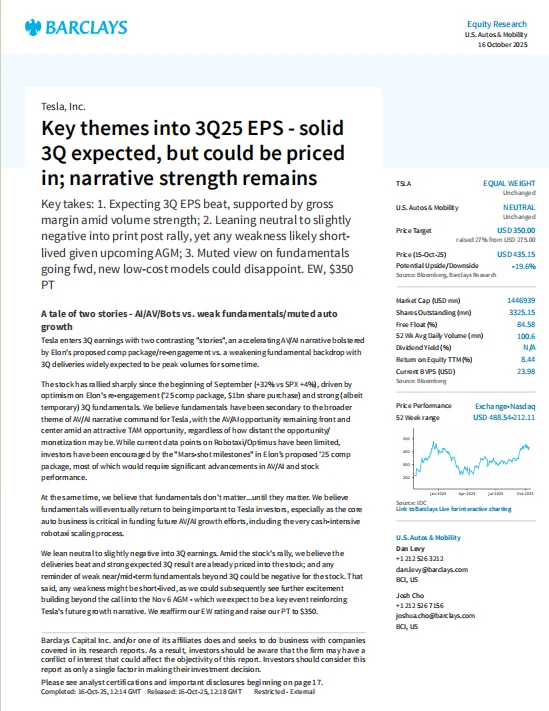

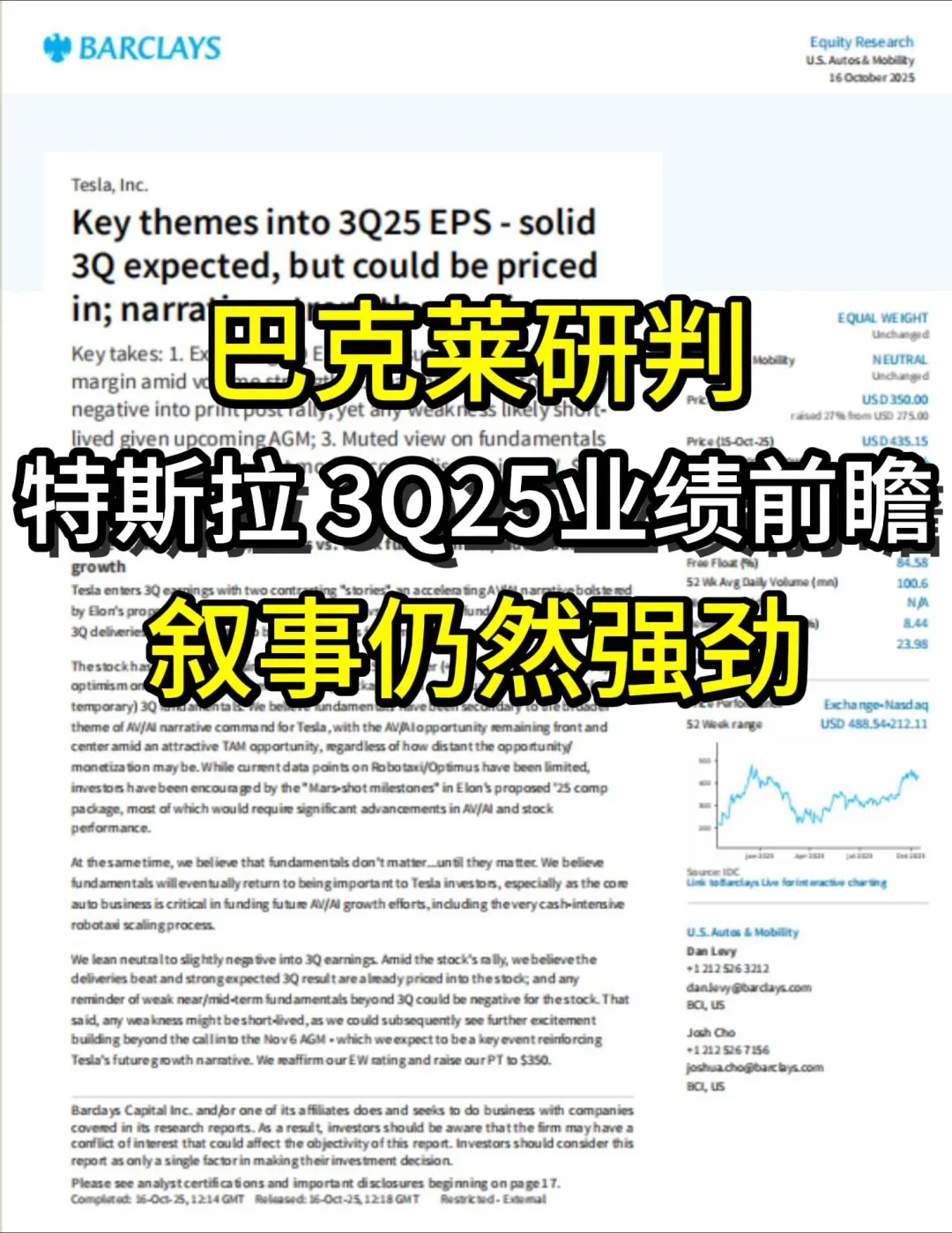

今天分享一份巴克莱关于特斯拉的最新研报。

巴克莱维持特斯拉均配评级,目标价上调至350美元(现价435.15美元)。预计3Q业绩强劲但已定价,中长期基本面承压,AI/自动驾驶叙事仍是估值支撑。

📈 一、3Q业绩:预期强劲但已消化

◆ 预计EPS 0.60美元,高于共识0.52美元

◆ 毛利率环比提升140bps至16.3%,主因销量增长、Model Y占比提升、美国激励减少

◆ 3Q交付49.7万辆创近期峰值,库存去化5万辆提振现金流

— 股价9月以来上涨32%,业绩利好已充分反映

⚠️ 二、基本面压力:交付见顶、利润率承压

◆ 4Q交付预期降至42.5万辆(美国税收抵免到期)

◆ 2025年交付预计164万辆,连续第二年下滑

◆ 低价版Model 3/Y将侵蚀利润率,增量销售有限

◆ 2025/26年EPS预期1.61/1.48美元,低于市场共识

🚗 三、新品评价:低价车型令人失望

◆ Standard版本实为减配版,移除通风座椅等配置

◆ 电池容量降至69kwh,成本降幅不及价格下调

◆ 预计主要蚕食高配车型,净增量有限

◆ 未采用unboxed新工艺,成本优化空间受限

🤖 四、长期叙事:AI与Robotaxi仍是焦点

◆ 车辆成本优势显著(3万 vs Waymo 15-20万美元)

◆ 缺乏关键运营数据(车队规模、盈利指标、安全员移除时间表)

◆ 马斯克重新参与(薪酬方案+10亿美元增持)提振情绪

◆ 11月6日股东大会或成新催化剂

💡 五、投资者启示

特斯拉处于“叙事驱动”与“基本面疲软”的博弈阶段。投资者需关注:

汽车业务能否为AI项目持续供血

Robotaxi能否在2026年前实现规模化

低价车型在销量与利润间的平衡

短期乐观与中长期风险并存,建议保持均衡配置。

如果你想第一时间掌握外资对宏观经济、热门行业以及个股的真实看法,建立自己的认知框架,可以看下主页商品,欢迎过来体验~

#特斯拉 #ai #研报 #巴克莱 #行业研究 #美股 #高盛

巴克莱维持特斯拉均配评级,目标价上调至350美元(现价435.15美元)。预计3Q业绩强劲但已定价,中长期基本面承压,AI/自动驾驶叙事仍是估值支撑。

📈 一、3Q业绩:预期强劲但已消化

◆ 预计EPS 0.60美元,高于共识0.52美元

◆ 毛利率环比提升140bps至16.3%,主因销量增长、Model Y占比提升、美国激励减少

◆ 3Q交付49.7万辆创近期峰值,库存去化5万辆提振现金流

— 股价9月以来上涨32%,业绩利好已充分反映

⚠️ 二、基本面压力:交付见顶、利润率承压

◆ 4Q交付预期降至42.5万辆(美国税收抵免到期)

◆ 2025年交付预计164万辆,连续第二年下滑

◆ 低价版Model 3/Y将侵蚀利润率,增量销售有限

◆ 2025/26年EPS预期1.61/1.48美元,低于市场共识

🚗 三、新品评价:低价车型令人失望

◆ Standard版本实为减配版,移除通风座椅等配置

◆ 电池容量降至69kwh,成本降幅不及价格下调

◆ 预计主要蚕食高配车型,净增量有限

◆ 未采用unboxed新工艺,成本优化空间受限

🤖 四、长期叙事:AI与Robotaxi仍是焦点

◆ 车辆成本优势显著(3万 vs Waymo 15-20万美元)

◆ 缺乏关键运营数据(车队规模、盈利指标、安全员移除时间表)

◆ 马斯克重新参与(薪酬方案+10亿美元增持)提振情绪

◆ 11月6日股东大会或成新催化剂

💡 五、投资者启示

特斯拉处于“叙事驱动”与“基本面疲软”的博弈阶段。投资者需关注:

汽车业务能否为AI项目持续供血

Robotaxi能否在2026年前实现规模化

低价车型在销量与利润间的平衡

短期乐观与中长期风险并存,建议保持均衡配置。

如果你想第一时间掌握外资对宏观经济、热门行业以及个股的真实看法,建立自己的认知框架,可以看下主页商品,欢迎过来体验~

#特斯拉 #ai #研报 #巴克莱 #行业研究 #美股 #高盛