挖了南大光电的研报,核心逻辑是半导体材料国产替代中的技术突破与财务韧性。

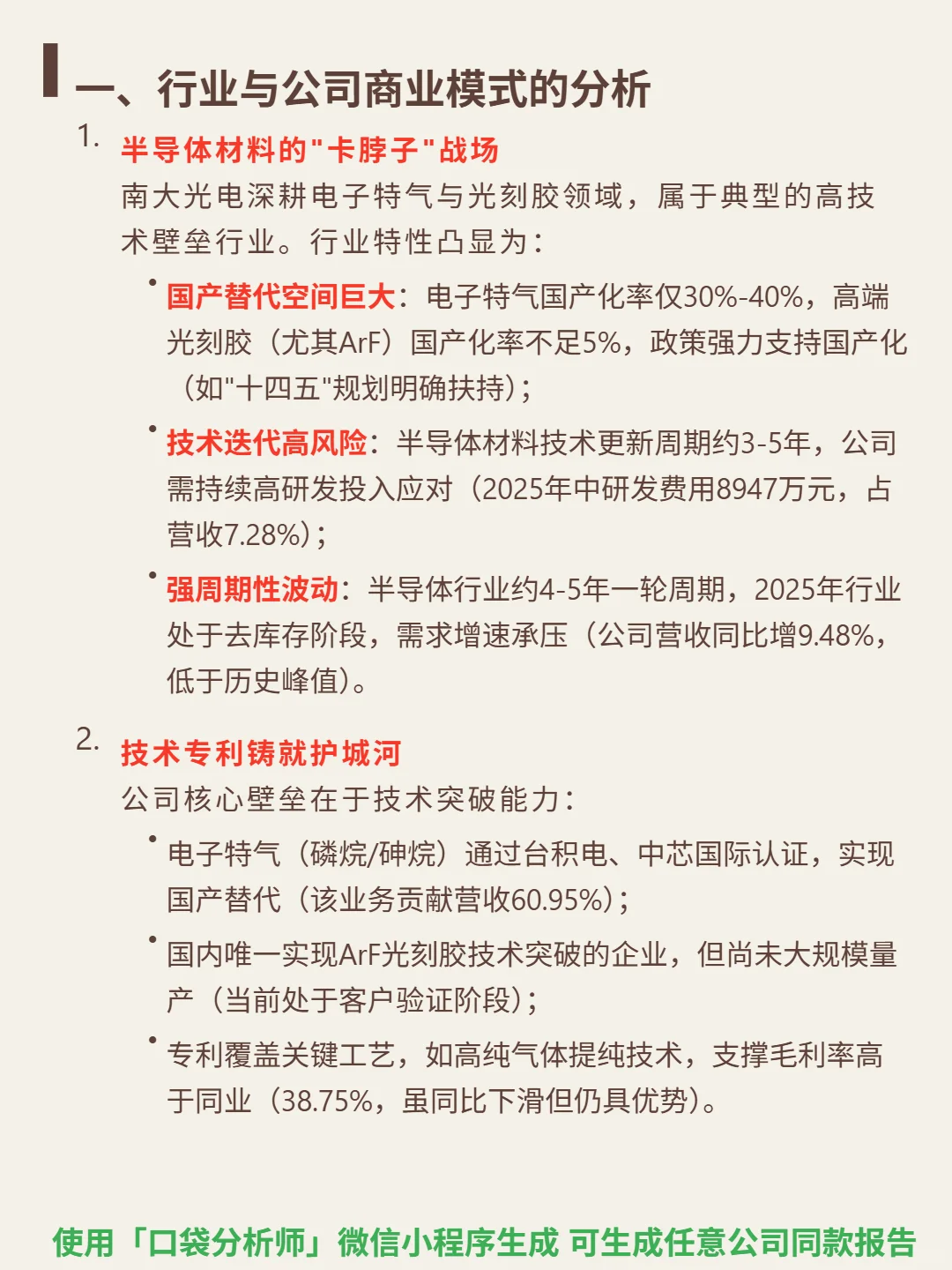

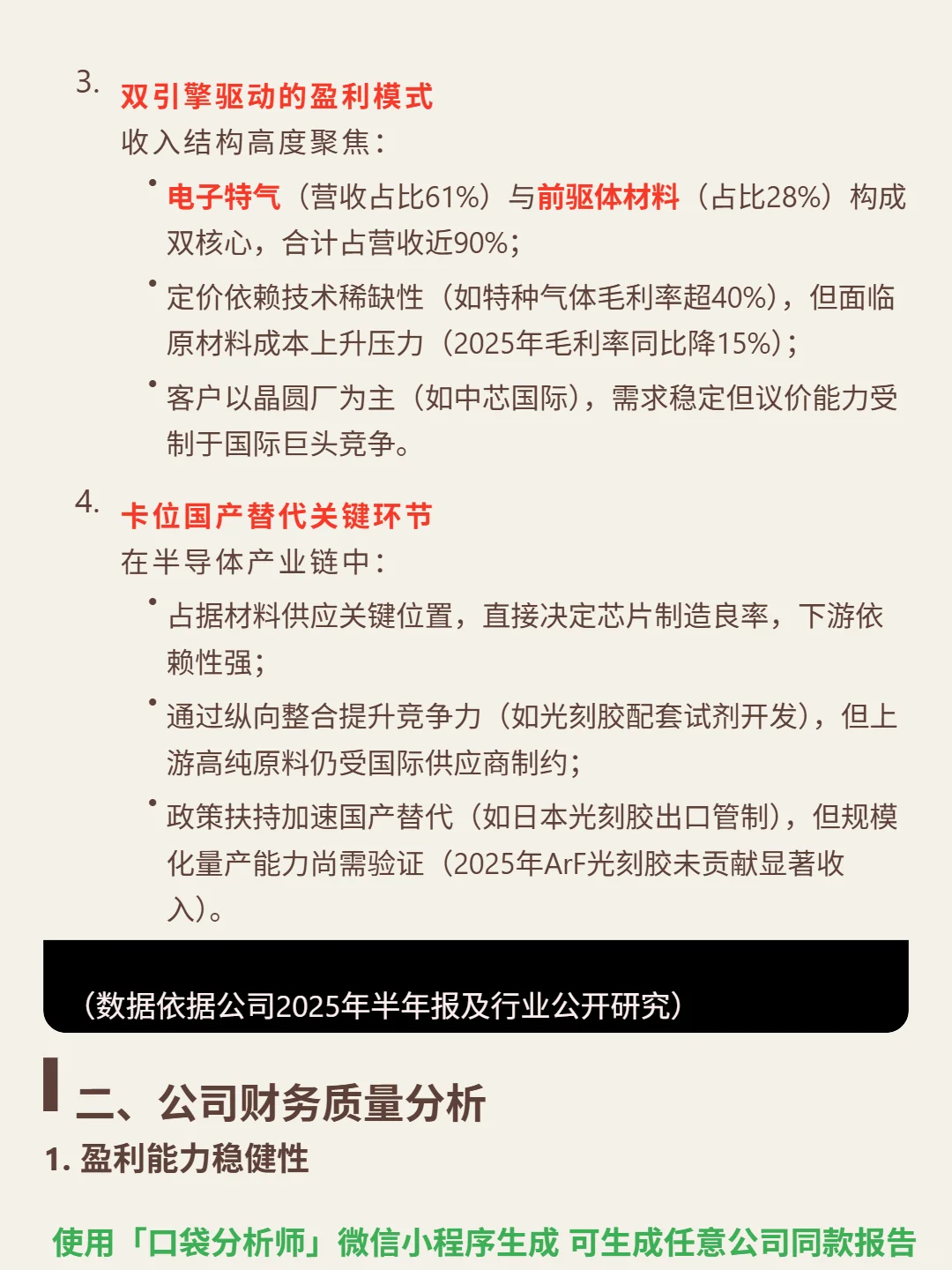

🎯核心逻辑:公司深耕电子特气与光刻胶领域,属高技术壁垒行业。商业模式依赖三大支柱:国产替代空间(电子特气国产化率30%-40%,ArF光刻胶不足5%,政策强力扶持)、技术迭代(2025年中研发费用8947万元,占营收7.28%)、行业周期(2025年处于去库存阶段,营收同比增9.48%)。核心壁垒是技术突破能力:电子特气通过台积电、中芯国际认证(占营收61%),ArF光刻胶国内唯一实现技术突破(尚未量产)。

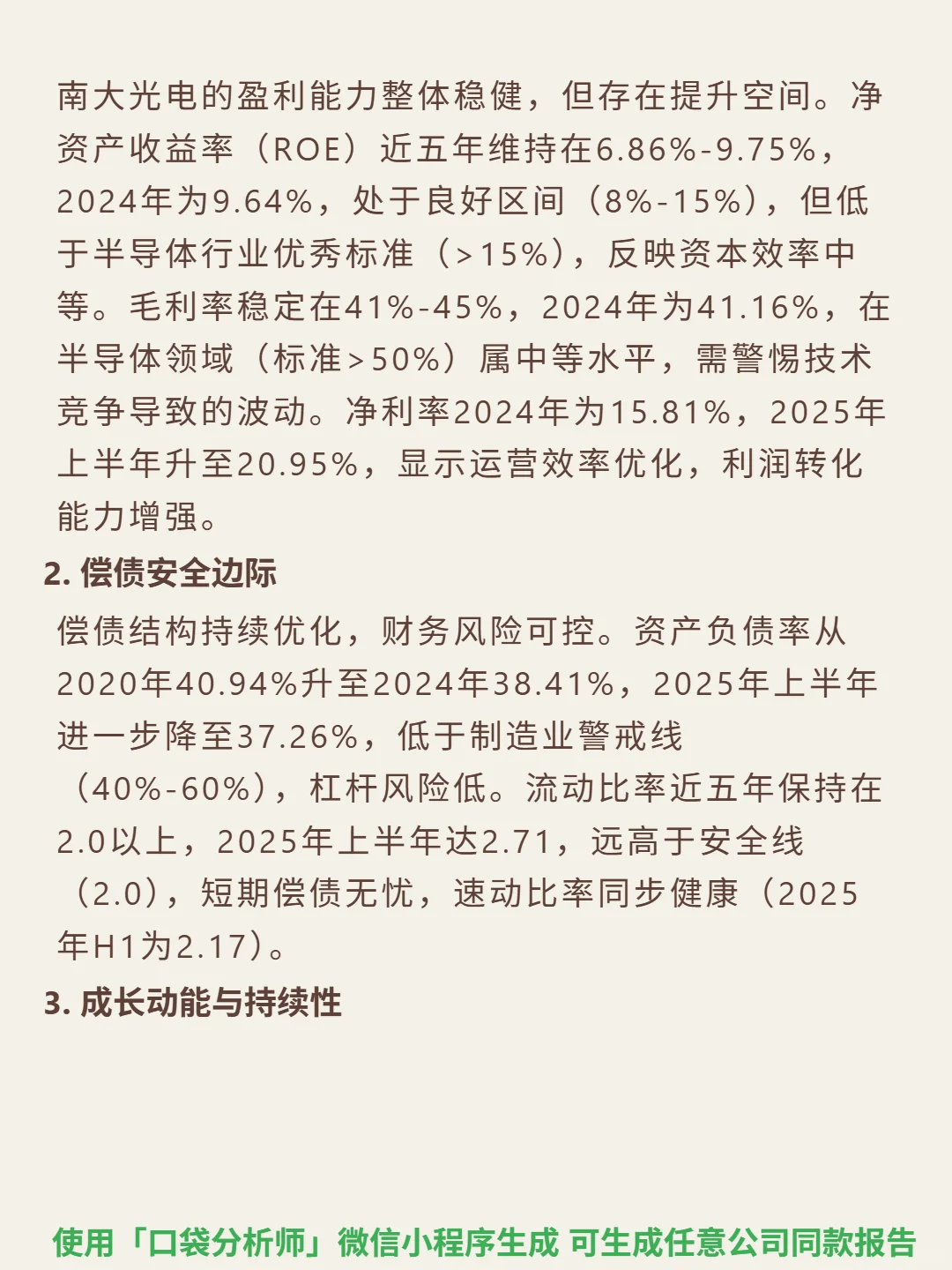

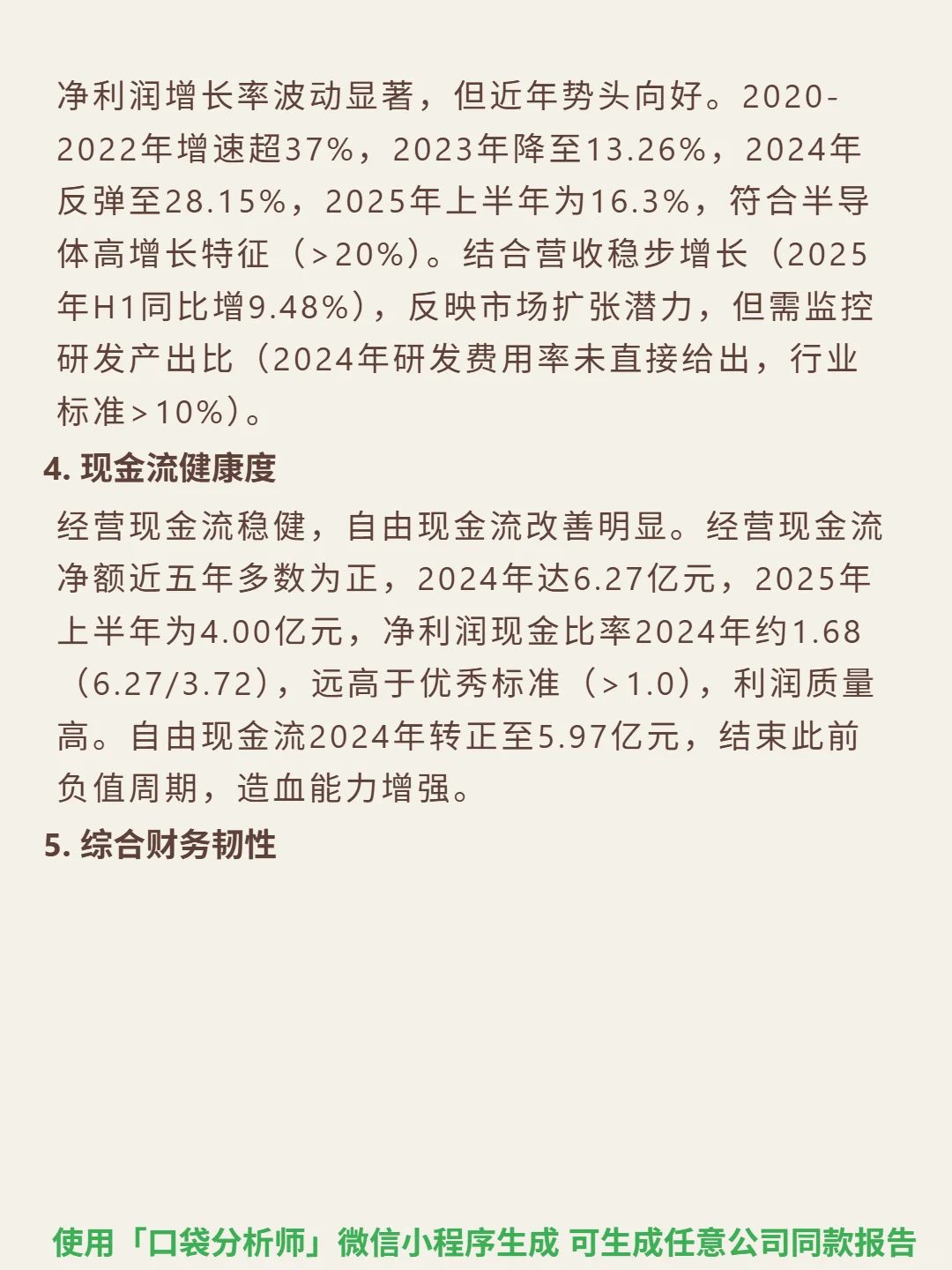

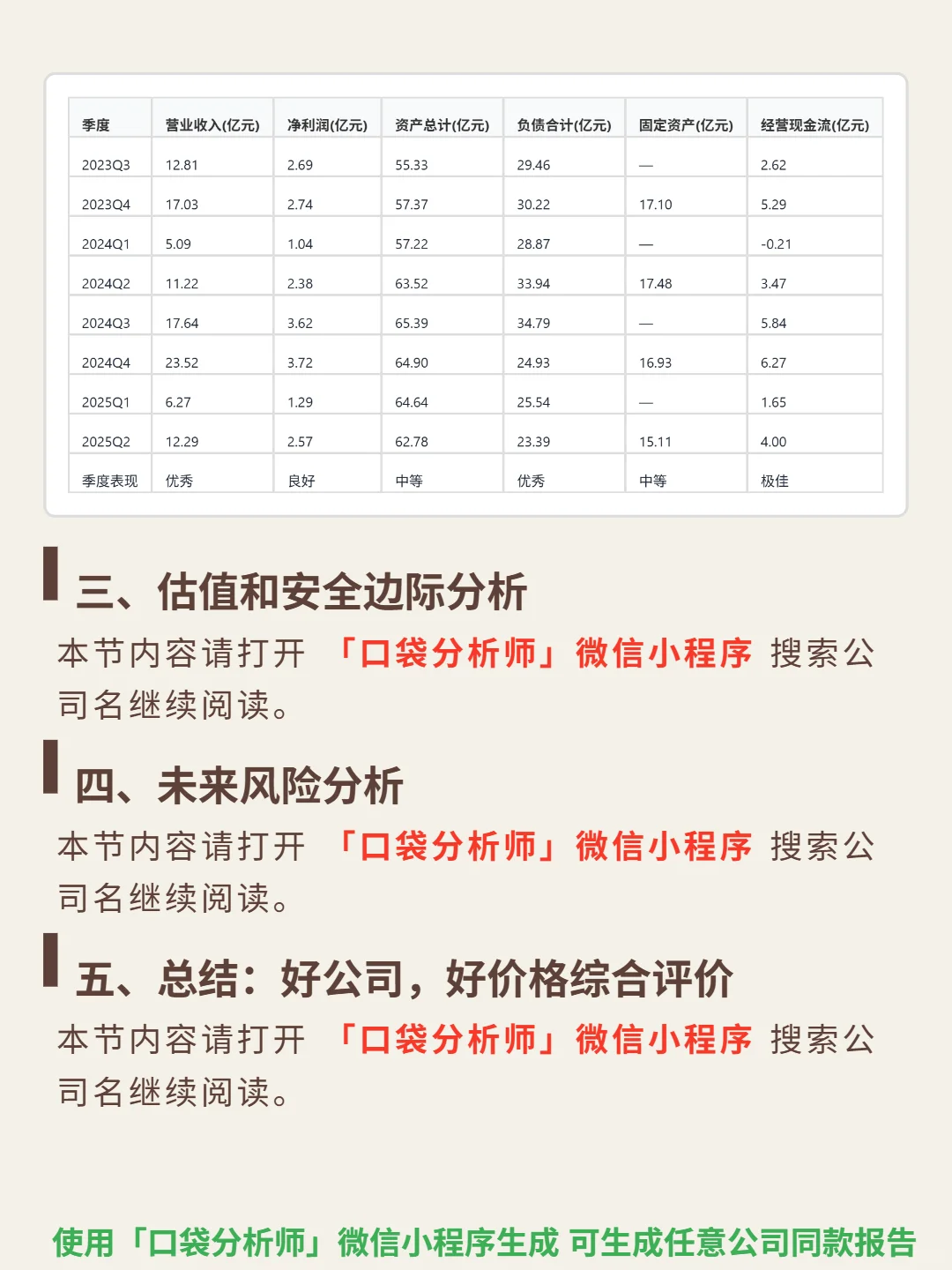

📈财务亮点:盈利能力中等偏上,2024年ROE 9.64%,毛利率41.16%,2025H1净利率升至20.95%。偿债结构安全,资产负债率37.26%,流动比率2.71,短期偿债无忧。成长动能波动向好,2025H1净利润增16.3%,营收稳步增长。现金流健康,2025H1经营现金流净额4.00亿元,2024年净利润现金比率1.68,利润质量高。

#南大光电 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯核心逻辑:公司深耕电子特气与光刻胶领域,属高技术壁垒行业。商业模式依赖三大支柱:国产替代空间(电子特气国产化率30%-40%,ArF光刻胶不足5%,政策强力扶持)、技术迭代(2025年中研发费用8947万元,占营收7.28%)、行业周期(2025年处于去库存阶段,营收同比增9.48%)。核心壁垒是技术突破能力:电子特气通过台积电、中芯国际认证(占营收61%),ArF光刻胶国内唯一实现技术突破(尚未量产)。

📈财务亮点:盈利能力中等偏上,2024年ROE 9.64%,毛利率41.16%,2025H1净利率升至20.95%。偿债结构安全,资产负债率37.26%,流动比率2.71,短期偿债无忧。成长动能波动向好,2025H1净利润增16.3%,营收稳步增长。现金流健康,2025H1经营现金流净额4.00亿元,2024年净利润现金比率1.68,利润质量高。

#南大光电 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息