今天分析一份高盛关于紫金矿业的最新研报。

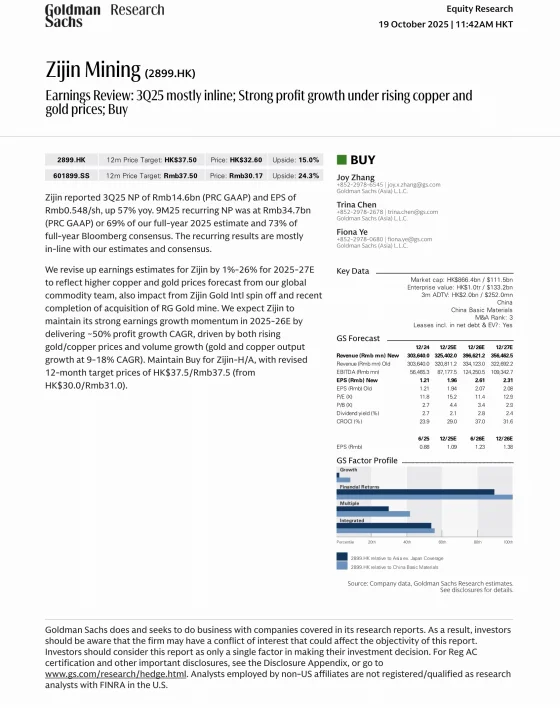

高盛维持紫金矿业(2899.HK)买入评级,H/A目标价37.5港元/37.5元。预计2025-26年净利润复合增速达50%,受益于铜金价格上行与产量增长双重驱动。

一、业绩概览

◆ 9M25营收2482亿元(+10%),净利润379亿元(+55%)

◆ 矿产铜83万吨(完成全年75%),矿产金60吨(完成76%)

◆ 经营现金流521亿元(+44%),净负债率降至62%

二、价格与成本

— 3Q25铜售价63718元/吨(+3%),黄金768元/克(+4%)

— 单位成本同比升11-20%,因品位下降与新矿折旧

三、商品展望

◆ 铜价:2025E 9800美元/吨,2026E 10500美元/吨

◆ 金价:2025E 3400美元/盎司,2026E 4525美元/盎司

◆ 结构性需求支撑价格底部,央行购金提供上行风险

四、估值逻辑

— 2026年P/B 3.97x(H股)和4.25x(A股),对应ROE 33.3%

— 当前股价隐含铜价9600美元/吨,低于现货价10600美元/吨

五、近期催化

◆ 完成收购哈萨克斯坦RG金矿,预计提升2026年金产量6.4%

◆ 紫金黄金国际分拆上市融资287亿港元,优化资本结构

六、风险提示

◆ 金价每变动100美元/盎司,影响2026年净利润2.3%

◆ 铜价每变动0.10美元/磅,影响净利润1.8%

◆ 项目执行进度与海外运营风险

七、投资者启示

高盛看好紫金的核心逻辑在于商品价格周期与企业成长性的共振。当前估值尚未充分反映铜金价格上行潜力,尤其黄金预期存在进一步上调空间。投资者应重点关注大宗商品价格走势与公司产能释放进度,把握资源板块的配置价值。

如果你想第一时间掌握外资对宏观经济、热门行业以及个股的真实看法,建立自己的认知框架,可以看下主页商品,欢迎过来体验~

#紫金矿业 #金价 #铜价 #贵金属 #研报 #高盛 #行业研究 #摩根

高盛维持紫金矿业(2899.HK)买入评级,H/A目标价37.5港元/37.5元。预计2025-26年净利润复合增速达50%,受益于铜金价格上行与产量增长双重驱动。

一、业绩概览

◆ 9M25营收2482亿元(+10%),净利润379亿元(+55%)

◆ 矿产铜83万吨(完成全年75%),矿产金60吨(完成76%)

◆ 经营现金流521亿元(+44%),净负债率降至62%

二、价格与成本

— 3Q25铜售价63718元/吨(+3%),黄金768元/克(+4%)

— 单位成本同比升11-20%,因品位下降与新矿折旧

三、商品展望

◆ 铜价:2025E 9800美元/吨,2026E 10500美元/吨

◆ 金价:2025E 3400美元/盎司,2026E 4525美元/盎司

◆ 结构性需求支撑价格底部,央行购金提供上行风险

四、估值逻辑

— 2026年P/B 3.97x(H股)和4.25x(A股),对应ROE 33.3%

— 当前股价隐含铜价9600美元/吨,低于现货价10600美元/吨

五、近期催化

◆ 完成收购哈萨克斯坦RG金矿,预计提升2026年金产量6.4%

◆ 紫金黄金国际分拆上市融资287亿港元,优化资本结构

六、风险提示

◆ 金价每变动100美元/盎司,影响2026年净利润2.3%

◆ 铜价每变动0.10美元/磅,影响净利润1.8%

◆ 项目执行进度与海外运营风险

七、投资者启示

高盛看好紫金的核心逻辑在于商品价格周期与企业成长性的共振。当前估值尚未充分反映铜金价格上行潜力,尤其黄金预期存在进一步上调空间。投资者应重点关注大宗商品价格走势与公司产能释放进度,把握资源板块的配置价值。

如果你想第一时间掌握外资对宏观经济、热门行业以及个股的真实看法,建立自己的认知框架,可以看下主页商品,欢迎过来体验~

#紫金矿业 #金价 #铜价 #贵金属 #研报 #高盛 #行业研究 #摩根