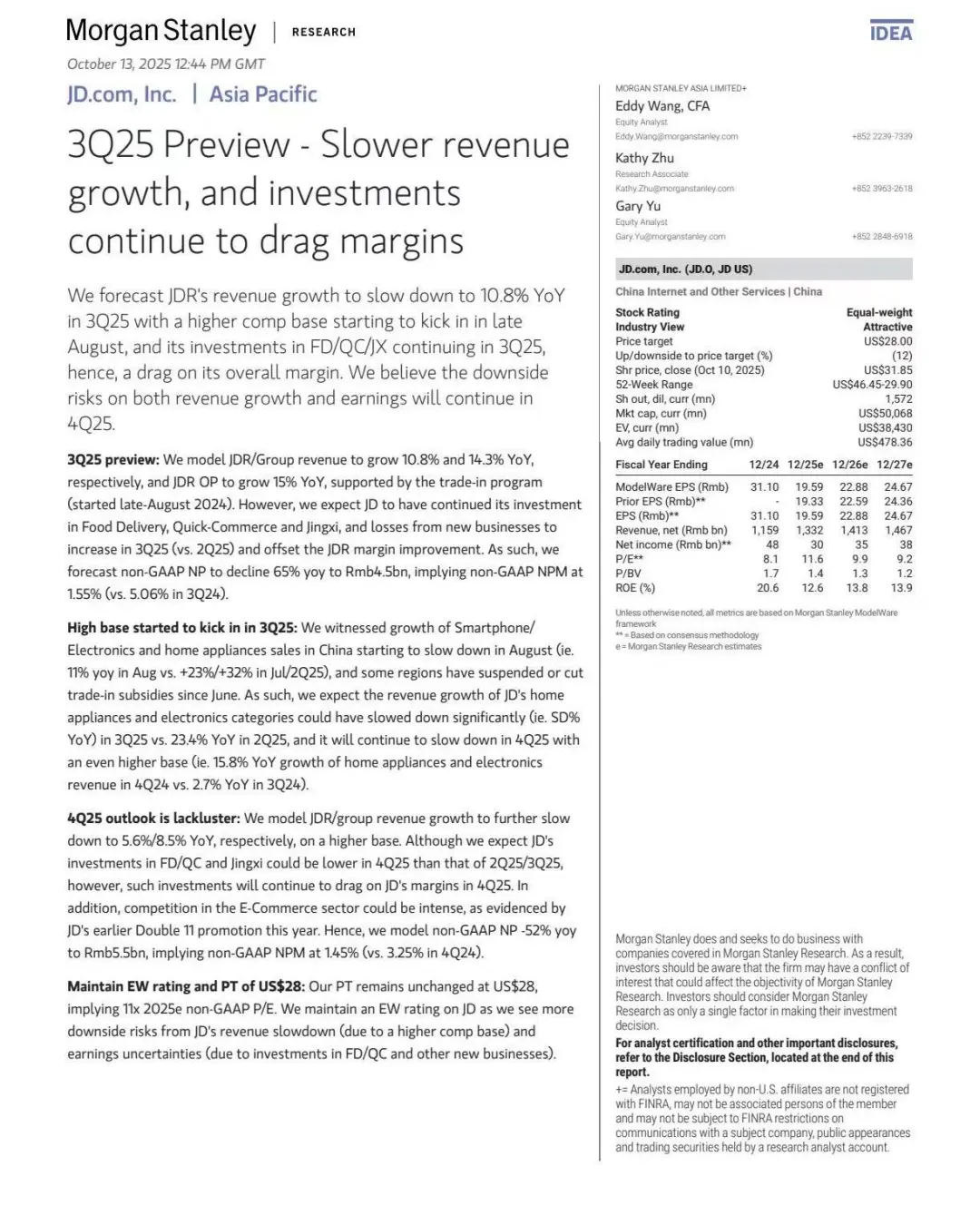

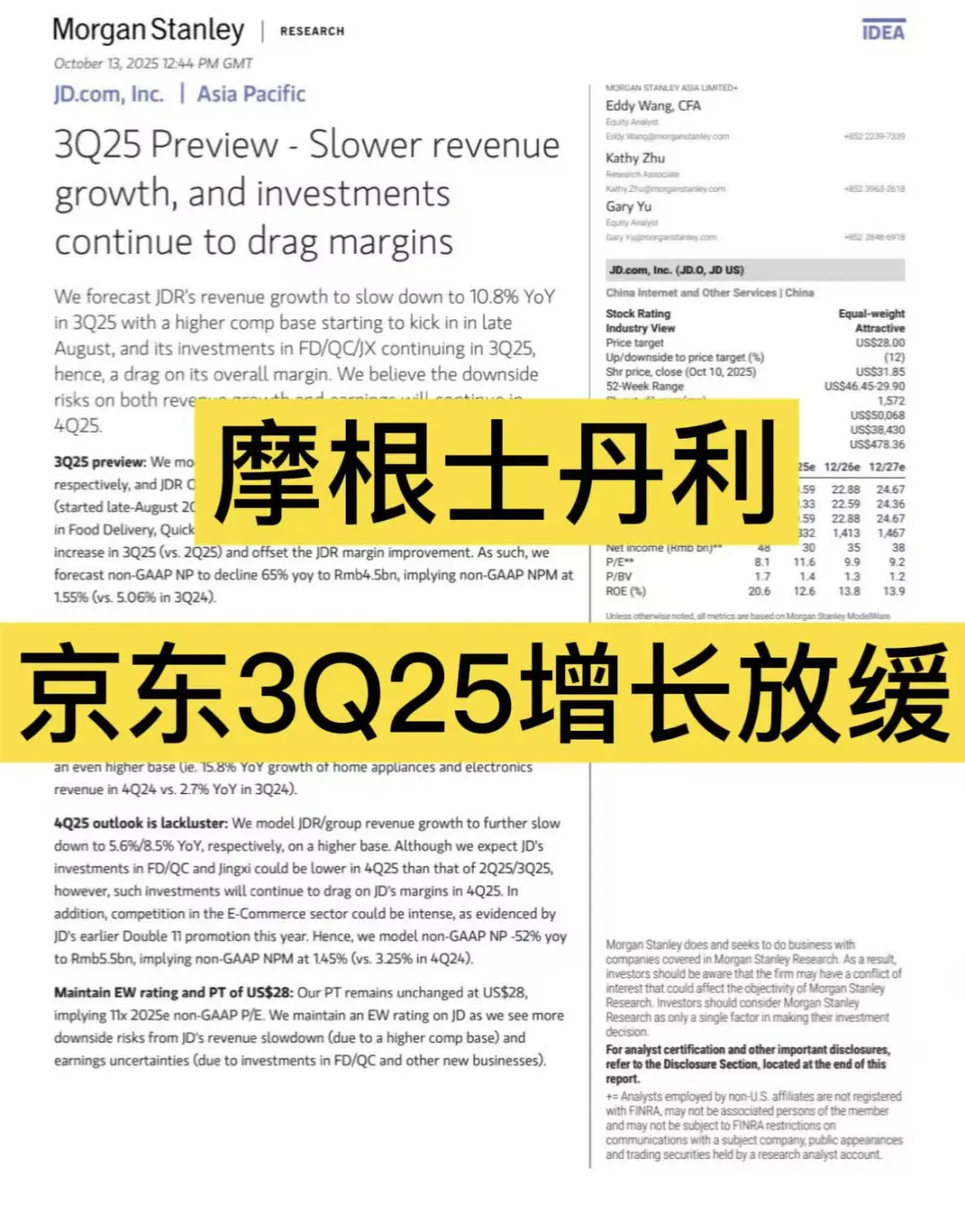

今天分享一份摩根士丹利关于京东3Q25的研报,预计其收入增长将进一步放缓,且对新业务的持续投入将继续拖累整体利润率。报告维持对京东的“Equal-weight”(中性)评级,目标价28美元。

📉一、增长放缓:高基数效应显现

◆ 京东零售(JDR)三季度收入预计同比增长10.8%,集团收入增长14.3%,增速较前几个季度明显放缓。

◆ 高基数效应自8月开始显现,尤其是家电与3C品类,增长从二季度的23.4%大幅回落至约5%。

◆ 四季度预计增长进一步放缓至5.6%(JDR)和8.5%(集团)。

🛠️二、利润率承压:新业务投入持续

◆ 尽管以旧换新政策对京东零售利润有支撑,但公司在外卖、即时零售、京喜等新业务的投入仍在加大。

◆ 新业务亏损预计在三季度环比扩大,抵消零售利润改善,导致非GAAP净利润同比下降65%至45亿元。

◆ 非GAAP净利润率预计仅为1.55%,远低于去年同期的5.06%。

📊三、盈利预测:持续下调

◆ 2025年非GAAP每股收益(EPS)预期为19.59元,低于2024年的31.10元。

◆ 四季度非GAAP净利润预计同比下滑52%,净利润率进一步降至1.45%。

◆ 摩根士丹利小幅下调2025-2027年盈利预测,反映对增长与利润的谨慎态度。

🎯四、估值与评级:维持EW,目标价$28

◆ 估值基于DCF模型,假设WACC为13%,永续增长率3%。

◆ 当前股价已反映部分悲观预期,但考虑到收入放缓与利润不确定性,未出现明显上行催化剂。

◆ 目标价28美元对应2025年非GAAP市盈率约11倍。

⚠️五、风险提示:上行与下行风险并存

— 上行风险:运营杠杆带动利润率改善快于预期;快消与家电品类增长加速;低线城市渗透超预期。

— 下行风险:营销开支超预期;消费复苏不及预期;电商竞争再度加剧。

💡六、投资者启示

京东正面临“高基数下的增长放缓”与“新业务投入期的利润挤压”双重挑战。投资者需关注其能否在保持核心品类优势的同时,有效控制新业务亏损,并在竞争中找到新的增长引擎。短期来看,业绩承压态势或将延续,建议密切关注四季度旺季表现与管理层对2026年的指引。

原文在手,理解更深入。想看英文原文PDF,可到店铺查看

#京东 #京东财报 #研报 #摩根 #摩根士丹利 #行业研究 #高盛 #美股 #60天学理财

📉一、增长放缓:高基数效应显现

◆ 京东零售(JDR)三季度收入预计同比增长10.8%,集团收入增长14.3%,增速较前几个季度明显放缓。

◆ 高基数效应自8月开始显现,尤其是家电与3C品类,增长从二季度的23.4%大幅回落至约5%。

◆ 四季度预计增长进一步放缓至5.6%(JDR)和8.5%(集团)。

🛠️二、利润率承压:新业务投入持续

◆ 尽管以旧换新政策对京东零售利润有支撑,但公司在外卖、即时零售、京喜等新业务的投入仍在加大。

◆ 新业务亏损预计在三季度环比扩大,抵消零售利润改善,导致非GAAP净利润同比下降65%至45亿元。

◆ 非GAAP净利润率预计仅为1.55%,远低于去年同期的5.06%。

📊三、盈利预测:持续下调

◆ 2025年非GAAP每股收益(EPS)预期为19.59元,低于2024年的31.10元。

◆ 四季度非GAAP净利润预计同比下滑52%,净利润率进一步降至1.45%。

◆ 摩根士丹利小幅下调2025-2027年盈利预测,反映对增长与利润的谨慎态度。

🎯四、估值与评级:维持EW,目标价$28

◆ 估值基于DCF模型,假设WACC为13%,永续增长率3%。

◆ 当前股价已反映部分悲观预期,但考虑到收入放缓与利润不确定性,未出现明显上行催化剂。

◆ 目标价28美元对应2025年非GAAP市盈率约11倍。

⚠️五、风险提示:上行与下行风险并存

— 上行风险:运营杠杆带动利润率改善快于预期;快消与家电品类增长加速;低线城市渗透超预期。

— 下行风险:营销开支超预期;消费复苏不及预期;电商竞争再度加剧。

💡六、投资者启示

京东正面临“高基数下的增长放缓”与“新业务投入期的利润挤压”双重挑战。投资者需关注其能否在保持核心品类优势的同时,有效控制新业务亏损,并在竞争中找到新的增长引擎。短期来看,业绩承压态势或将延续,建议密切关注四季度旺季表现与管理层对2026年的指引。

原文在手,理解更深入。想看英文原文PDF,可到店铺查看

#京东 #京东财报 #研报 #摩根 #摩根士丹利 #行业研究 #高盛 #美股 #60天学理财