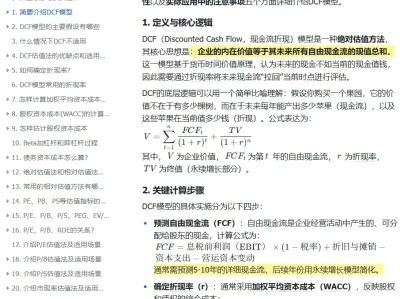

今天分享一份高盛关于美股的研报。近期市场对美股,尤其是科技板块是否已处于泡沫阶段的担忧加剧。高盛全球股票策略团队在最新报告中系统评估了当前估值、盈利与历史泡沫期的差异,指出当前市场尚未达到历史泡沫水平,但结构性风险已现。

一、核心观点:尚未形成系统性泡沫

◆ 估值虽高,但远低于历史极端水平:当前“美股七巨头”24个月远期市盈率均值为26.8倍,远低于2000年科技泡沫时期的52倍。

◆ PEG比率仍属合理:科技板块的市盈率增长比率(PEG)仍低于1999-2000年高点,显示估值尚未完全脱离盈利基础。

◆ 资本开支增长有实体支撑:自ChatGPT推出以来,科技巨头资本开支显著上升,但占销售额和自由现金流的比例仍处于可控区间。

二、盈利与估值结构分析

— 美国企业ROE显著高于全球:当前美股12个月远期ROE达21.3%,显著高于全球平均的13.4%,支撑了估值溢价。

— 科技股盈利贡献持续领先:自2009年以来,科技板块EPS增长持续跑赢全球非TMT板块,盈利增长具备持续性。

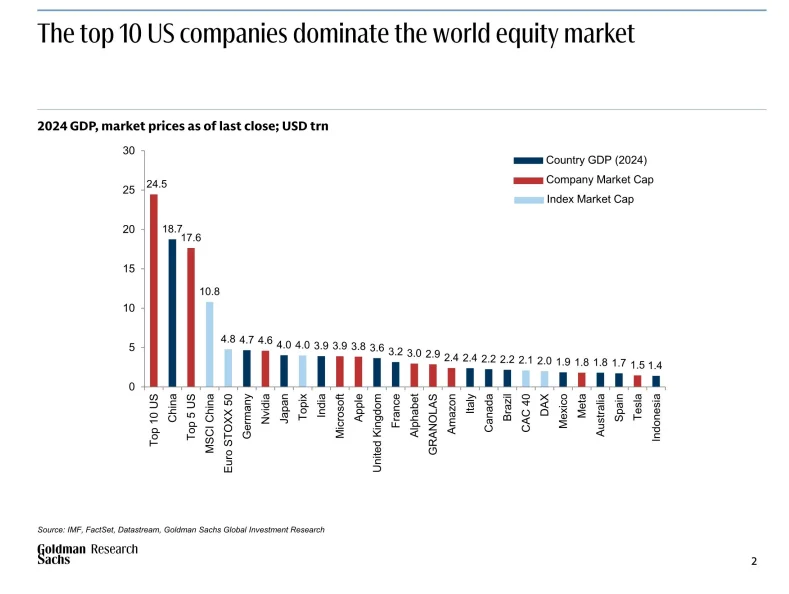

— 市场集中度达历史高位:科技股占美股总市值比重已超35%,为近50年来最高,接近历史极端水平。

三、与历史泡沫期的关键差异

— 当前领军企业估值更谨慎:相较于2000年科技泡沫期个股动辄百倍PE,当前科技巨头估值相对克制。

— 股权融资活动未现过热:当前美股IPO与增发规模远低于1999-2000年水平,市场杠杆情绪相对理性。

— 隐含增长预期仍属合理:股息贴现模型显示,当前市场隐含的股息增长率虽高,但未达互联网泡沫期极端水平。

四、投资者启示

高盛认为,尽管系统性泡沫风险不高,但科技股主导下的市场结构已显脆弱。投资者应重视分散配置,关注估值相对合理的非美市场及美股内部非科技板块。历史经验表明,过度集中的市场结构在宏观环境变化时更易出现剧烈调整。在当前时点,保持组合多样性比追逐热点更具战略意义。

如果你想第一时间掌握外资对宏观经济、房地产、行业、个股的真实看法,建立自己的认知框架,可以看下主页商品,欢迎过来体验~

#美股 #研报 #科技股 #行业研究 #高盛 #摩根

一、核心观点:尚未形成系统性泡沫

◆ 估值虽高,但远低于历史极端水平:当前“美股七巨头”24个月远期市盈率均值为26.8倍,远低于2000年科技泡沫时期的52倍。

◆ PEG比率仍属合理:科技板块的市盈率增长比率(PEG)仍低于1999-2000年高点,显示估值尚未完全脱离盈利基础。

◆ 资本开支增长有实体支撑:自ChatGPT推出以来,科技巨头资本开支显著上升,但占销售额和自由现金流的比例仍处于可控区间。

二、盈利与估值结构分析

— 美国企业ROE显著高于全球:当前美股12个月远期ROE达21.3%,显著高于全球平均的13.4%,支撑了估值溢价。

— 科技股盈利贡献持续领先:自2009年以来,科技板块EPS增长持续跑赢全球非TMT板块,盈利增长具备持续性。

— 市场集中度达历史高位:科技股占美股总市值比重已超35%,为近50年来最高,接近历史极端水平。

三、与历史泡沫期的关键差异

— 当前领军企业估值更谨慎:相较于2000年科技泡沫期个股动辄百倍PE,当前科技巨头估值相对克制。

— 股权融资活动未现过热:当前美股IPO与增发规模远低于1999-2000年水平,市场杠杆情绪相对理性。

— 隐含增长预期仍属合理:股息贴现模型显示,当前市场隐含的股息增长率虽高,但未达互联网泡沫期极端水平。

四、投资者启示

高盛认为,尽管系统性泡沫风险不高,但科技股主导下的市场结构已显脆弱。投资者应重视分散配置,关注估值相对合理的非美市场及美股内部非科技板块。历史经验表明,过度集中的市场结构在宏观环境变化时更易出现剧烈调整。在当前时点,保持组合多样性比追逐热点更具战略意义。

如果你想第一时间掌握外资对宏观经济、房地产、行业、个股的真实看法,建立自己的认知框架,可以看下主页商品,欢迎过来体验~

#美股 #研报 #科技股 #行业研究 #高盛 #摩根