大家好,我是右兜。

今天要分享的是高盛(Goldman Sachs)在 2025年10月16日 发布的最新公司研报: 《TSMC (2330.TW): 3Q25 Review – AI Momentum Strong, But Structural Growth Moderating》。 报告共12页,由高盛台北团队撰写。

一、核心结论

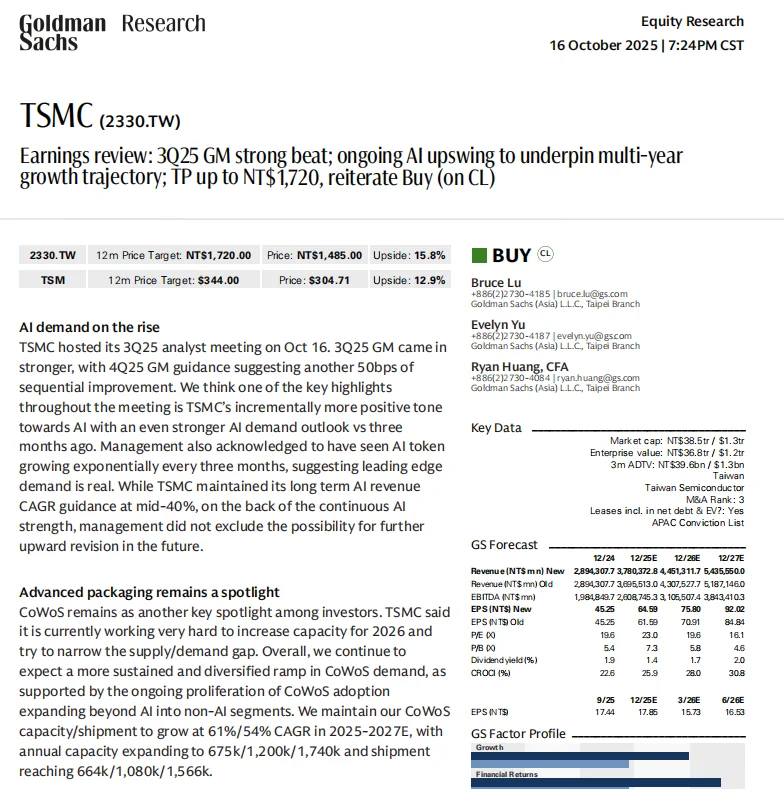

高盛认为,台积电第三季度表现全面超预期,并上调全年营收指引。 公司对AI需求的展望比三个月前更乐观,AI相关收入仍在持续上升。

📈 重点变化:

第三季度营收NT$9,899亿(同比+30%),毛利率59.5%,均优于预期。

第四季度指引收入介于 US$32.2–33.4bn,毛利率59–61%。

全年营收指引上调至以美元计 中30%增长区间(此前为30%), 并小幅上调资本开支至 US$40–42bn。

二、AI与先进制程仍是主线

研报指出,管理层在电话会上强调—— AI相关需求持续强劲,“token增长几乎每三个月翻倍”。

公司维持 AI收入五年CAGR中40%区间的长期目标, 但未排除未来上调的可能。

CoWoS先进封装仍是投资者焦点,台积电正在全力扩产, 预计2025–2027年出货年均增长54%,产能CAGR达61%。

N2制程将于2025年四季度量产,2026年快速放量, 预计2027年贡献收入比例将高于N3同期。

三、财务预测调整

高盛上调了台积电2025–2027年盈利预测:

EPS上调 4.9%/6.9%/8.5%;

毛利率预估提升至 59–60% 区间;

净利率提升至 44%+。

四、右兜解读

这份报告相当扎实,关键信息是: AI需求依旧在增长,但高盛也暗示—— 增长从“爆发”进入“结构化放缓”阶段。 台积电的估值支撑点,正在从“高成长”过渡到“高质量增长”。

从研报节奏看,高盛台北团队的逻辑非常一致:

短期:AI带动营收上修;

中期:N2放量+CoWoS扩产;

长期:AI渗透持续但增速趋稳。#研报 #美股 #台积电

今天要分享的是高盛(Goldman Sachs)在 2025年10月16日 发布的最新公司研报: 《TSMC (2330.TW): 3Q25 Review – AI Momentum Strong, But Structural Growth Moderating》。 报告共12页,由高盛台北团队撰写。

一、核心结论

高盛认为,台积电第三季度表现全面超预期,并上调全年营收指引。 公司对AI需求的展望比三个月前更乐观,AI相关收入仍在持续上升。

📈 重点变化:

第三季度营收NT$9,899亿(同比+30%),毛利率59.5%,均优于预期。

第四季度指引收入介于 US$32.2–33.4bn,毛利率59–61%。

全年营收指引上调至以美元计 中30%增长区间(此前为30%), 并小幅上调资本开支至 US$40–42bn。

二、AI与先进制程仍是主线

研报指出,管理层在电话会上强调—— AI相关需求持续强劲,“token增长几乎每三个月翻倍”。

公司维持 AI收入五年CAGR中40%区间的长期目标, 但未排除未来上调的可能。

CoWoS先进封装仍是投资者焦点,台积电正在全力扩产, 预计2025–2027年出货年均增长54%,产能CAGR达61%。

N2制程将于2025年四季度量产,2026年快速放量, 预计2027年贡献收入比例将高于N3同期。

三、财务预测调整

高盛上调了台积电2025–2027年盈利预测:

EPS上调 4.9%/6.9%/8.5%;

毛利率预估提升至 59–60% 区间;

净利率提升至 44%+。

四、右兜解读

这份报告相当扎实,关键信息是: AI需求依旧在增长,但高盛也暗示—— 增长从“爆发”进入“结构化放缓”阶段。 台积电的估值支撑点,正在从“高成长”过渡到“高质量增长”。

从研报节奏看,高盛台北团队的逻辑非常一致:

短期:AI带动营收上修;

中期:N2放量+CoWoS扩产;

长期:AI渗透持续但增速趋稳。#研报 #美股 #台积电