聊聊高盛新发布的宁德时代CATL的研报。

ㅤ

这份研报把CATL的未来发展路径讲得很透彻,尤其是关键数据和逻辑链条,值得一看。

ㅤ

■

高盛这次给CATL-A重启buy,目标价定在323元,比现在有31%的上涨空间。

ㅤ

H那边也是首覆盖就给了buy,343港元的目标价。

ㅤ

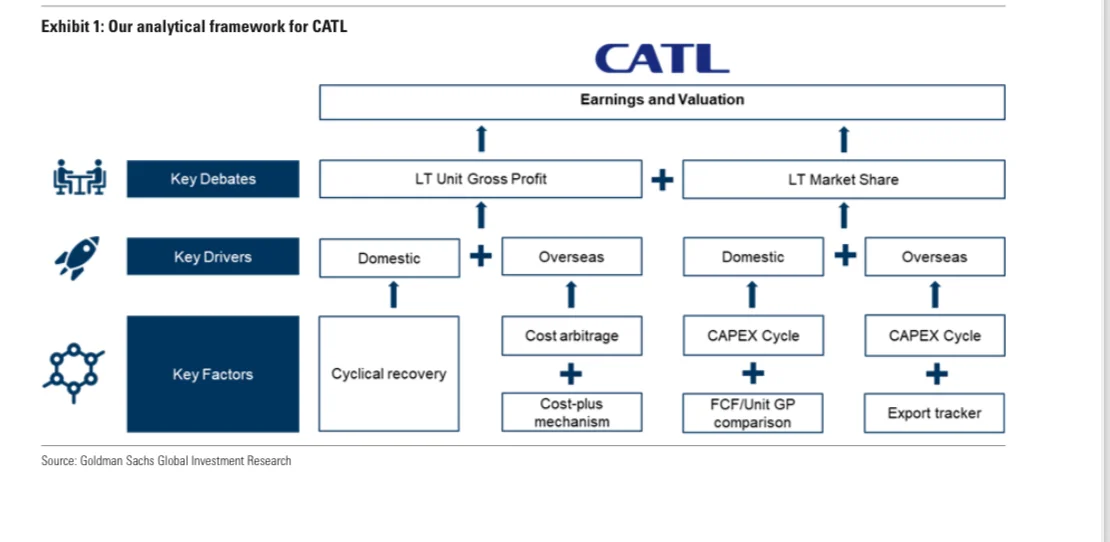

具体说说目标价的逻辑

ㅤ

■

GS 特别看重的是单位毛利的提升潜力。

ㅤ

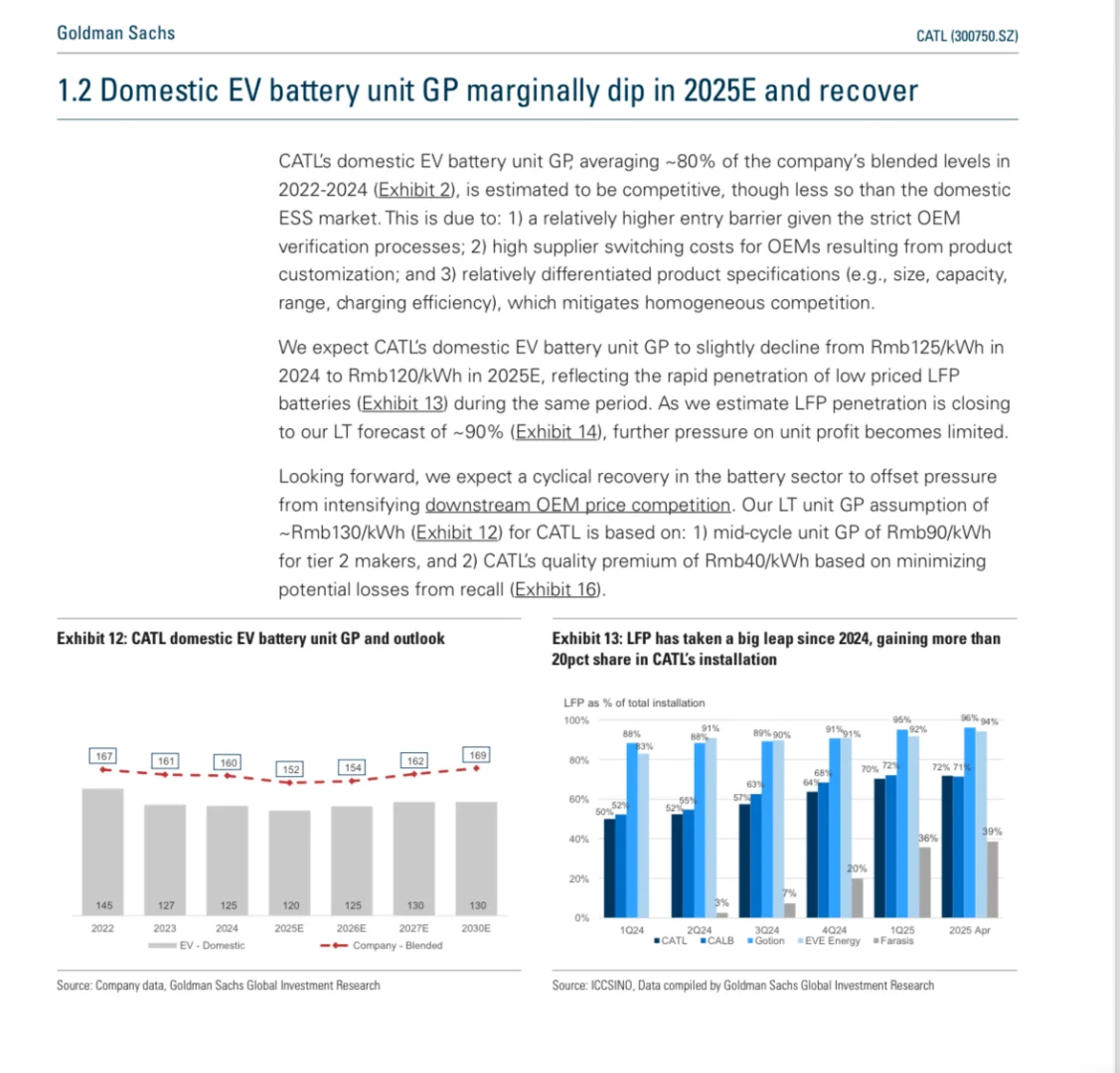

CATL的综合单位毛利会从2025年预计的152元/千瓦时,逐步提升到2030年的169元。

ㅤ

这个增长主要来自两个方向:

一个是国内电池市场正在重新平衡,价格/战的压力在减轻;

ㅤ

另一个是海外市场贡献越来越大,海外EV电池的单位毛利能稳定在275元的高位,ESS也有210元左右

ㅤ

■

海外市场

虽然US市场因为某些因素确实有些阻碍,但CATL在欧洲和其他地区的布局相当稳固。

ㅤ

他们预计到2030年,CATL在全/球能保持40%左右的市场份额,这可不是个小数字。

ㅤ

国内市场的集中度在提升,海外又在稳步扩张,这种双轮驱动的模式确实很有说服力。

ㅤ

■

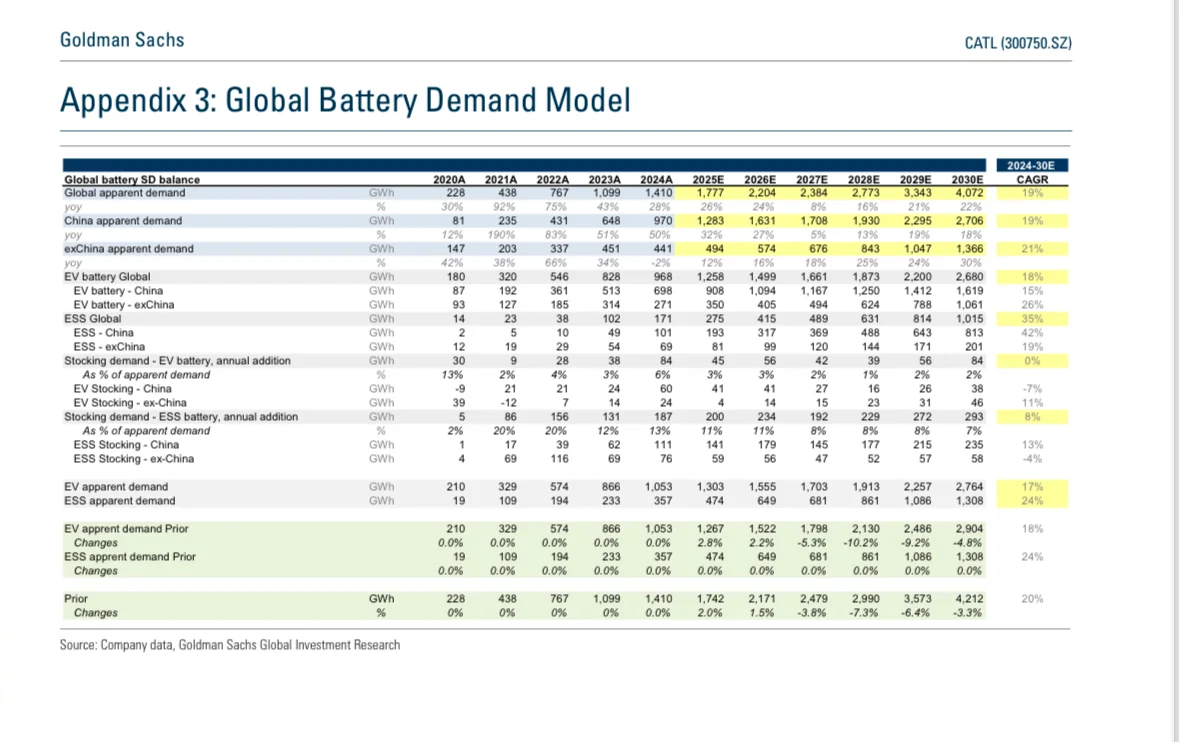

销量增长

预计2024-2030年的销量年复合增长率能达到22%,其中国内21%,海外25%。

ㅤ

这种增长速度在成熟行业里真的很难得。

ㅤ

■

GS 还做了各种压力测试,

比如假设CN复苏不及预期,或者海外价格/战加剧,但即便在这些不利情况下,

ㅤ

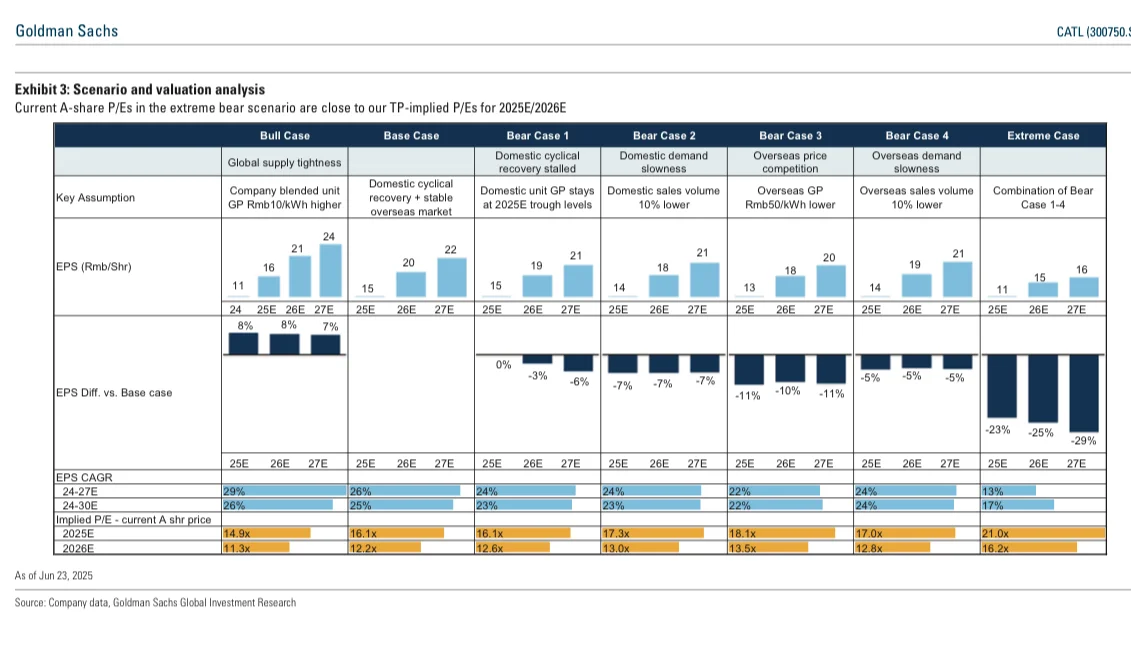

对2025-2027年平均收益的影响也就在3%-11%之间,说明公司的业务韧性很强。

ㅤ

■

聊聊估值方法

高盛用的是P/E估值法,这在他们覆盖的电池行业中很常见。

ㅤ

把短期和长期估值结合起来看:

短期用2025-2026年平均EPS×15.6倍PE,长期则用2030年EPS乘以15倍再折现回来。

ㅤ

这样算下来,CATL-A 2025-2027年的预期PE分别是22倍、16倍和14倍,而现在的价格对应2025年才16倍PE,确实有吸引力。

ㅤ

■

不过研报也没回避风险:

国内市场的周期性复苏可能比预期慢,电池需求增长可能不及预期。

海外价格竞争可能比想象的激烈,

还有电池金属价格如果反弹太快也可能挤压利润空间。

ㅤ

但整体来看,GS认为现在的价格已经充分反映了这些风险,安/全边际足够。

ㅤ

#研报 #科技股 #二级市场 #商业分析 #能源 #宁德时代

ㅤ

这份研报把CATL的未来发展路径讲得很透彻,尤其是关键数据和逻辑链条,值得一看。

ㅤ

■

高盛这次给CATL-A重启buy,目标价定在323元,比现在有31%的上涨空间。

ㅤ

H那边也是首覆盖就给了buy,343港元的目标价。

ㅤ

具体说说目标价的逻辑

ㅤ

■

GS 特别看重的是单位毛利的提升潜力。

ㅤ

CATL的综合单位毛利会从2025年预计的152元/千瓦时,逐步提升到2030年的169元。

ㅤ

这个增长主要来自两个方向:

一个是国内电池市场正在重新平衡,价格/战的压力在减轻;

ㅤ

另一个是海外市场贡献越来越大,海外EV电池的单位毛利能稳定在275元的高位,ESS也有210元左右

ㅤ

■

海外市场

虽然US市场因为某些因素确实有些阻碍,但CATL在欧洲和其他地区的布局相当稳固。

ㅤ

他们预计到2030年,CATL在全/球能保持40%左右的市场份额,这可不是个小数字。

ㅤ

国内市场的集中度在提升,海外又在稳步扩张,这种双轮驱动的模式确实很有说服力。

ㅤ

■

销量增长

预计2024-2030年的销量年复合增长率能达到22%,其中国内21%,海外25%。

ㅤ

这种增长速度在成熟行业里真的很难得。

ㅤ

■

GS 还做了各种压力测试,

比如假设CN复苏不及预期,或者海外价格/战加剧,但即便在这些不利情况下,

ㅤ

对2025-2027年平均收益的影响也就在3%-11%之间,说明公司的业务韧性很强。

ㅤ

■

聊聊估值方法

高盛用的是P/E估值法,这在他们覆盖的电池行业中很常见。

ㅤ

把短期和长期估值结合起来看:

短期用2025-2026年平均EPS×15.6倍PE,长期则用2030年EPS乘以15倍再折现回来。

ㅤ

这样算下来,CATL-A 2025-2027年的预期PE分别是22倍、16倍和14倍,而现在的价格对应2025年才16倍PE,确实有吸引力。

ㅤ

■

不过研报也没回避风险:

国内市场的周期性复苏可能比预期慢,电池需求增长可能不及预期。

海外价格竞争可能比想象的激烈,

还有电池金属价格如果反弹太快也可能挤压利润空间。

ㅤ

但整体来看,GS认为现在的价格已经充分反映了这些风险,安/全边际足够。

ㅤ

#研报 #科技股 #二级市场 #商业分析 #能源 #宁德时代