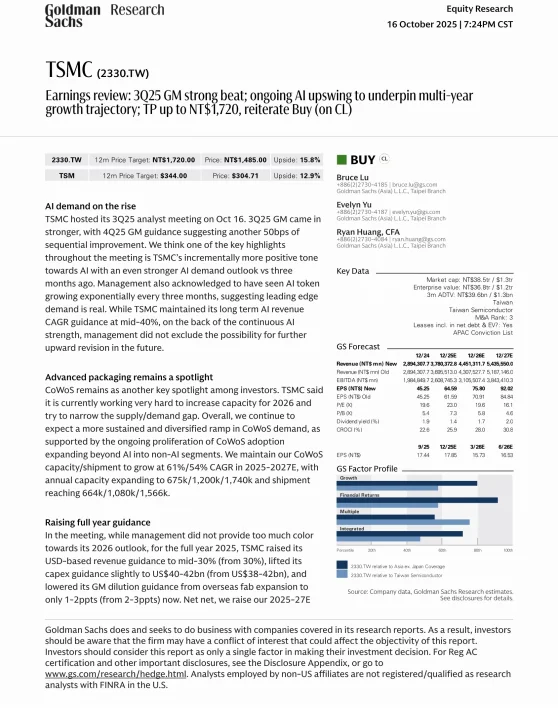

今天分享一份高盛关于台积电的研报。台积电3Q25业绩超预期,毛利率达59.5%,较前季提升0.9个百分点。四季度毛利率指引进一步上调至59–61%。高盛随之上修2025–27年EPS预测4.9%–8.5%,并将12个月目标价由1600元调升至1720元,重申“买入”评级。

一、AI需求强劲

管理层指出AI需求持续优于预期,AI算力每三个月呈指数级增长。高盛认为,AI将成为结构性增长动力:

◆ AI相关收入长期年复合增长率维持中双位数(mid-40%)

◆ 管理层未排除未来进一步上修该预期的可能

◆ 非AI市场已触底,呈现温和复苏

二、先进封装持续扩产

CoWoS产能仍是市场关注焦点,公司正积极扩产以应对2026年需求:

— 预计2025–27年CoWoS产能年复合增长61%,出货量年复合增长54%

— 产能将由2025年67.5万片增至2027年174万片

— 应用领域从AI向非AI板块扩展,需求更加多元与持续

三、N2制程进展顺利

N2技术预计2025年四季度量产,2026年加速爬坡:

◆ 智能手机与AI/HPC客户将引领首波采用

◆ 预计2026年N2收入占比达9.0%,高于N3同期水平

◆ 2027年有望成为公司增长再加速之年

四、财务预测与估值

高盛基于20倍目标市盈率(参考公司5年均值上浮0.5个标准差)得出目标价1720元,对应15.8%上行空间。估值支撑来自:

— 2025–27年营收年复合增长率预计达23.4%

— 毛利率长期维持在53%以上

— 公司在5G/AI/HPC/EV领域的技术领先与执行力

五、投资者启示

台积电作为全球半导体制造龙头,在先进制程与封装领域的技术壁垒使其成为AI浪潮中的核心受益者。本次业绩会再次确认AI需求并非短期现象,而是支撑其多年增长的结构性动力。投资者可关注其N2量产进度与CoWoS产能利用率,作为判断未来业绩能否持续超预期的关键指标。

#台积电 #高盛研报 #半导体 #AI投资 #财经解读 #研报 #高盛 #美股 #摩根

一、AI需求强劲

管理层指出AI需求持续优于预期,AI算力每三个月呈指数级增长。高盛认为,AI将成为结构性增长动力:

◆ AI相关收入长期年复合增长率维持中双位数(mid-40%)

◆ 管理层未排除未来进一步上修该预期的可能

◆ 非AI市场已触底,呈现温和复苏

二、先进封装持续扩产

CoWoS产能仍是市场关注焦点,公司正积极扩产以应对2026年需求:

— 预计2025–27年CoWoS产能年复合增长61%,出货量年复合增长54%

— 产能将由2025年67.5万片增至2027年174万片

— 应用领域从AI向非AI板块扩展,需求更加多元与持续

三、N2制程进展顺利

N2技术预计2025年四季度量产,2026年加速爬坡:

◆ 智能手机与AI/HPC客户将引领首波采用

◆ 预计2026年N2收入占比达9.0%,高于N3同期水平

◆ 2027年有望成为公司增长再加速之年

四、财务预测与估值

高盛基于20倍目标市盈率(参考公司5年均值上浮0.5个标准差)得出目标价1720元,对应15.8%上行空间。估值支撑来自:

— 2025–27年营收年复合增长率预计达23.4%

— 毛利率长期维持在53%以上

— 公司在5G/AI/HPC/EV领域的技术领先与执行力

五、投资者启示

台积电作为全球半导体制造龙头,在先进制程与封装领域的技术壁垒使其成为AI浪潮中的核心受益者。本次业绩会再次确认AI需求并非短期现象,而是支撑其多年增长的结构性动力。投资者可关注其N2量产进度与CoWoS产能利用率,作为判断未来业绩能否持续超预期的关键指标。

#台积电 #高盛研报 #半导体 #AI投资 #财经解读 #研报 #高盛 #美股 #摩根