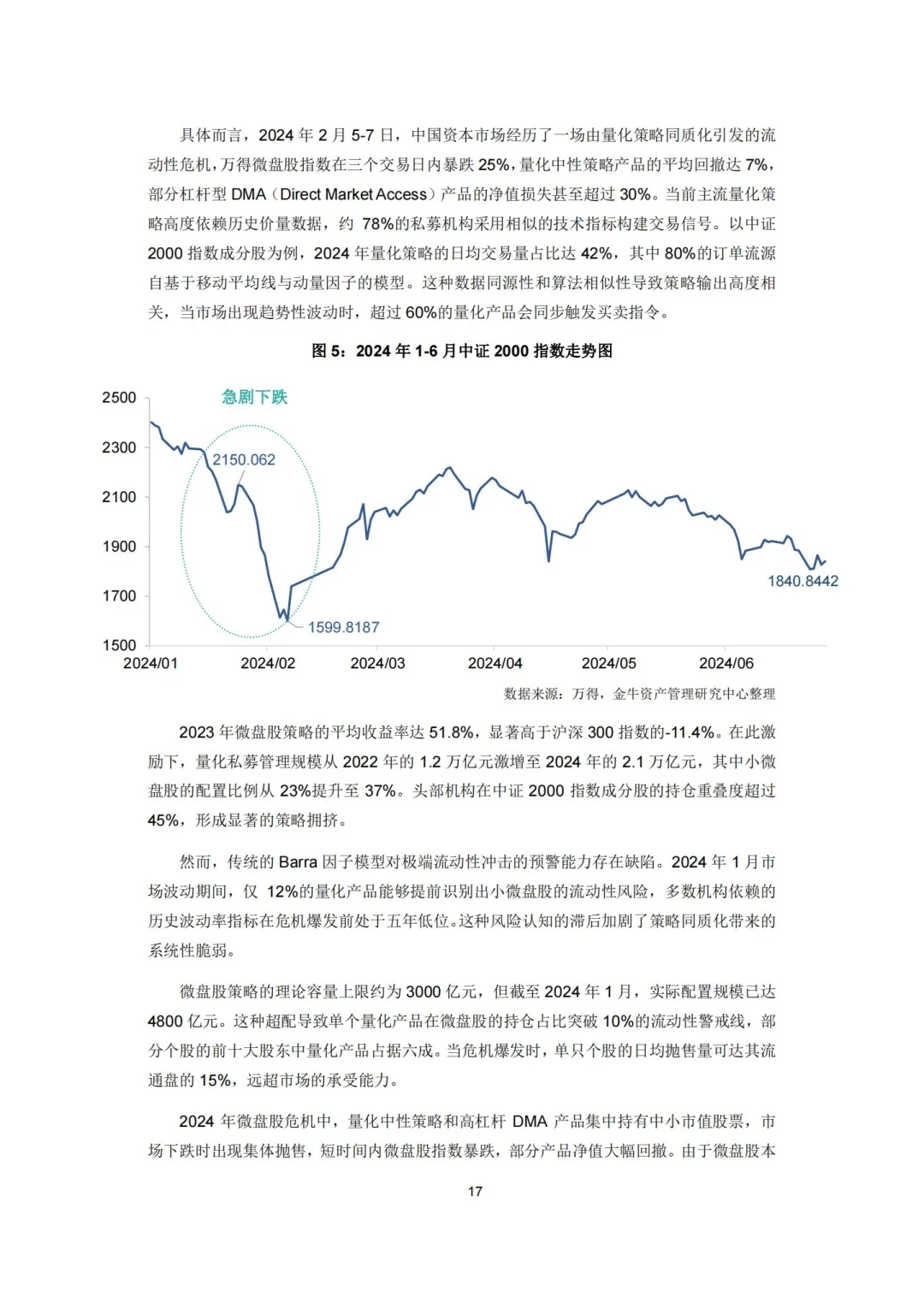

近日《2025年中国A股市场研究报告》本报告基于宏观经济、市场规模和财务状况等多维度数据,深度剖析了A股市场近25年的发展脉络,首次系统梳理了A股市场结构性变化的核心驱动因素。

✈️完整版pdf📎,欢迎随时来取~

市场格局:

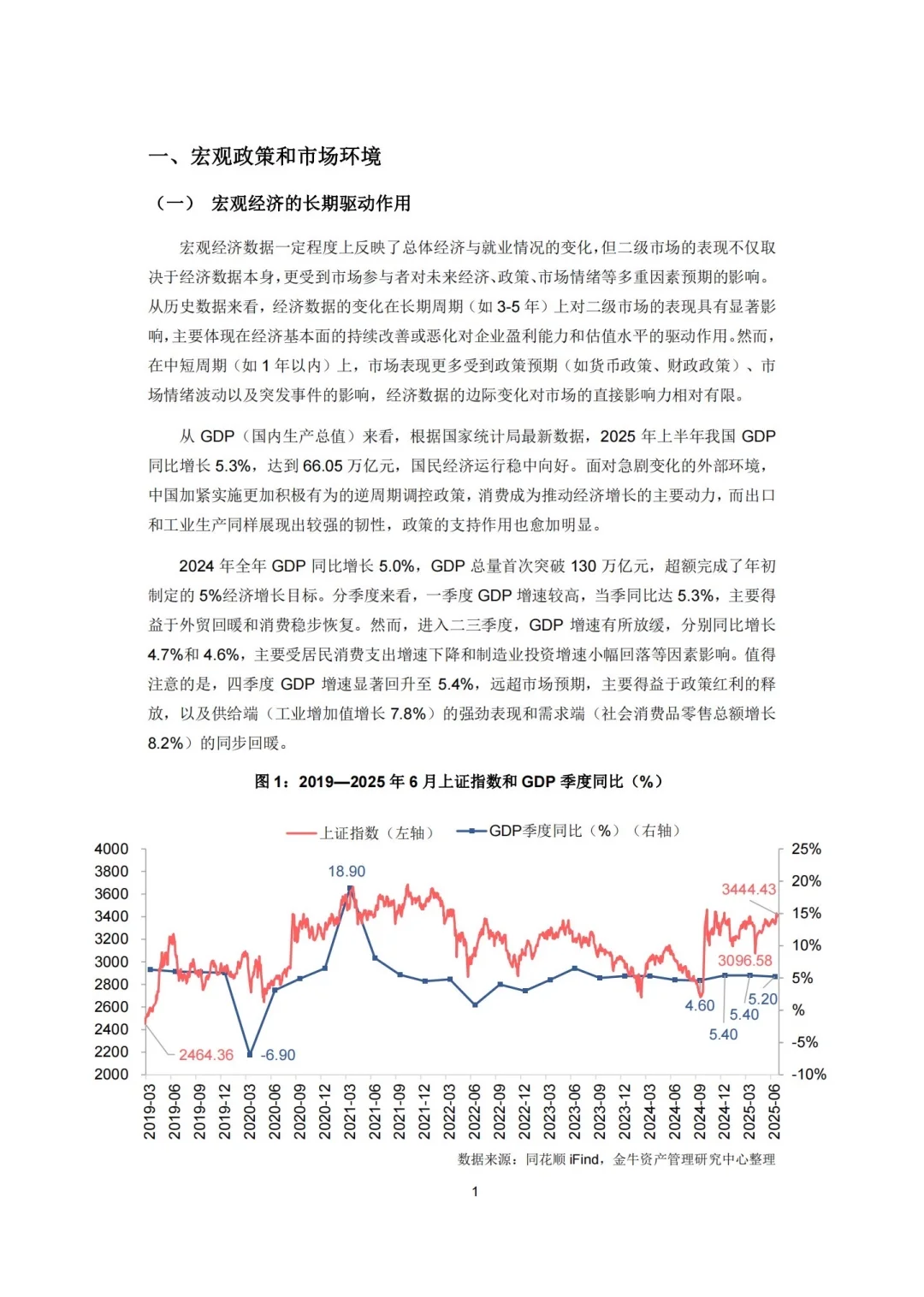

在宏观政策精准发力与全球科技产业变革的双重驱动下,A股市场经历结构性调整后逐步企稳,呈现“政策敏感性强、行业轮动加速、估值优势凸显”三大特征。2024年A股市场正式迈入“科技+红利”双主线并行的新阶段,呈现出明显的“哑铃型结构”。

科技与红利双轮驱动

:一方面,人工智能、半导体和低空经济为代表的高估值、高成长型科技行业驱动市场,截至2025年6月底,公募基金对A股电子行业的配置比例提升至16.65%,较2019年底提升约7个百分点。2024年,电子行业营收同比增长17.41%,净利润同比增长27.58%。

另一方面,银行、电信及核心央企等高股息分红板块稳固长期收益,2024年红利低波指数累计上涨17.84%,显著跑赢上证指数同期涨幅。

回购与激励对股价的影响:

市场低迷期,上市公司实施股份回购通常带来短期脉冲式超额收益,回购公告日当天的超额收益平均达到1.29%,但随后日均超额收益逐渐趋于平稳。实施股权激励的上市公司股价在预案公告日后总体呈现上涨趋势,公告后20个交易日的累计超额收益约为1.30%,中长期来看,股权激励对股价的推动力更为显著,但在经历高峰后,长期收益会逐渐回落。

资金流向:

中国资本市场当前呈现出明显的资金流向分化趋势,北向资金持续加大对科技行业的配置力度,2025年上半年,电力设备增持幅度位居所有行业之首,同时在银行板块也显著增持,体现出“成长+防御”的双重配置逻辑。南向资金则聚焦于港股市场的估值洼地,金融板块依然是其持仓的基石,还积极布局数字经济。

并购市场:

中国并购市场经历了显著的行业焦点切换,逐步转向行业集中和技术驱动的新时期。2024年,电子、电力设备和医药生物三大硬科技领域表现尤为突出,合计并购占比高达45.7%,成为并购活动最活跃的板块。

#热点 #财经知识 #金融理财 #我的炒股日记 #炒股技巧 #股票知识 #股票交流 #商业分析 #股市股票 #股市行情

✈️完整版pdf📎,欢迎随时来取~

市场格局:

在宏观政策精准发力与全球科技产业变革的双重驱动下,A股市场经历结构性调整后逐步企稳,呈现“政策敏感性强、行业轮动加速、估值优势凸显”三大特征。2024年A股市场正式迈入“科技+红利”双主线并行的新阶段,呈现出明显的“哑铃型结构”。

科技与红利双轮驱动

:一方面,人工智能、半导体和低空经济为代表的高估值、高成长型科技行业驱动市场,截至2025年6月底,公募基金对A股电子行业的配置比例提升至16.65%,较2019年底提升约7个百分点。2024年,电子行业营收同比增长17.41%,净利润同比增长27.58%。

另一方面,银行、电信及核心央企等高股息分红板块稳固长期收益,2024年红利低波指数累计上涨17.84%,显著跑赢上证指数同期涨幅。

回购与激励对股价的影响:

市场低迷期,上市公司实施股份回购通常带来短期脉冲式超额收益,回购公告日当天的超额收益平均达到1.29%,但随后日均超额收益逐渐趋于平稳。实施股权激励的上市公司股价在预案公告日后总体呈现上涨趋势,公告后20个交易日的累计超额收益约为1.30%,中长期来看,股权激励对股价的推动力更为显著,但在经历高峰后,长期收益会逐渐回落。

资金流向:

中国资本市场当前呈现出明显的资金流向分化趋势,北向资金持续加大对科技行业的配置力度,2025年上半年,电力设备增持幅度位居所有行业之首,同时在银行板块也显著增持,体现出“成长+防御”的双重配置逻辑。南向资金则聚焦于港股市场的估值洼地,金融板块依然是其持仓的基石,还积极布局数字经济。

并购市场:

中国并购市场经历了显著的行业焦点切换,逐步转向行业集中和技术驱动的新时期。2024年,电子、电力设备和医药生物三大硬科技领域表现尤为突出,合计并购占比高达45.7%,成为并购活动最活跃的板块。

#热点 #财经知识 #金融理财 #我的炒股日记 #炒股技巧 #股票知识 #股票交流 #商业分析 #股市股票 #股市行情