研究恒瑞医药,核心是看清研发驱动的创新药龙头逻辑:高壁垒专利护城河+健康财务底盘,正迎管线收获期。

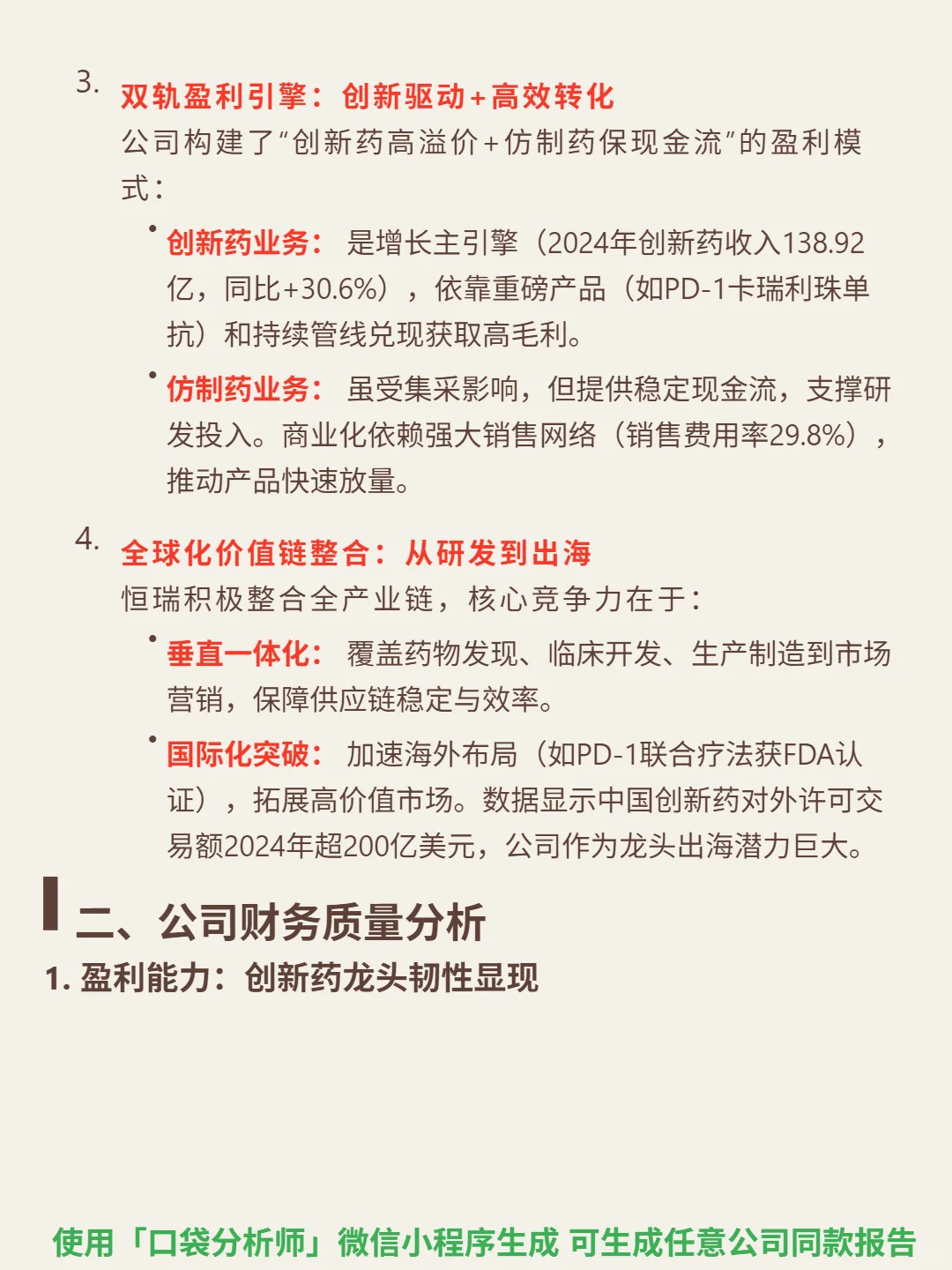

🎯 核心逻辑:中国创新药转型龙头,商业模式为“创新药高溢价+仿制药保现金流”。医药行业长坡厚雪(全球创新药市场超1.2万亿美元,年增8.5%),中国创新药渗透率不足30%,肿瘤/自免领域空间广阔。恒瑞核心壁垒在研发:2024年研发投入82.28亿元(占营收29.4%,远超行业15%-20%均值),147款在研药(94%自主研发),2024年2款1类新药上市,创新药收入占比49.6%(毛利率86.25%),垂直一体化覆盖全产业链,加速国际化(PD-1联合疗法获FDA认证)。

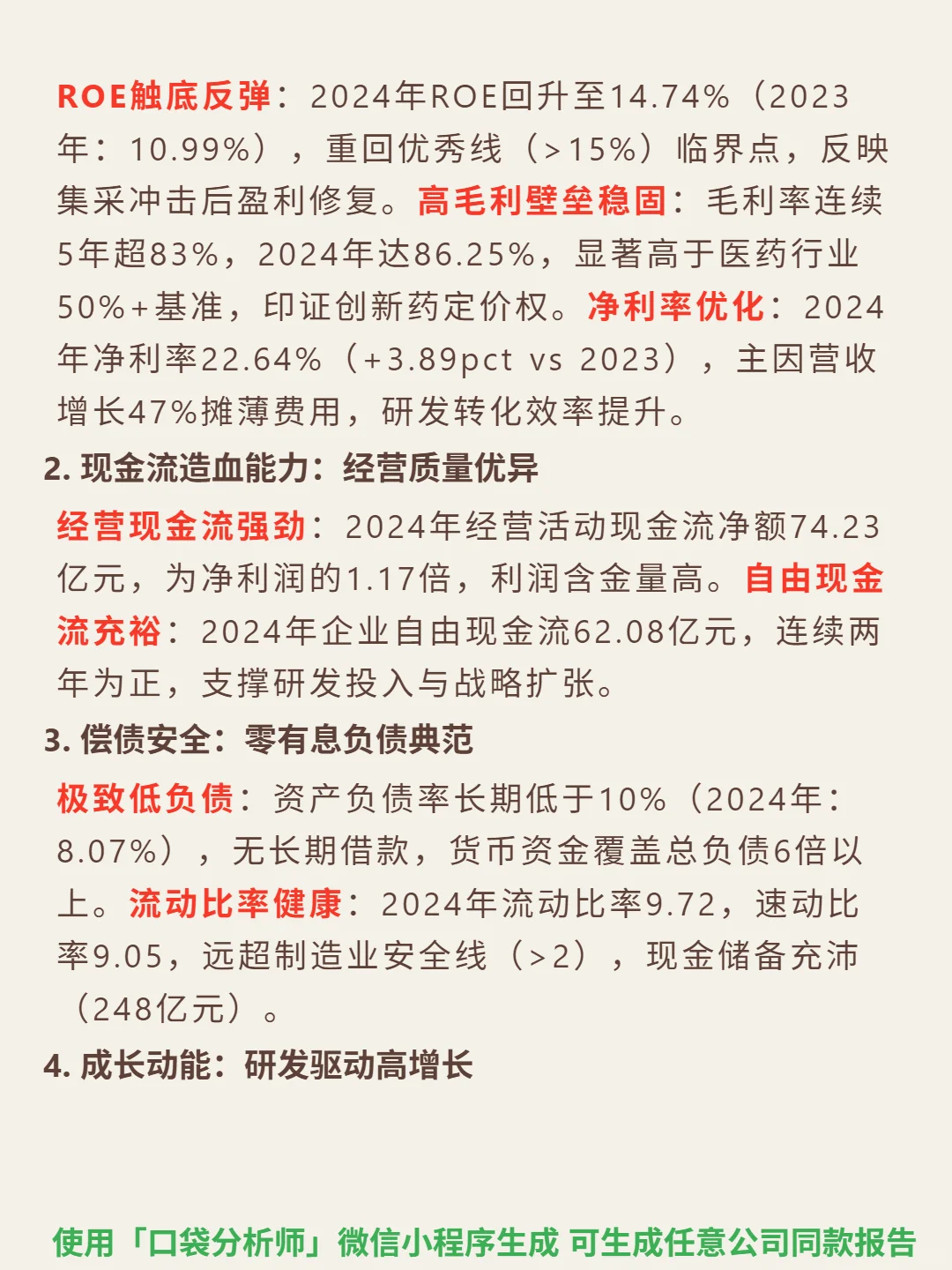

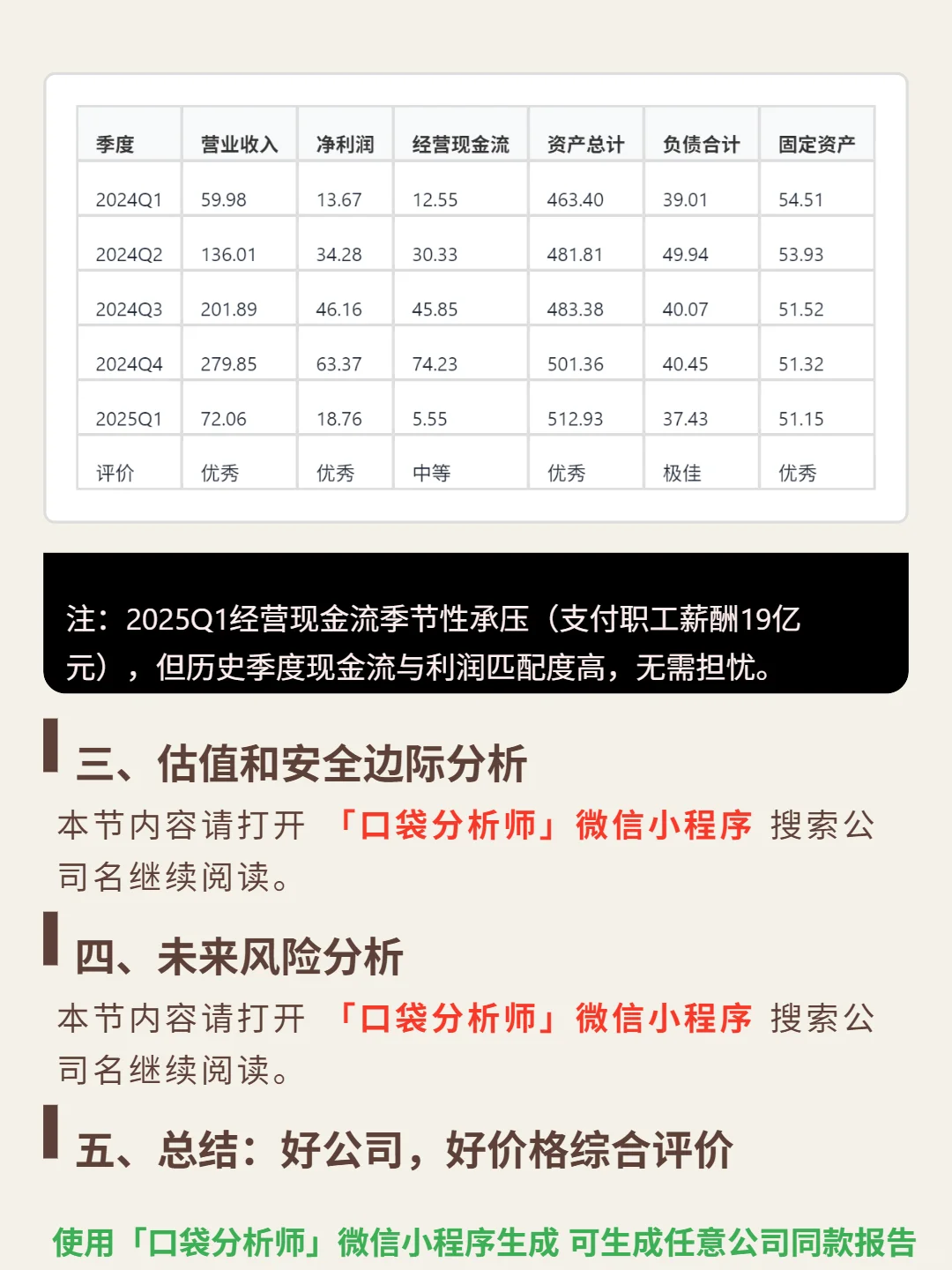

📈 财务亮点:2024年净利润63.37亿元(+47.3%,5年新高),ROE回升至14.74%;经营现金流74.23亿元(净利润1.17倍,利润含金量高),自由现金流62.08亿元(连续两年为正);资产负债率8.07%(无有息负债),货币资金248亿元(覆盖总负债6倍);2025Q1净利增速36.9%,研发转化显效,管线进入收获期。

#恒瑞医药 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 核心逻辑:中国创新药转型龙头,商业模式为“创新药高溢价+仿制药保现金流”。医药行业长坡厚雪(全球创新药市场超1.2万亿美元,年增8.5%),中国创新药渗透率不足30%,肿瘤/自免领域空间广阔。恒瑞核心壁垒在研发:2024年研发投入82.28亿元(占营收29.4%,远超行业15%-20%均值),147款在研药(94%自主研发),2024年2款1类新药上市,创新药收入占比49.6%(毛利率86.25%),垂直一体化覆盖全产业链,加速国际化(PD-1联合疗法获FDA认证)。

📈 财务亮点:2024年净利润63.37亿元(+47.3%,5年新高),ROE回升至14.74%;经营现金流74.23亿元(净利润1.17倍,利润含金量高),自由现金流62.08亿元(连续两年为正);资产负债率8.07%(无有息负债),货币资金248亿元(覆盖总负债6倍);2025Q1净利增速36.9%,研发转化显效,管线进入收获期。

#恒瑞医药 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息