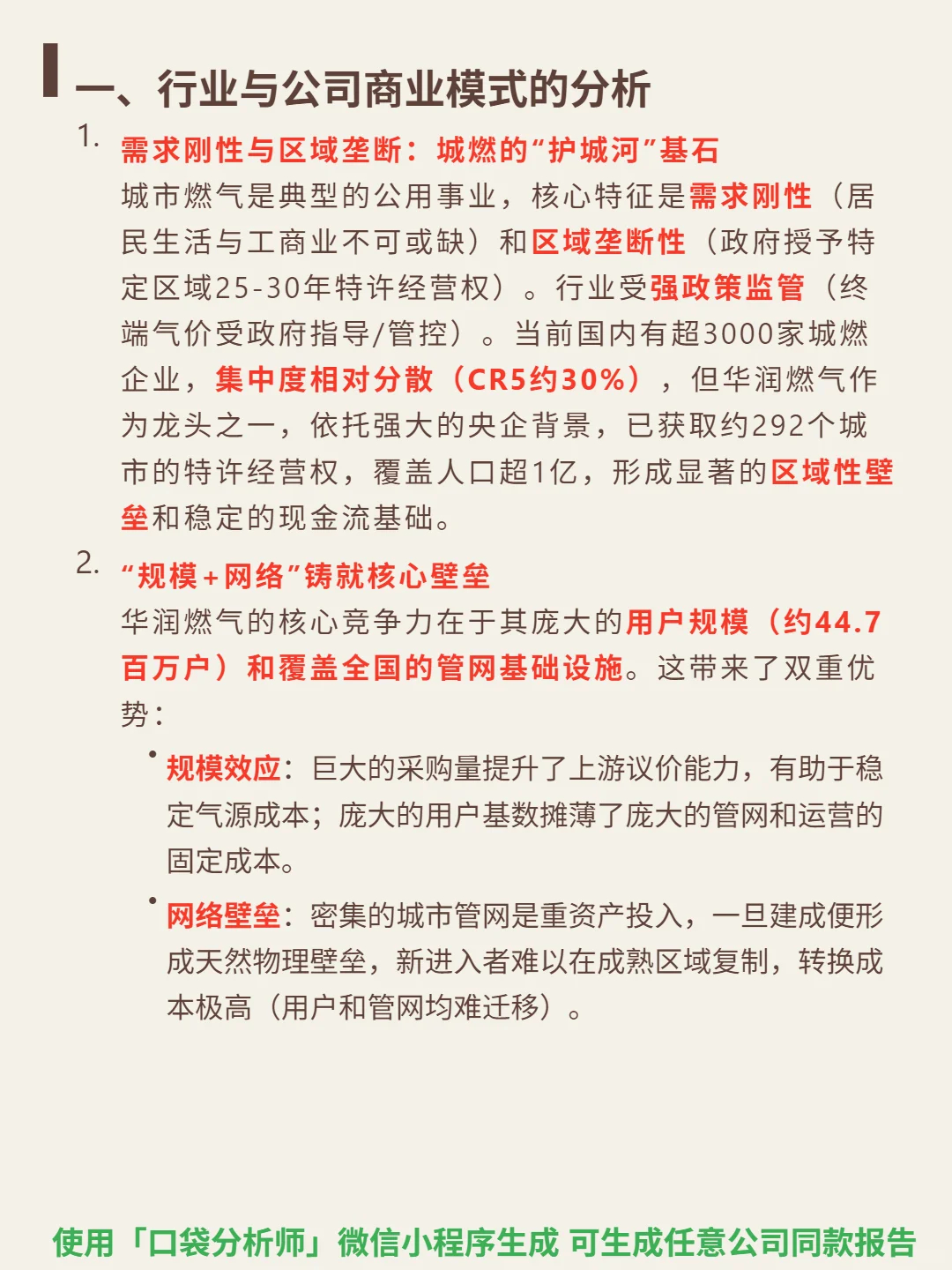

最近研究了华润燃气,最大的感受是城燃行业的“特许经营壁垒”与“规模效应”共同构筑了其独特的投资价值。

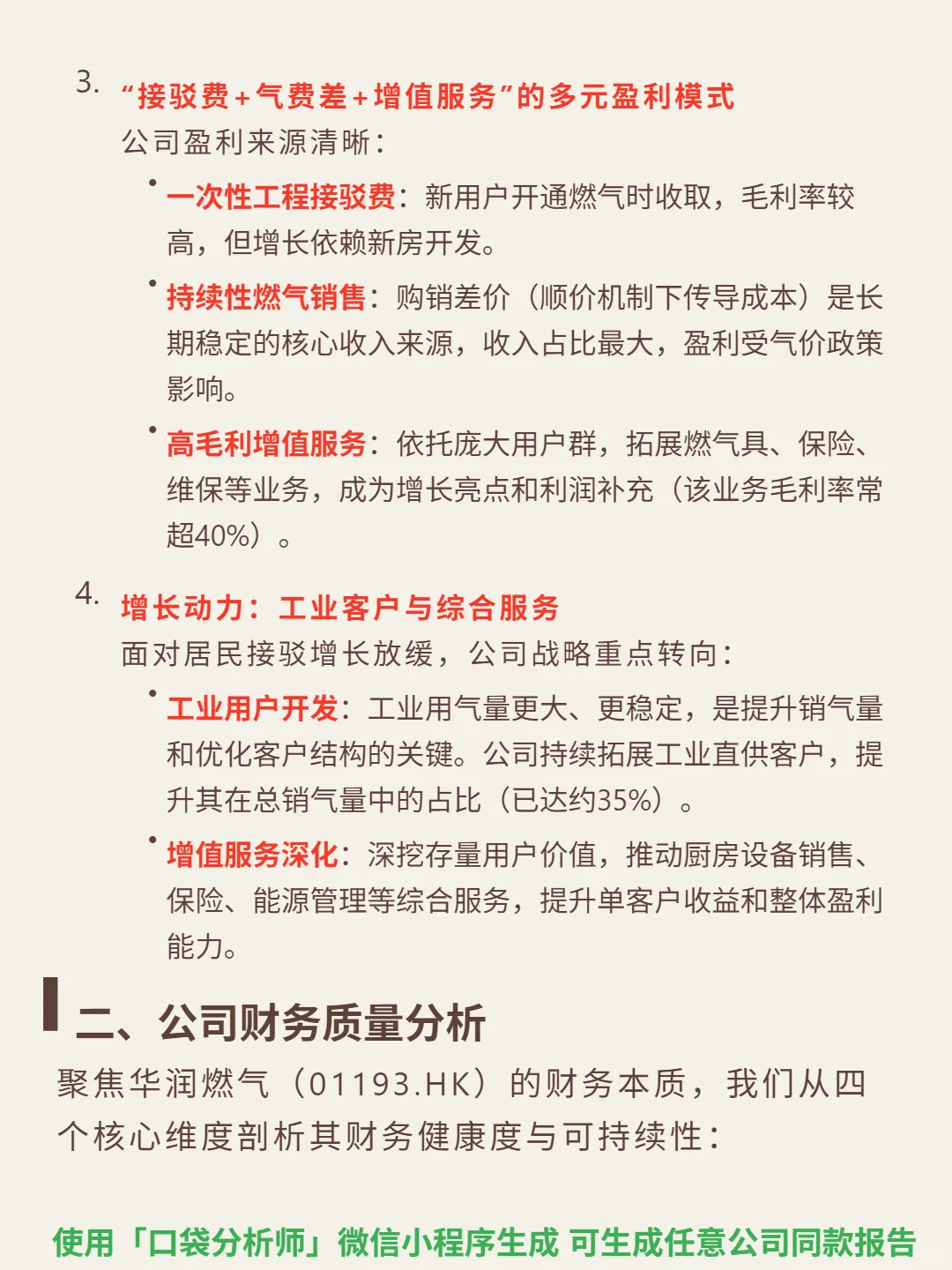

🎯 核心逻辑:城燃属公用事业,需求刚性(居民与工商业必需)+区域垄断(25-30年特许经营权),强政策监管终端气价。华润燃气作为央企龙头,拥有292个城市特许经营权,覆盖超1亿人口,44.7百万户用户,管网基础设施形成物理壁垒。盈利模式为“接驳费(高毛利,依赖新房)+气费差(核心收入,顺价传导成本)+增值服务(燃气具/保险等,毛利率超40%)”。增长转向工业用户(销气量占比35%)和增值服务,应对居民接驳放缓。

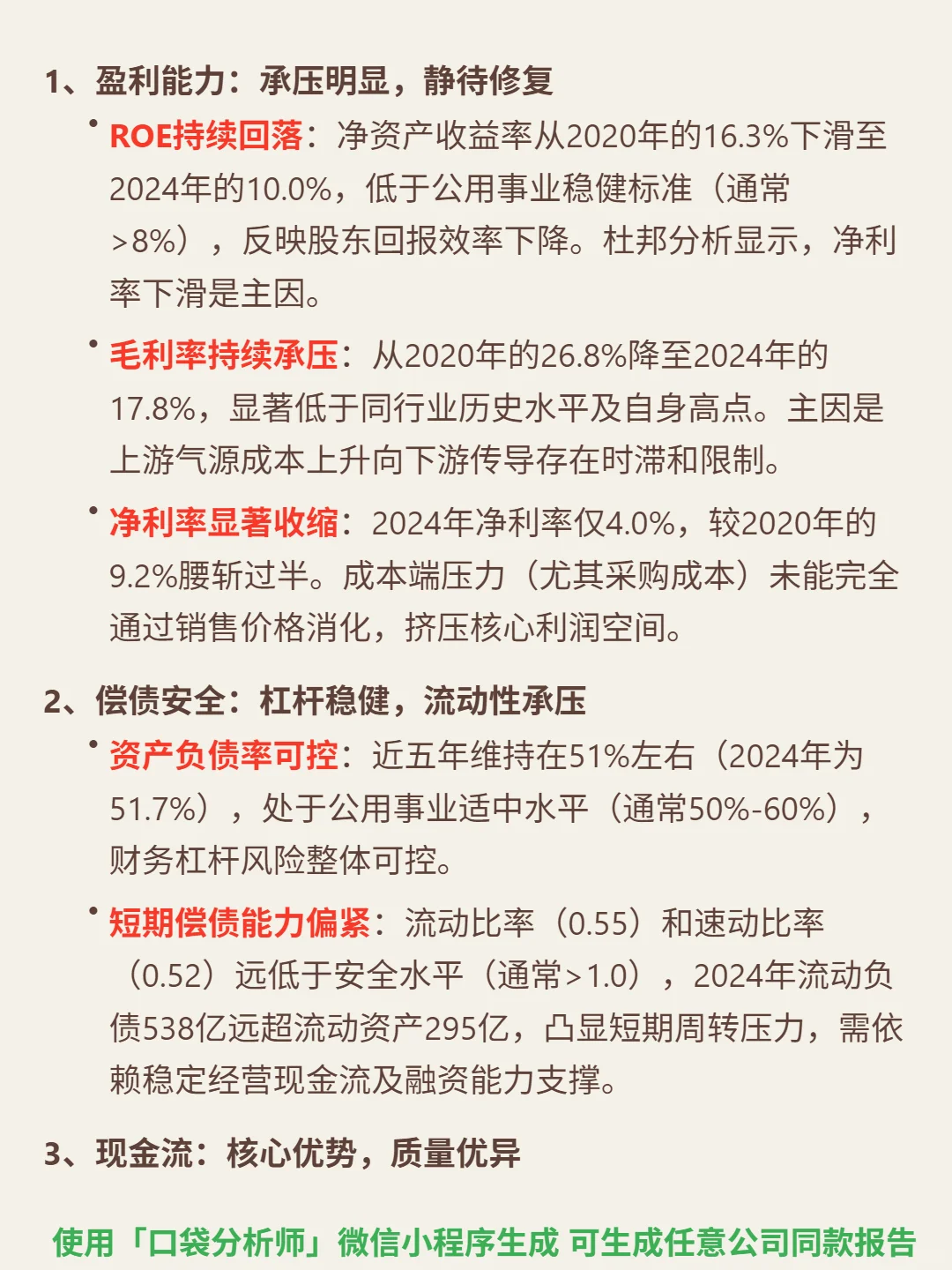

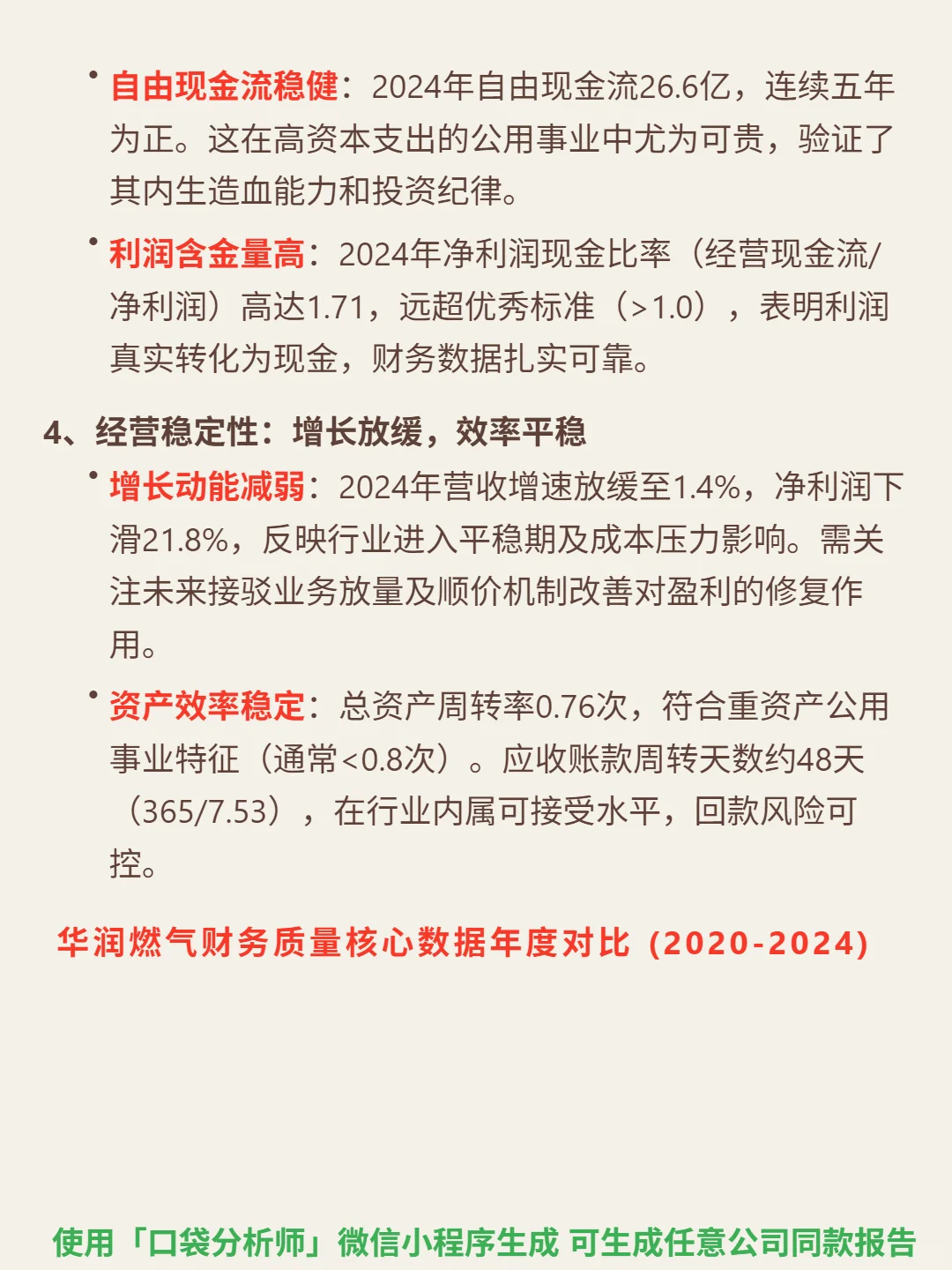

📈 财务亮点:2024年ROE降至9.98%(2020年16.3%),毛利率17.78%,净利率3.98%,盈利承压主因气源成本传导滞后。资产负债率51.7%(适中),流动比率0.55(短期偿债偏紧)。自由现金流26.58亿(连续五年为正),净利润现金比率1.71(利润含金量高)。营收增速1.4%,净利润下滑21.8%,增长放缓,依赖接驳放量与顺价机制改善修复盈利。

#华润燃气 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 核心逻辑:城燃属公用事业,需求刚性(居民与工商业必需)+区域垄断(25-30年特许经营权),强政策监管终端气价。华润燃气作为央企龙头,拥有292个城市特许经营权,覆盖超1亿人口,44.7百万户用户,管网基础设施形成物理壁垒。盈利模式为“接驳费(高毛利,依赖新房)+气费差(核心收入,顺价传导成本)+增值服务(燃气具/保险等,毛利率超40%)”。增长转向工业用户(销气量占比35%)和增值服务,应对居民接驳放缓。

📈 财务亮点:2024年ROE降至9.98%(2020年16.3%),毛利率17.78%,净利率3.98%,盈利承压主因气源成本传导滞后。资产负债率51.7%(适中),流动比率0.55(短期偿债偏紧)。自由现金流26.58亿(连续五年为正),净利润现金比率1.71(利润含金量高)。营收增速1.4%,净利润下滑21.8%,增长放缓,依赖接驳放量与顺价机制改善修复盈利。

#华润燃气 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息