挖了一份KKR的研报,核心逻辑其实是:另类资管高门槛赛道里,“全公司损益表”机制+保险浮存金协同,构建了难以复制的竞争壁垒。

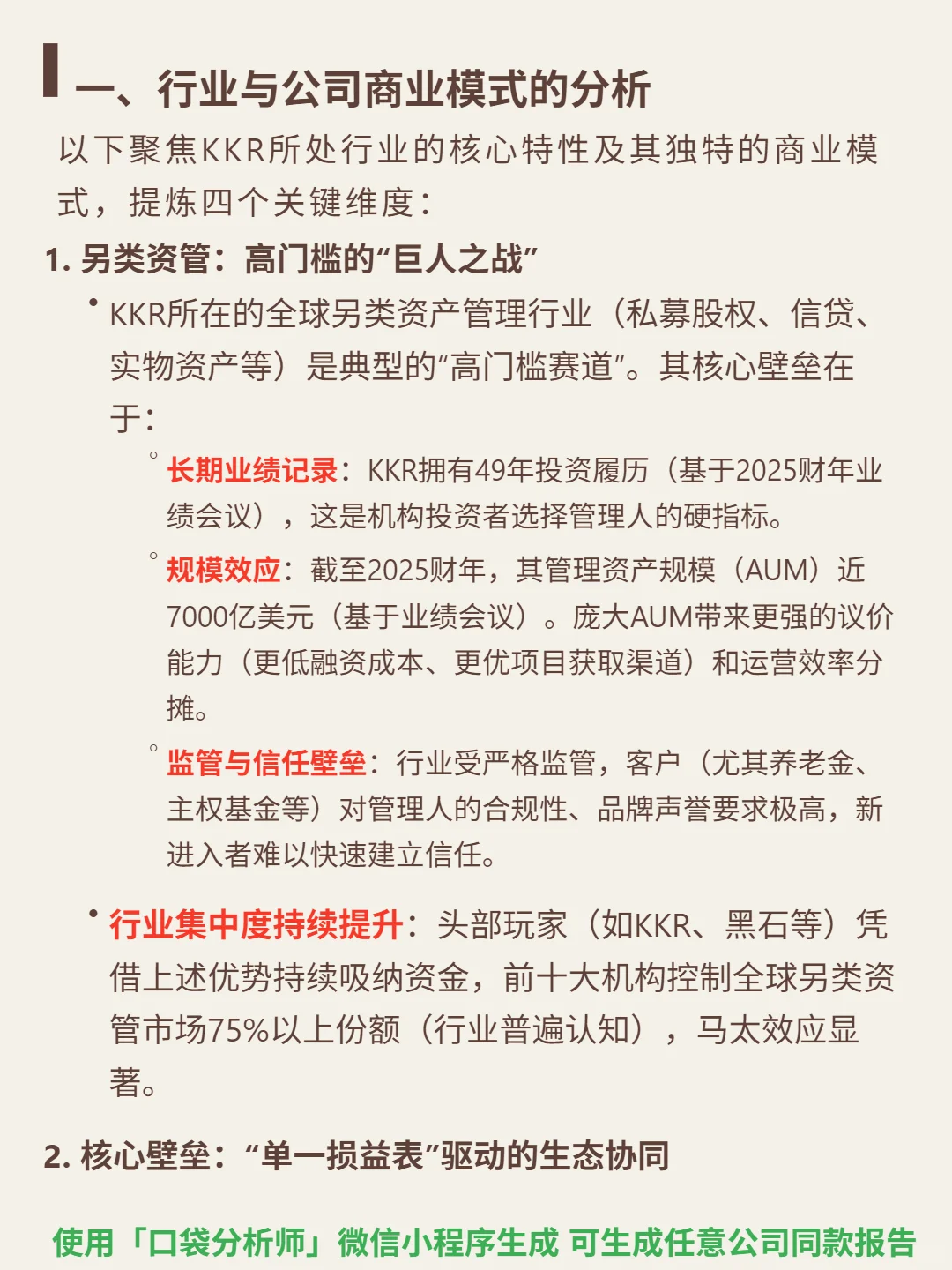

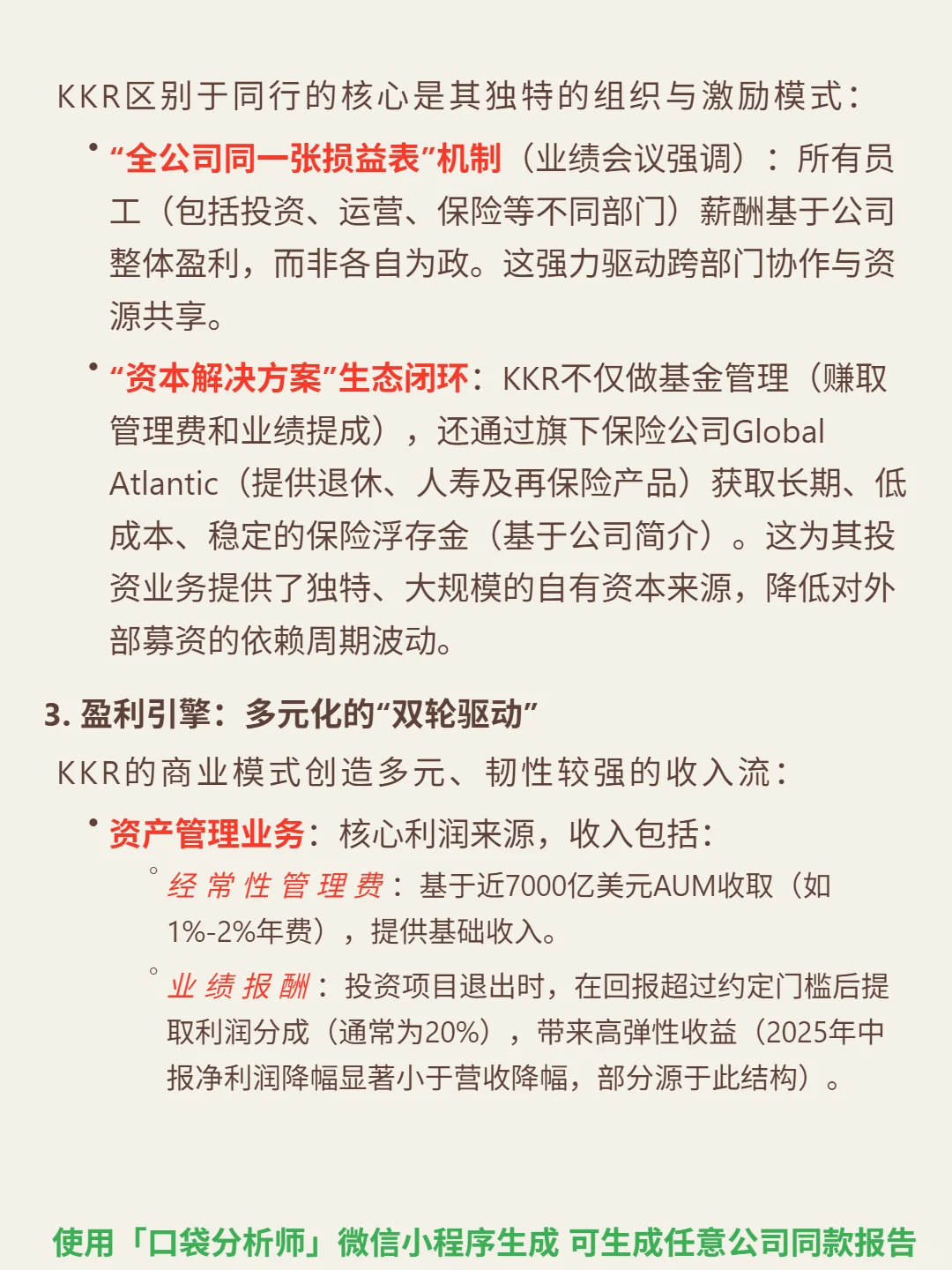

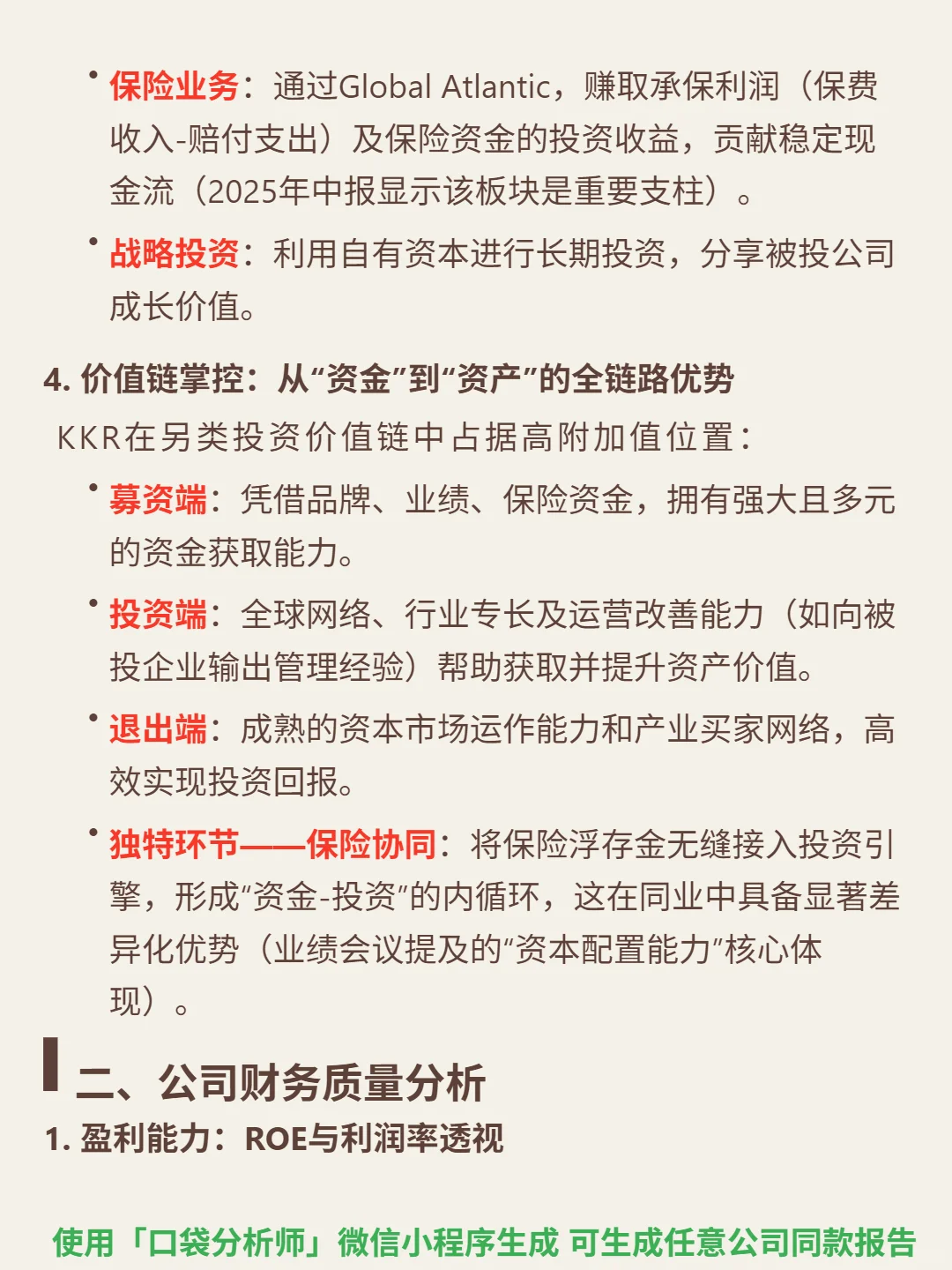

🎯 核心逻辑:全球另类资管巨头(私募股权、信贷等),商业模式核心在于两点。一是“高门槛赛道”:49年投资履历+近7000亿美元AUM(2025财年)形成规模效应(议价能力/运营分摊),叠加监管与信任壁垒,行业前十大机构控75%以上份额。二是“独特协同”:“全公司同一张损益表”驱动跨部门协作,旗下保险子公司Global Atlantic提供长期低成本浮存金,形成“资金-投资”内循环,降低外部募资依赖。盈利引擎为管理费(稳定基础)+业绩报酬(高弹性)+保险业务现金流(支柱)。

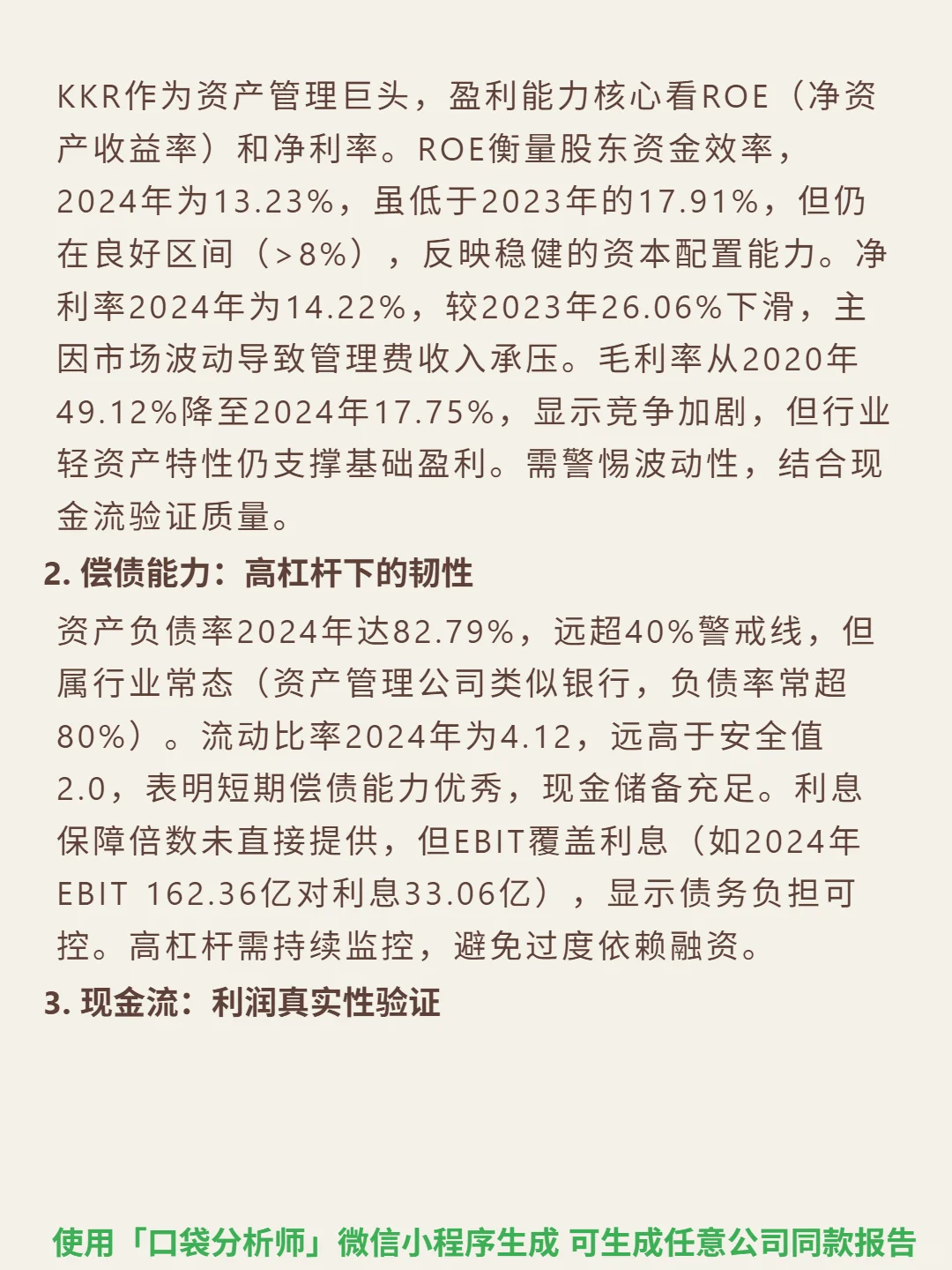

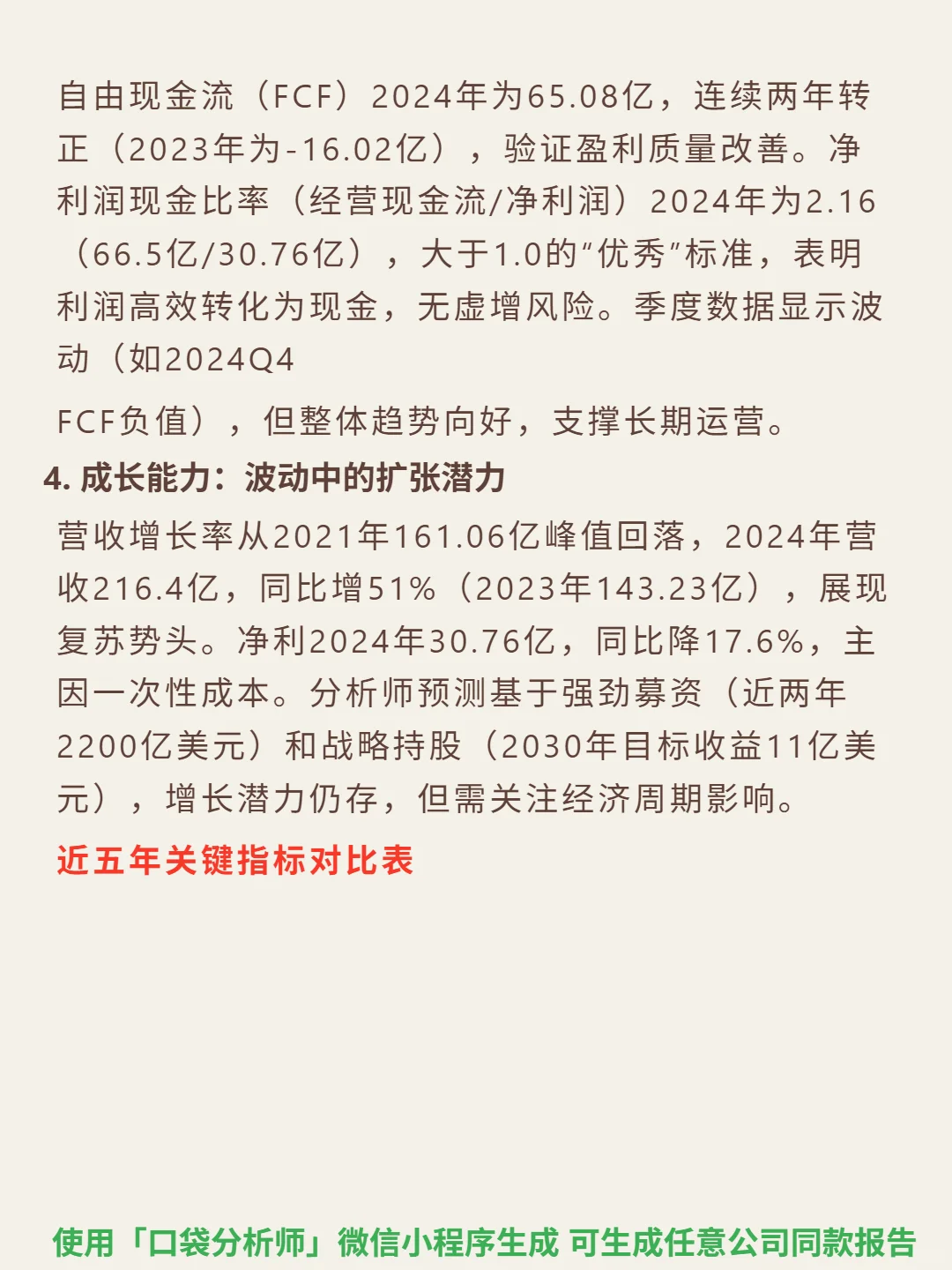

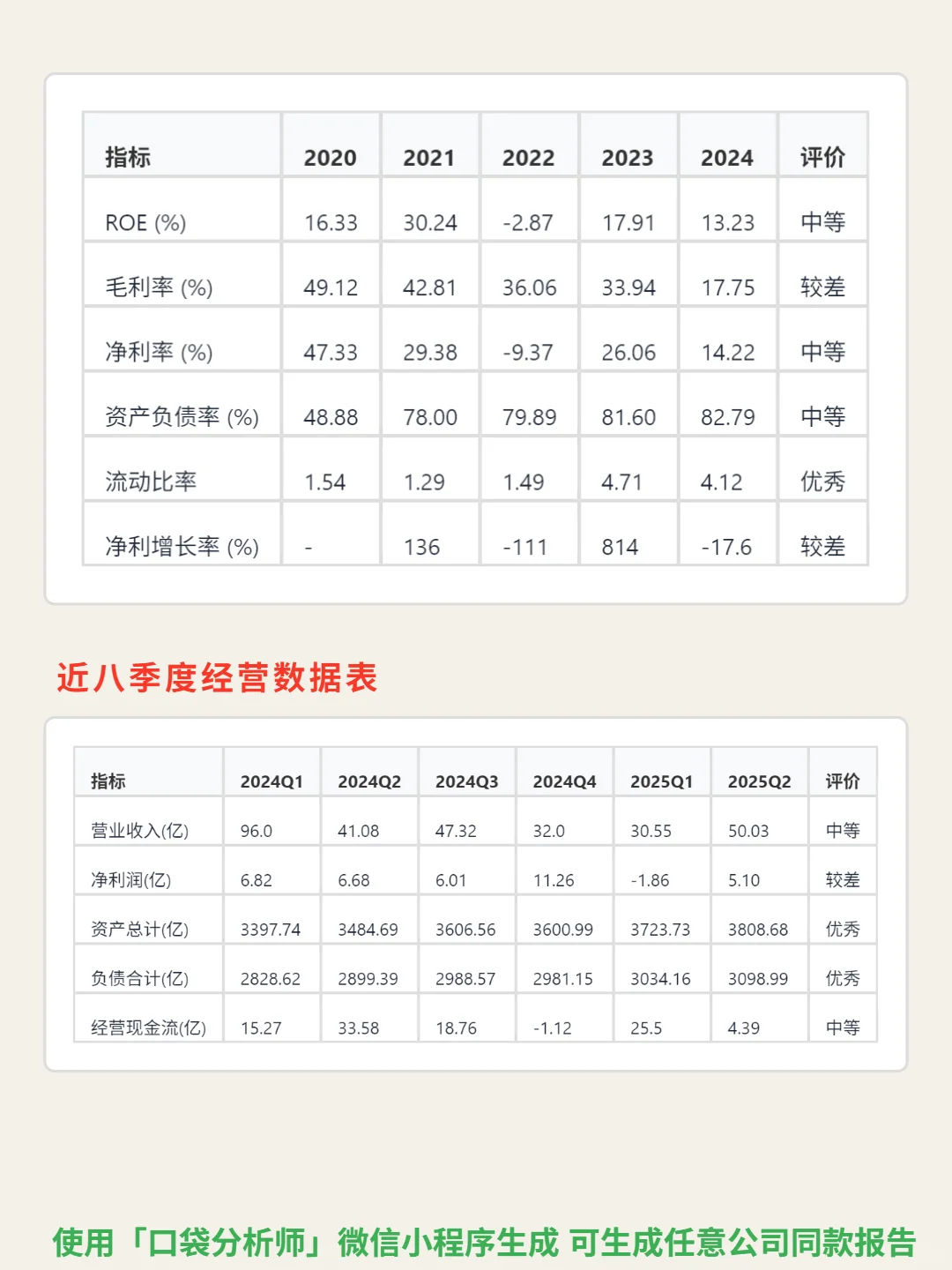

📈 财务亮点:截至2025财年AUM近7000亿美元;2024年ROE 13.23%(虽低于2023年17.91%但稳健),流动比率4.12(短期偿债能力优秀)。自由现金流连续两年转正(2024年65.08亿),净利润现金比率2.16(利润高效转化为现金)。2024年营收216.4亿(同比增51%),显示复苏势头;净利30.76亿(同比降17.6%,主因一次性成本)。资产负债率82.79%(行业常态),但利息覆盖充足,风险可控。

#KKR & Co Inc

#段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 核心逻辑:全球另类资管巨头(私募股权、信贷等),商业模式核心在于两点。一是“高门槛赛道”:49年投资履历+近7000亿美元AUM(2025财年)形成规模效应(议价能力/运营分摊),叠加监管与信任壁垒,行业前十大机构控75%以上份额。二是“独特协同”:“全公司同一张损益表”驱动跨部门协作,旗下保险子公司Global Atlantic提供长期低成本浮存金,形成“资金-投资”内循环,降低外部募资依赖。盈利引擎为管理费(稳定基础)+业绩报酬(高弹性)+保险业务现金流(支柱)。

📈 财务亮点:截至2025财年AUM近7000亿美元;2024年ROE 13.23%(虽低于2023年17.91%但稳健),流动比率4.12(短期偿债能力优秀)。自由现金流连续两年转正(2024年65.08亿),净利润现金比率2.16(利润高效转化为现金)。2024年营收216.4亿(同比增51%),显示复苏势头;净利30.76亿(同比降17.6%,主因一次性成本)。资产负债率82.79%(行业常态),但利息覆盖充足,风险可控。

#KKR & Co Inc

#段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息