摩根士丹利发布研报,美国中小盘(SMID Cap)生物科技领域正在为一场“复兴”积蓄力量。

核心论点:我们为什么看好生物科技的未来?

三大坚不可摧的“支柱”:

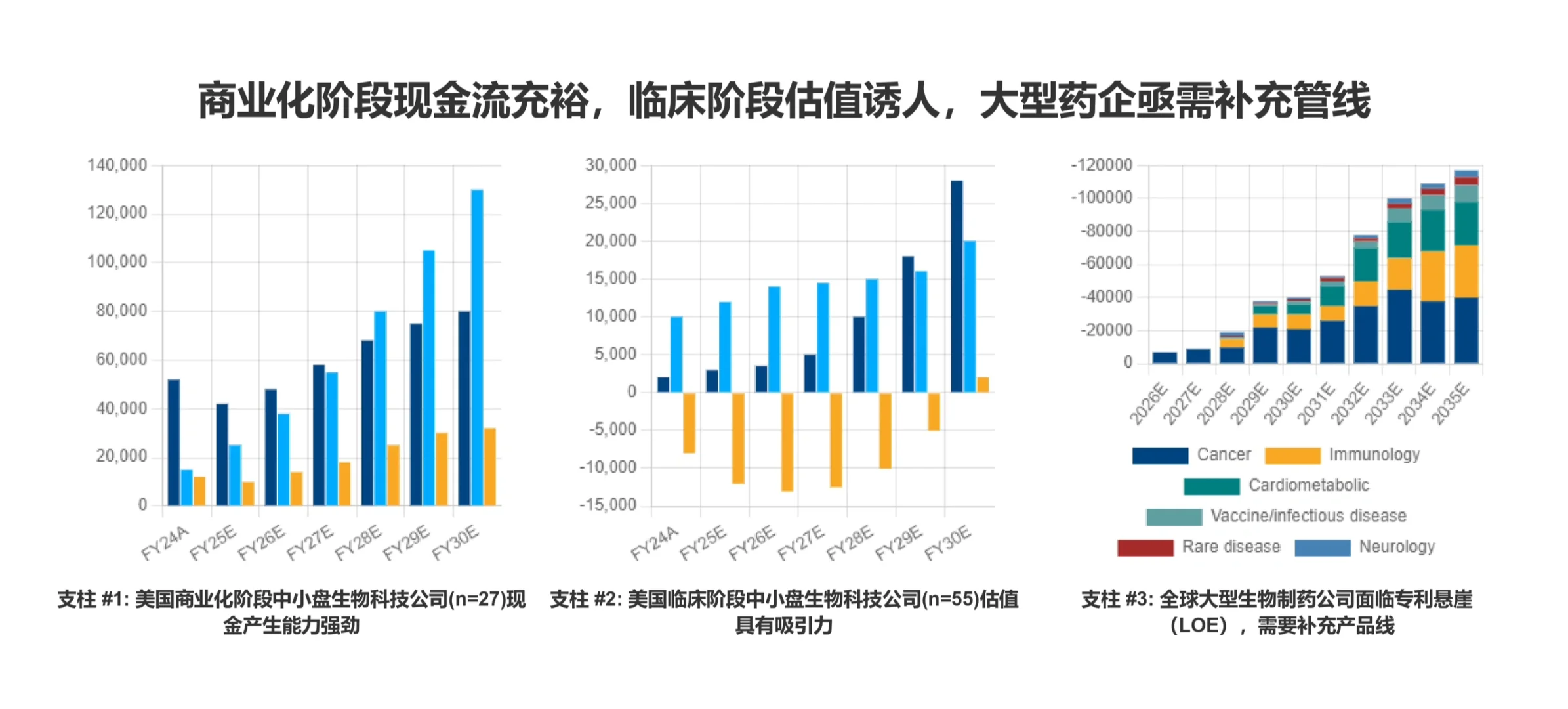

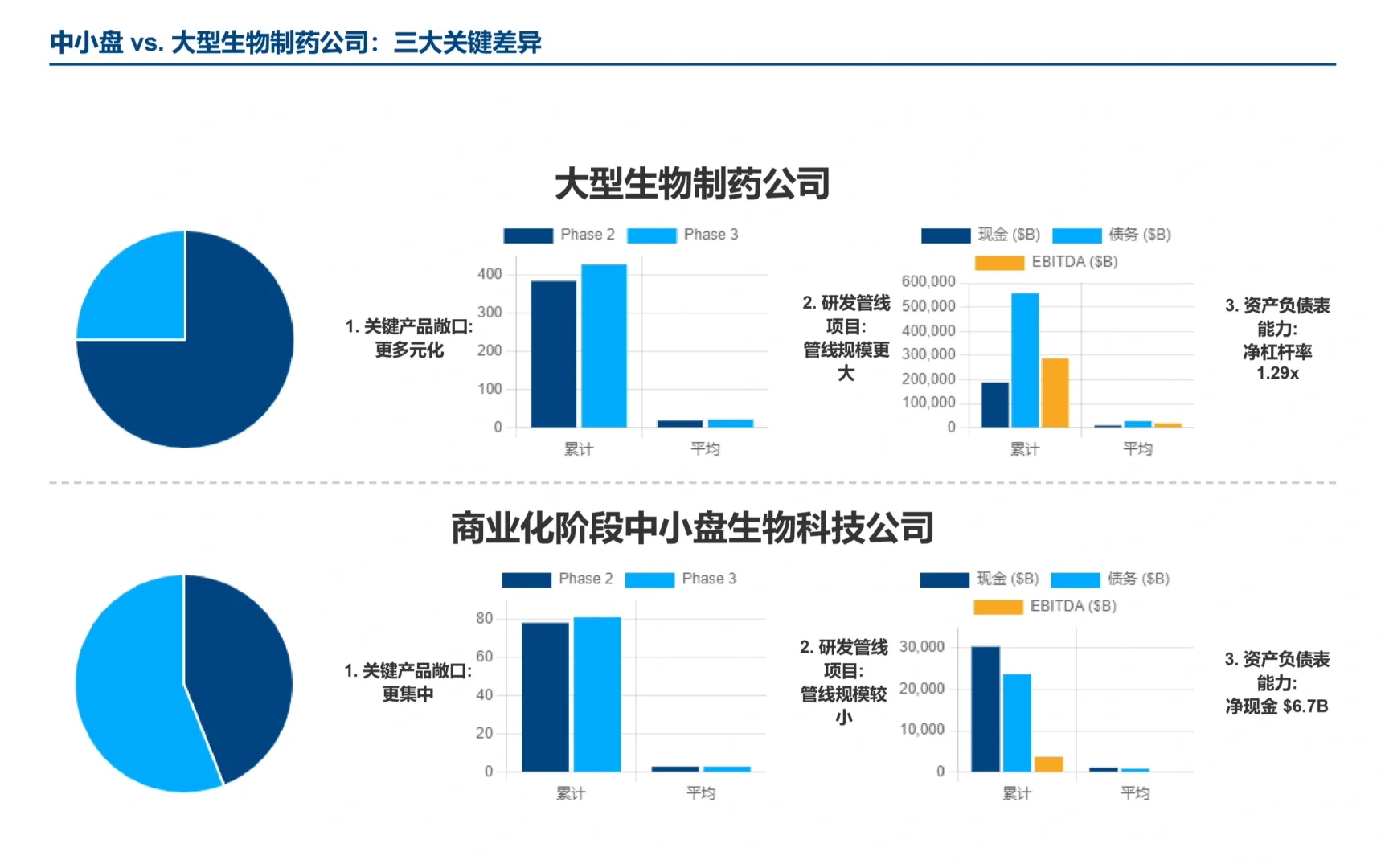

一:商业化公司“弹药库”充足

别看市场冷淡,已经实现商业化的中小盘生物科技公司,现金流状况远比想象中健康。报告预测,到2030年,这类公司(样本n=27)的账面累计现金将超过 1200亿美元!

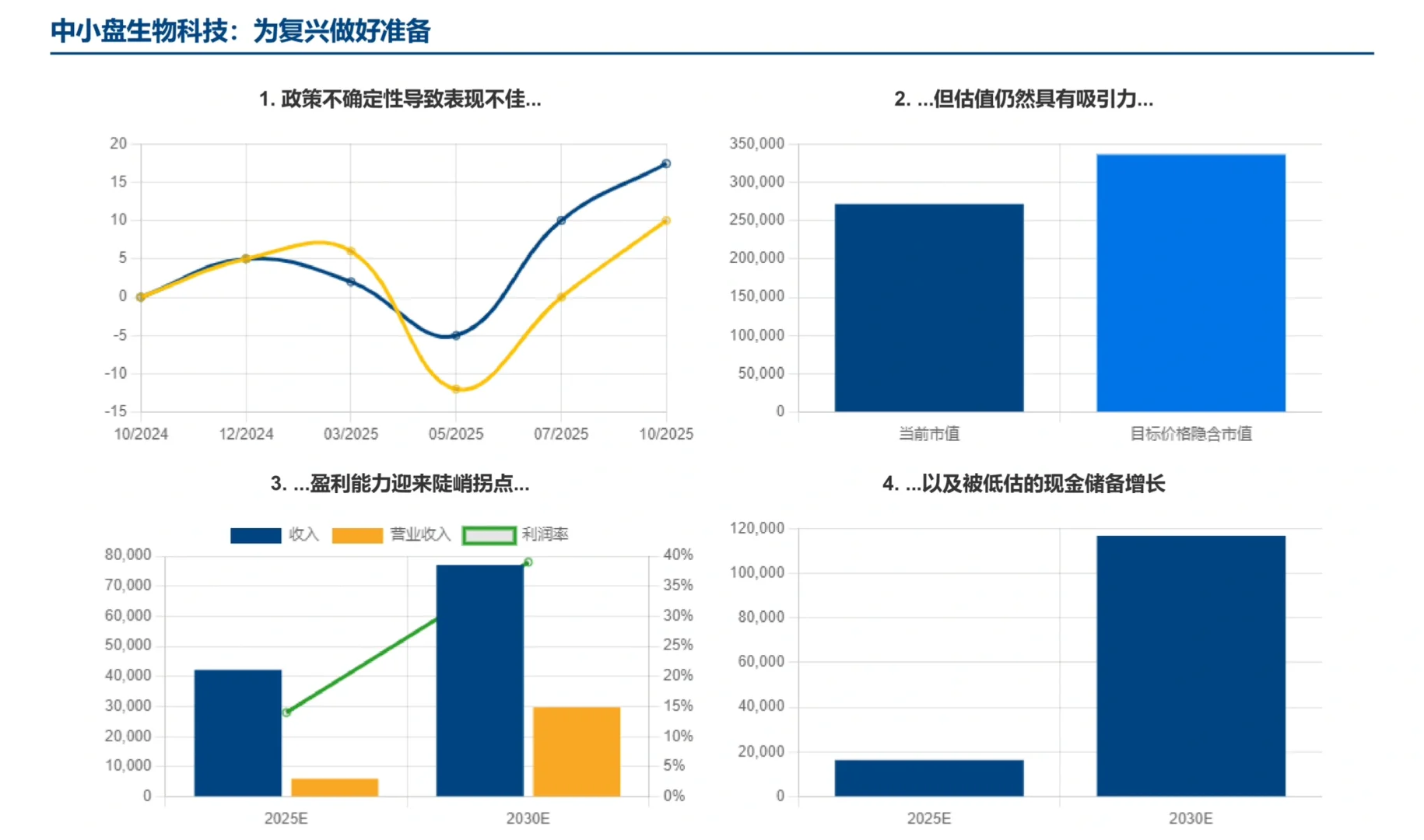

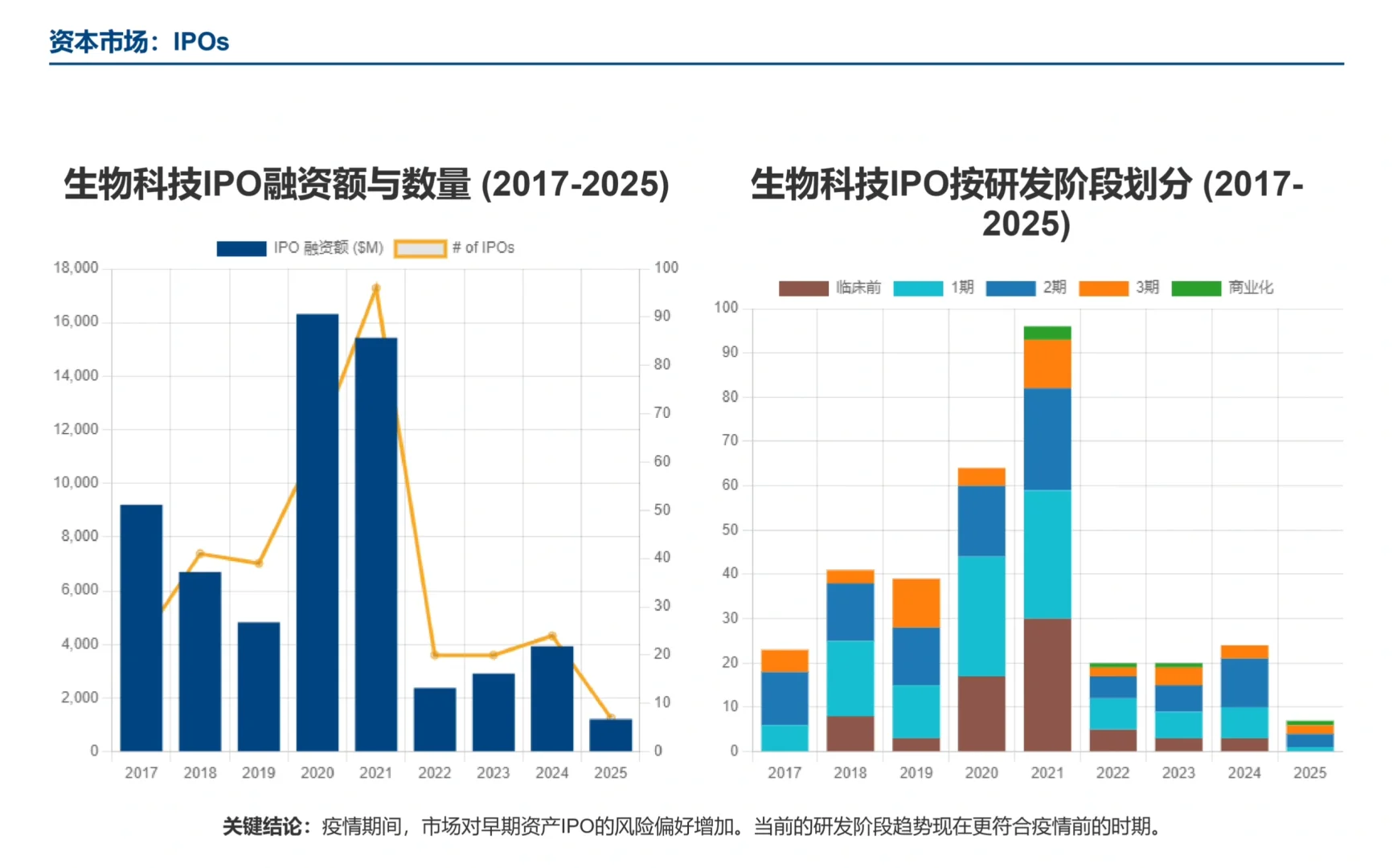

二:临床阶段公司估值洼地凸显

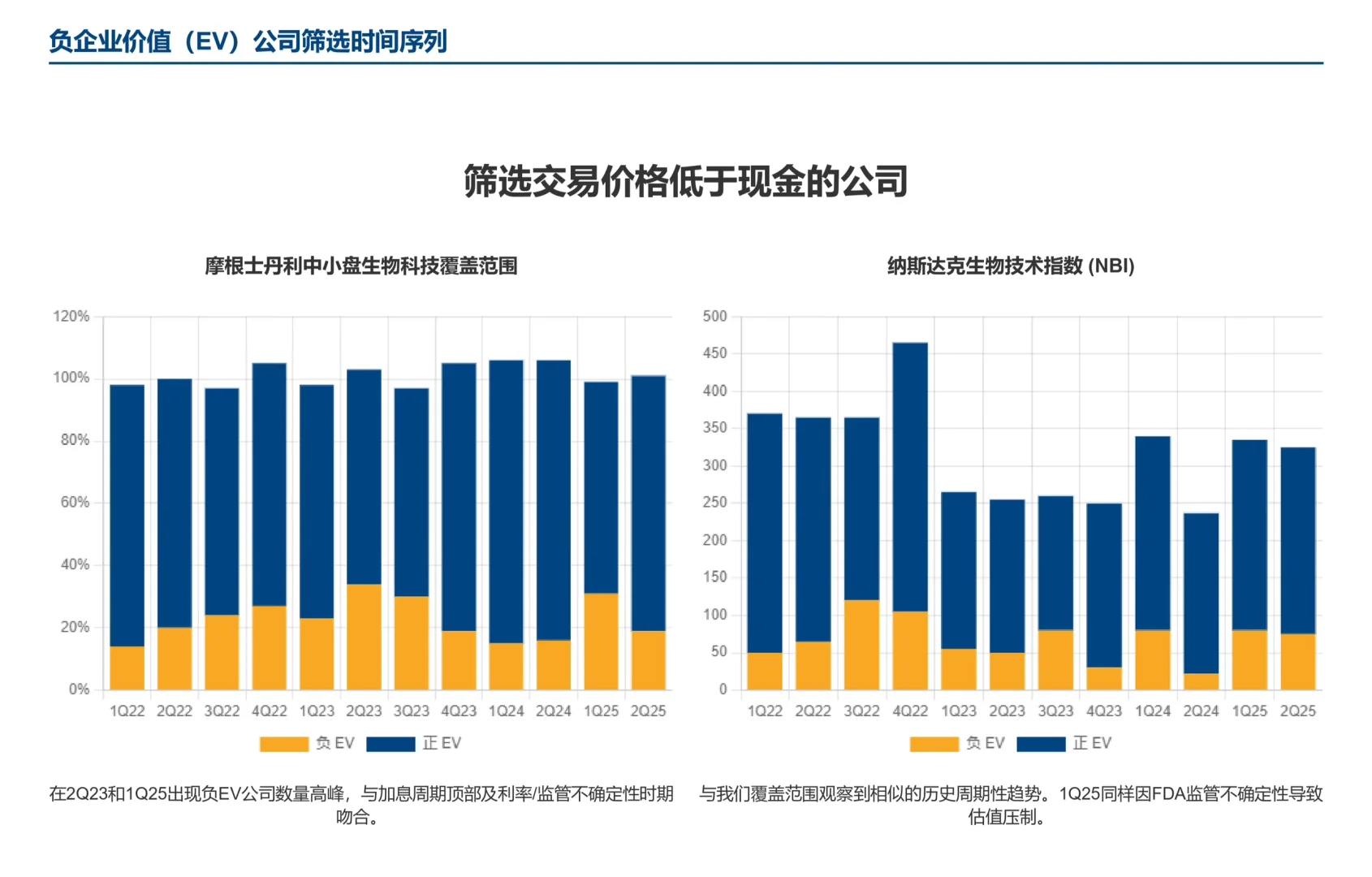

相较于现金充裕的“老大哥”,仍处于临床阶段的公司(样本n=55)则面临着另一番景象:由于短期监管政策的不确定性,它们的估值被严重低估,甚至出现了大量股价低于公司净现金的“负企业价值”公司。

三:大型药企的“专利悬崖”焦虑

一个无法回避的现实是,全球大型制药公司正面临巨大的“专利悬崖”(LOE)危机。报告估算,到2035年,它们将面临约 1150亿美元 的收入损失。为了填补这个巨大的窟窿,唯一的出路就是——买!买!买!而那些拥有创新管线的中小盘生物科技公司,正是它们最理想的收购目标。2025年以来,我们已经看到并购(M&A)活动明显加速,仅过去两周就宣布了四项交易,全年交易总额已近千亿美元,其中强生以146亿美元收购Intra-Cellular Therapies成为年内最大交易。

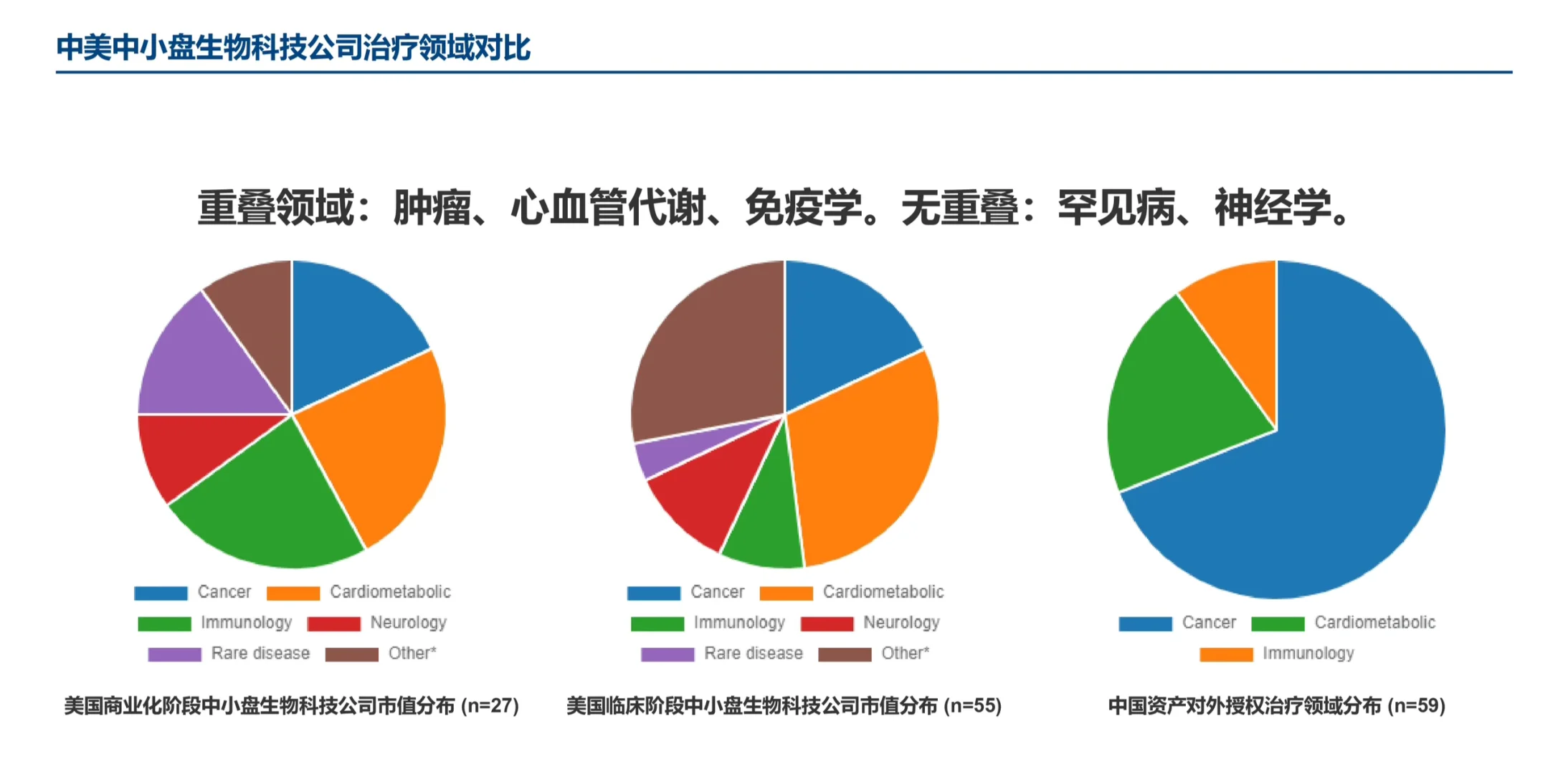

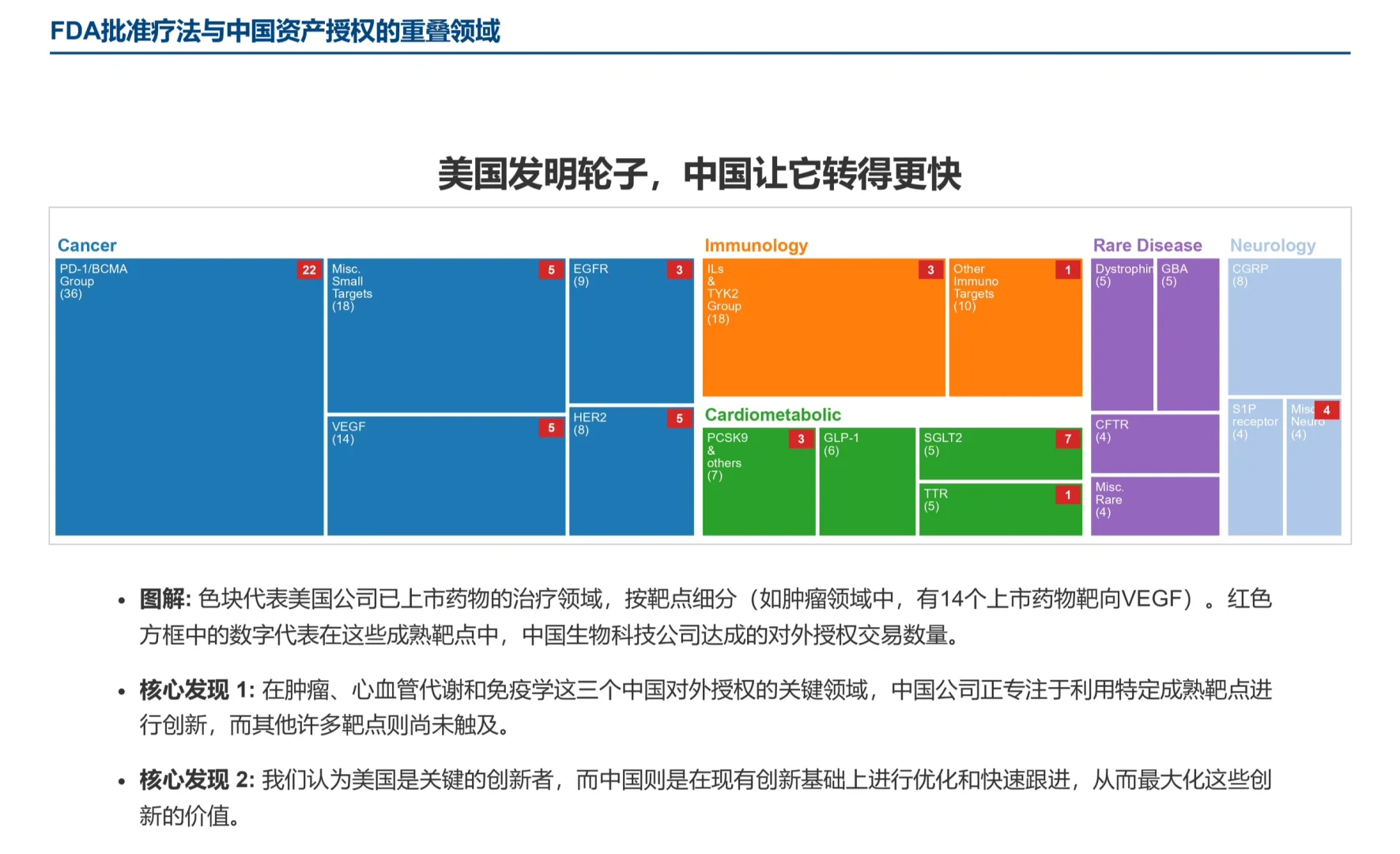

中国力量:不可或缺的全球创新拼图

在肿瘤、心血管代谢和免疫学等热门领域,中美存在高度重叠,而中国公司在这些成熟靶点上的快速跟进和优化能力,中国资产的对外授权交易(In-Licensing)总额已高达 890亿美元,正在帮助全球药企填补“专利悬崖”的鸿沟。

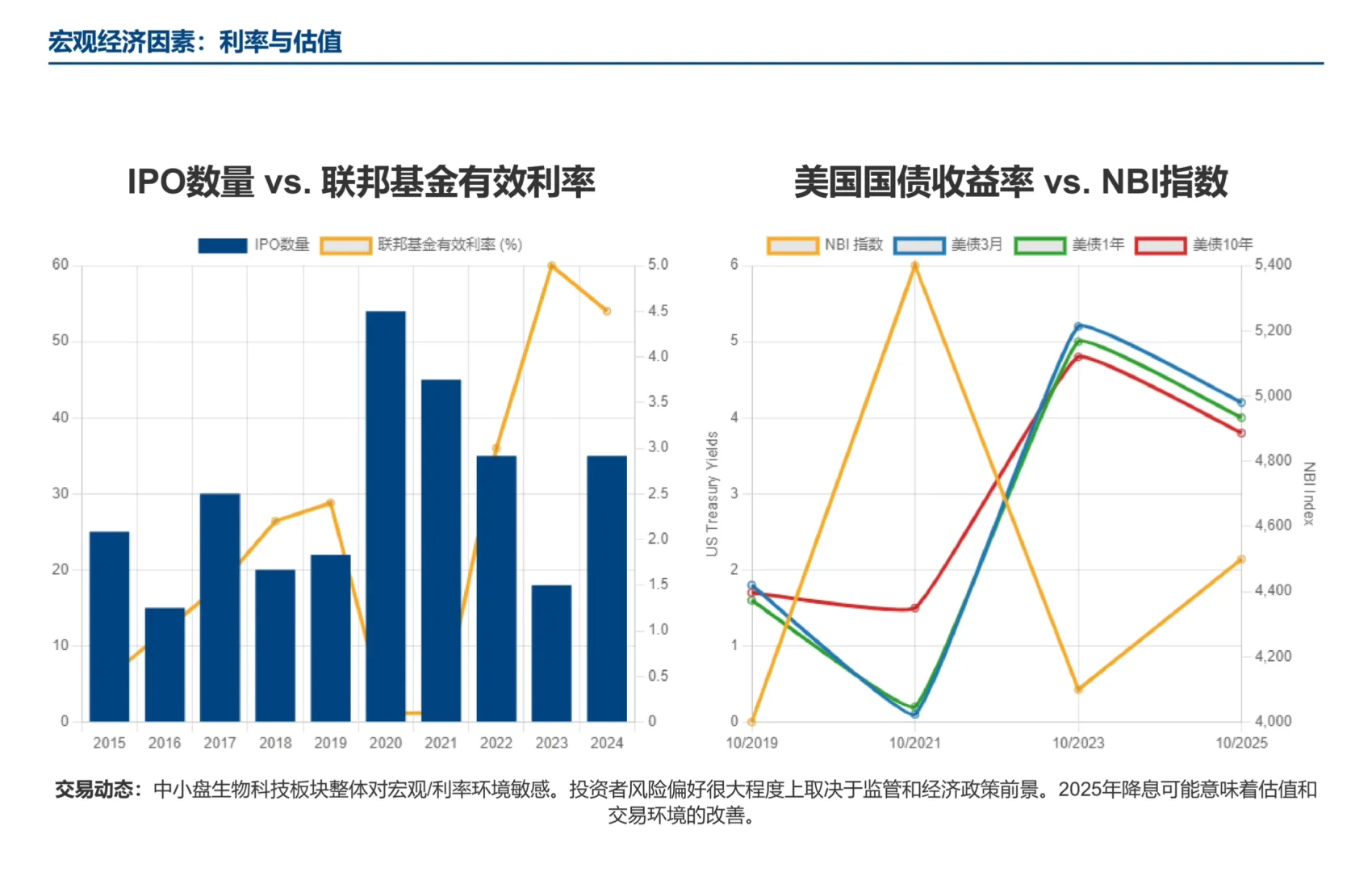

随着美联储释放降息信号,利率的下行,将直接利好生物科技这类对资金敏感的成长性行业。

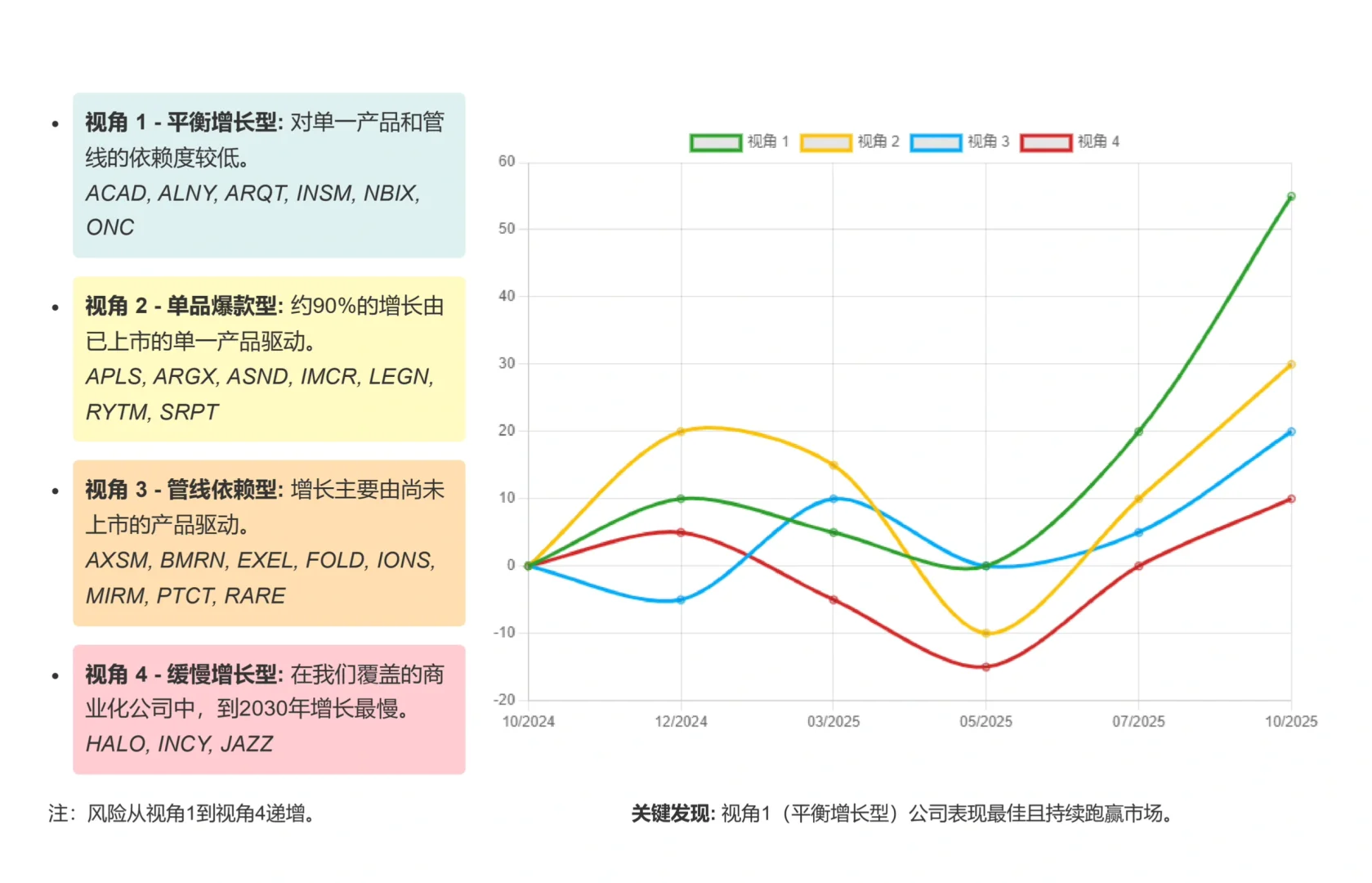

面对众多公司,摩根士丹利提出了一个实用的“四大视角”分类法:

平衡增长型: 对单一产品和管线依赖度低,增长稳健。(如ONC, INSM)

单品爆款型: 增长主要由一个已上市的重磅产品驱动。(如ARGX, RYTM)

管线依赖型: 未来的增长潜力主要看在研产品能否成功。(如AXSM, RARE)

缓慢增长型: 增长速度相对较慢,确定性高。(如HALO, JAZZ)

#行业报告 #美股 #研究报告 #生物医学科研 #医药 #创新药 #投资 #行业研究 #摩根士丹利

核心论点:我们为什么看好生物科技的未来?

三大坚不可摧的“支柱”:

一:商业化公司“弹药库”充足

别看市场冷淡,已经实现商业化的中小盘生物科技公司,现金流状况远比想象中健康。报告预测,到2030年,这类公司(样本n=27)的账面累计现金将超过 1200亿美元!

二:临床阶段公司估值洼地凸显

相较于现金充裕的“老大哥”,仍处于临床阶段的公司(样本n=55)则面临着另一番景象:由于短期监管政策的不确定性,它们的估值被严重低估,甚至出现了大量股价低于公司净现金的“负企业价值”公司。

三:大型药企的“专利悬崖”焦虑

一个无法回避的现实是,全球大型制药公司正面临巨大的“专利悬崖”(LOE)危机。报告估算,到2035年,它们将面临约 1150亿美元 的收入损失。为了填补这个巨大的窟窿,唯一的出路就是——买!买!买!而那些拥有创新管线的中小盘生物科技公司,正是它们最理想的收购目标。2025年以来,我们已经看到并购(M&A)活动明显加速,仅过去两周就宣布了四项交易,全年交易总额已近千亿美元,其中强生以146亿美元收购Intra-Cellular Therapies成为年内最大交易。

中国力量:不可或缺的全球创新拼图

在肿瘤、心血管代谢和免疫学等热门领域,中美存在高度重叠,而中国公司在这些成熟靶点上的快速跟进和优化能力,中国资产的对外授权交易(In-Licensing)总额已高达 890亿美元,正在帮助全球药企填补“专利悬崖”的鸿沟。

随着美联储释放降息信号,利率的下行,将直接利好生物科技这类对资金敏感的成长性行业。

面对众多公司,摩根士丹利提出了一个实用的“四大视角”分类法:

平衡增长型: 对单一产品和管线依赖度低,增长稳健。(如ONC, INSM)

单品爆款型: 增长主要由一个已上市的重磅产品驱动。(如ARGX, RYTM)

管线依赖型: 未来的增长潜力主要看在研产品能否成功。(如AXSM, RARE)

缓慢增长型: 增长速度相对较慢,确定性高。(如HALO, JAZZ)

#行业报告 #美股 #研究报告 #生物医学科研 #医药 #创新药 #投资 #行业研究 #摩根士丹利