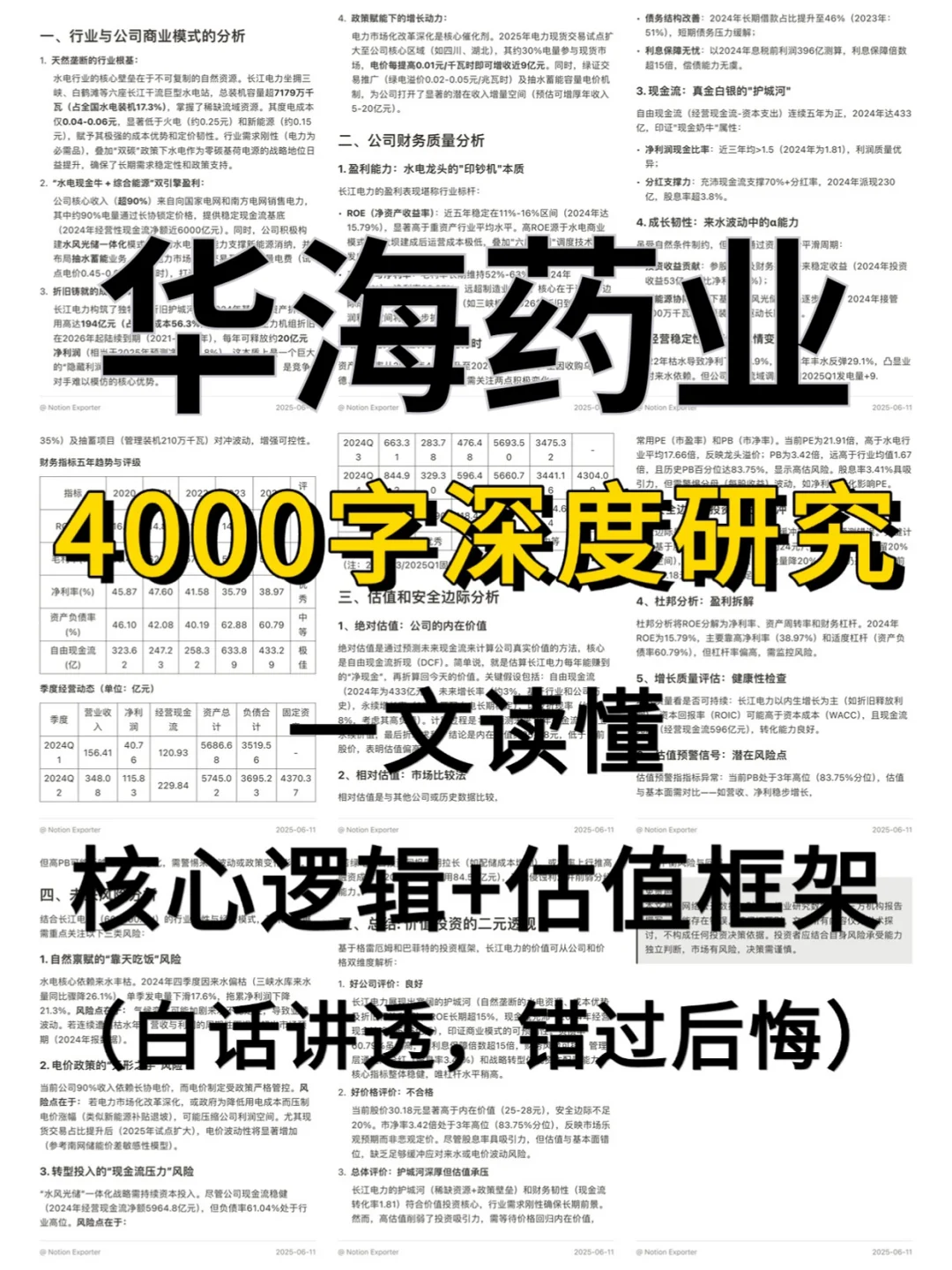

研究华海药业,核心价值在于全球合规壁垒与垂直整合能力,但财务转化效率待提升。

🎯 核心逻辑:仿制药龙头,商业模式依赖两大壁垒。一是全球合规能力:首批通过美国FDA认证(仅3%中国药企实现),拥有30余个美国ANDA批文,原料药基地覆盖美欧日等90%规范市场。二是垂直一体化:原料药自供率70%(行业平均40%),实现原料药-制剂协同,成本降低20%以上。行业高门槛(认证耗时5-10年,成本超$2000万)叠加集采洗牌,当前PE 26倍显著低于行业中位数38倍。

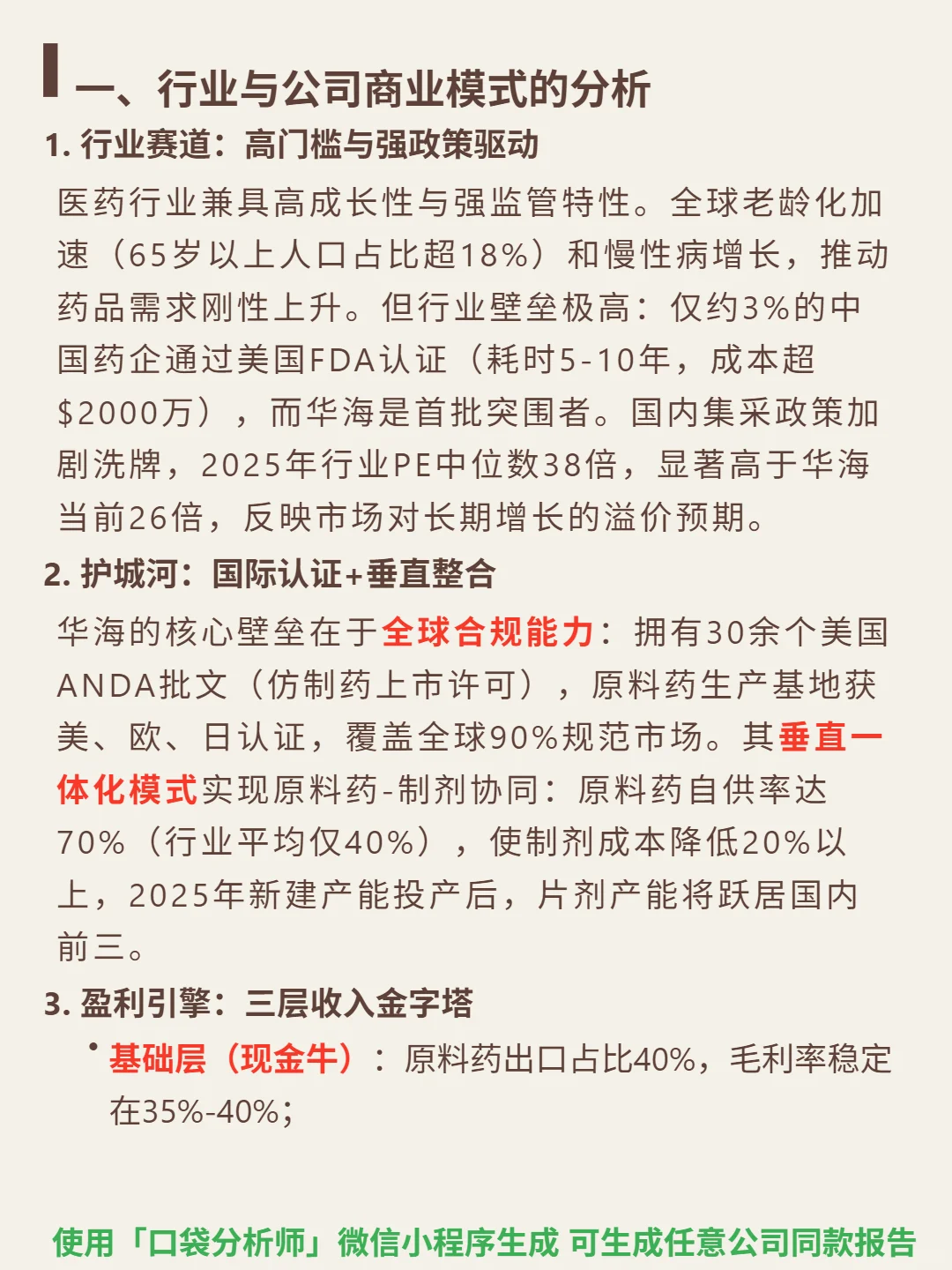

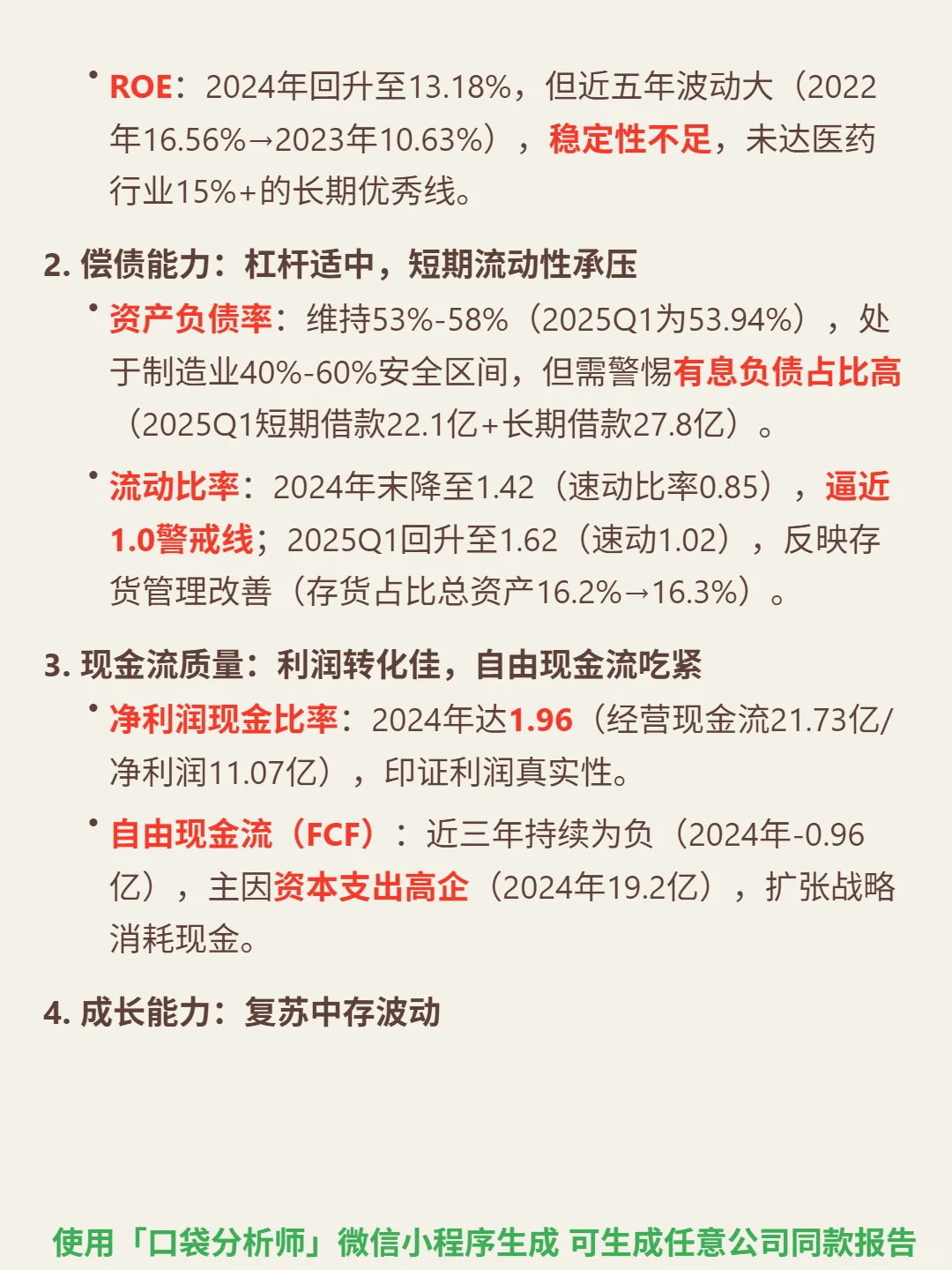

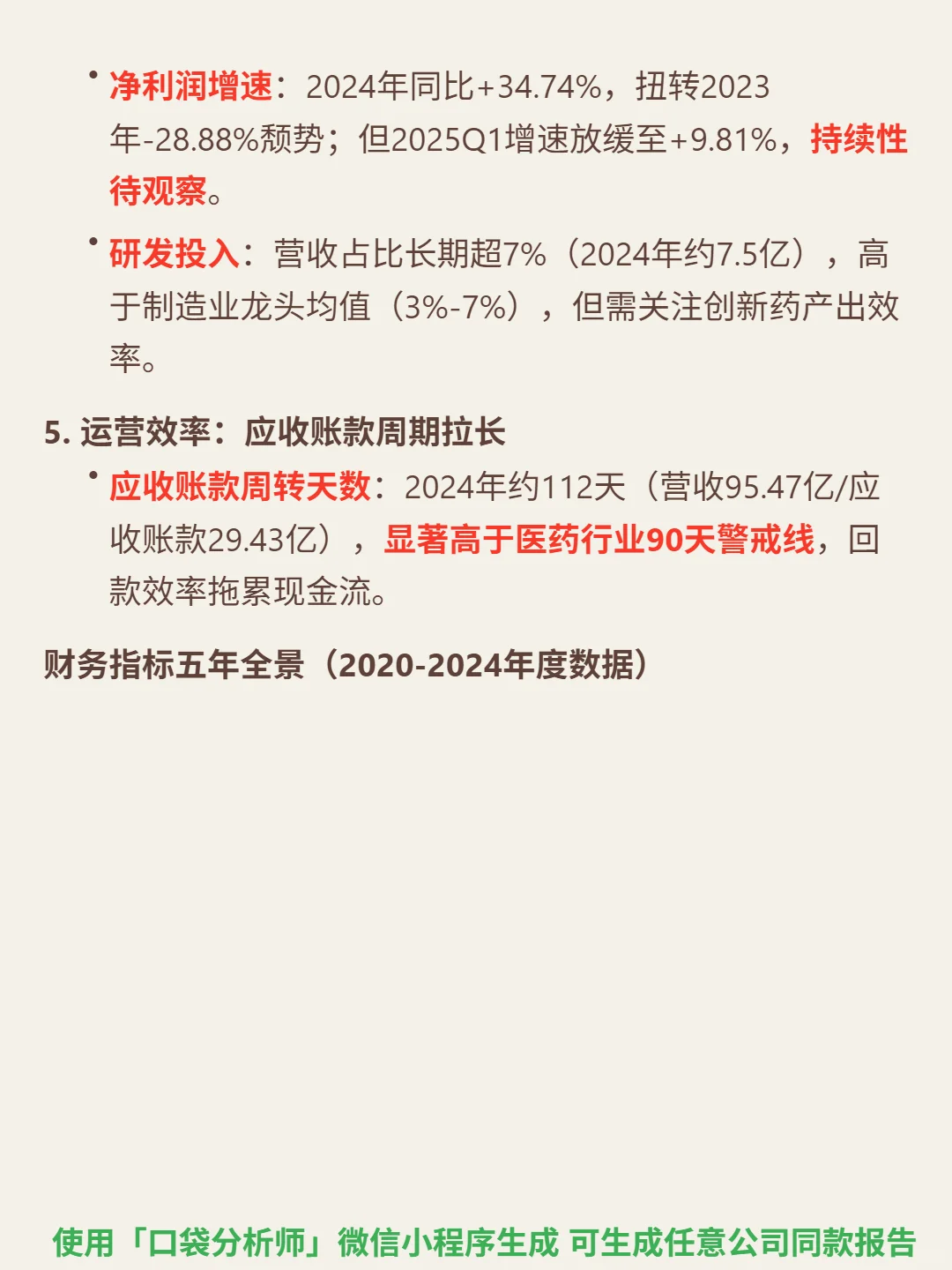

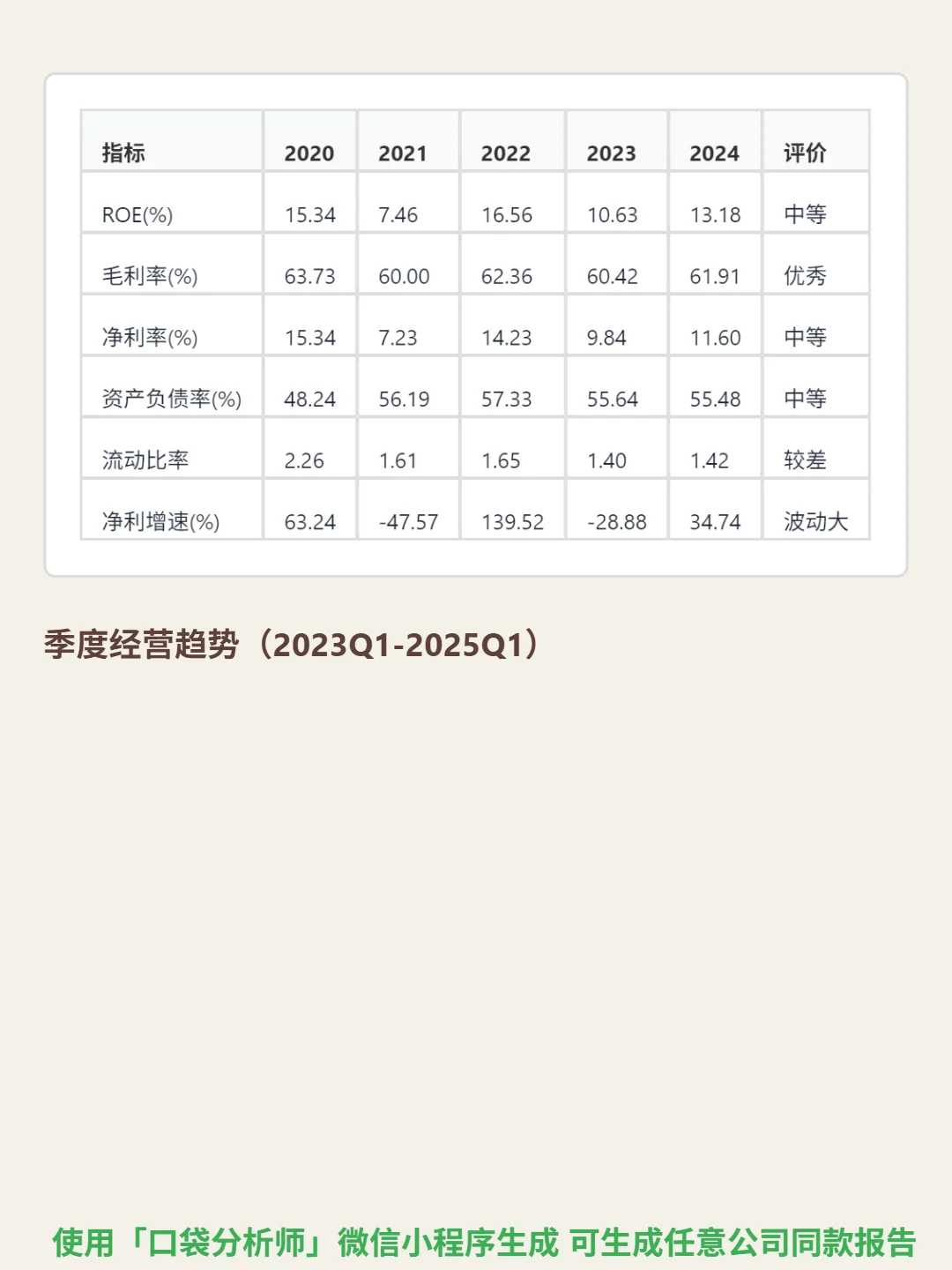

📈 财务亮点:毛利率60%-65%(2025Q1达64.78%),远超行业50%基准线;2024年净利润增速34.74%,扭转2023年-28.88%颓势。但净利率11.6%(低于行业20%+),ROE 13.18%(中等),转化效率不足。偿债能力偏紧:2024年流动比率1.42(逼近1.0警戒线),2025Q1回升至1.62。自由现金流持续为负(2024年-0.96亿),主因资本支出高企(19.2亿)。运营效率待改善:应收账款周转天数112天,高于行业90天警戒线。

#华海药业 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 核心逻辑:仿制药龙头,商业模式依赖两大壁垒。一是全球合规能力:首批通过美国FDA认证(仅3%中国药企实现),拥有30余个美国ANDA批文,原料药基地覆盖美欧日等90%规范市场。二是垂直一体化:原料药自供率70%(行业平均40%),实现原料药-制剂协同,成本降低20%以上。行业高门槛(认证耗时5-10年,成本超$2000万)叠加集采洗牌,当前PE 26倍显著低于行业中位数38倍。

📈 财务亮点:毛利率60%-65%(2025Q1达64.78%),远超行业50%基准线;2024年净利润增速34.74%,扭转2023年-28.88%颓势。但净利率11.6%(低于行业20%+),ROE 13.18%(中等),转化效率不足。偿债能力偏紧:2024年流动比率1.42(逼近1.0警戒线),2025Q1回升至1.62。自由现金流持续为负(2024年-0.96亿),主因资本支出高企(19.2亿)。运营效率待改善:应收账款周转天数112天,高于行业90天警戒线。

#华海药业 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息