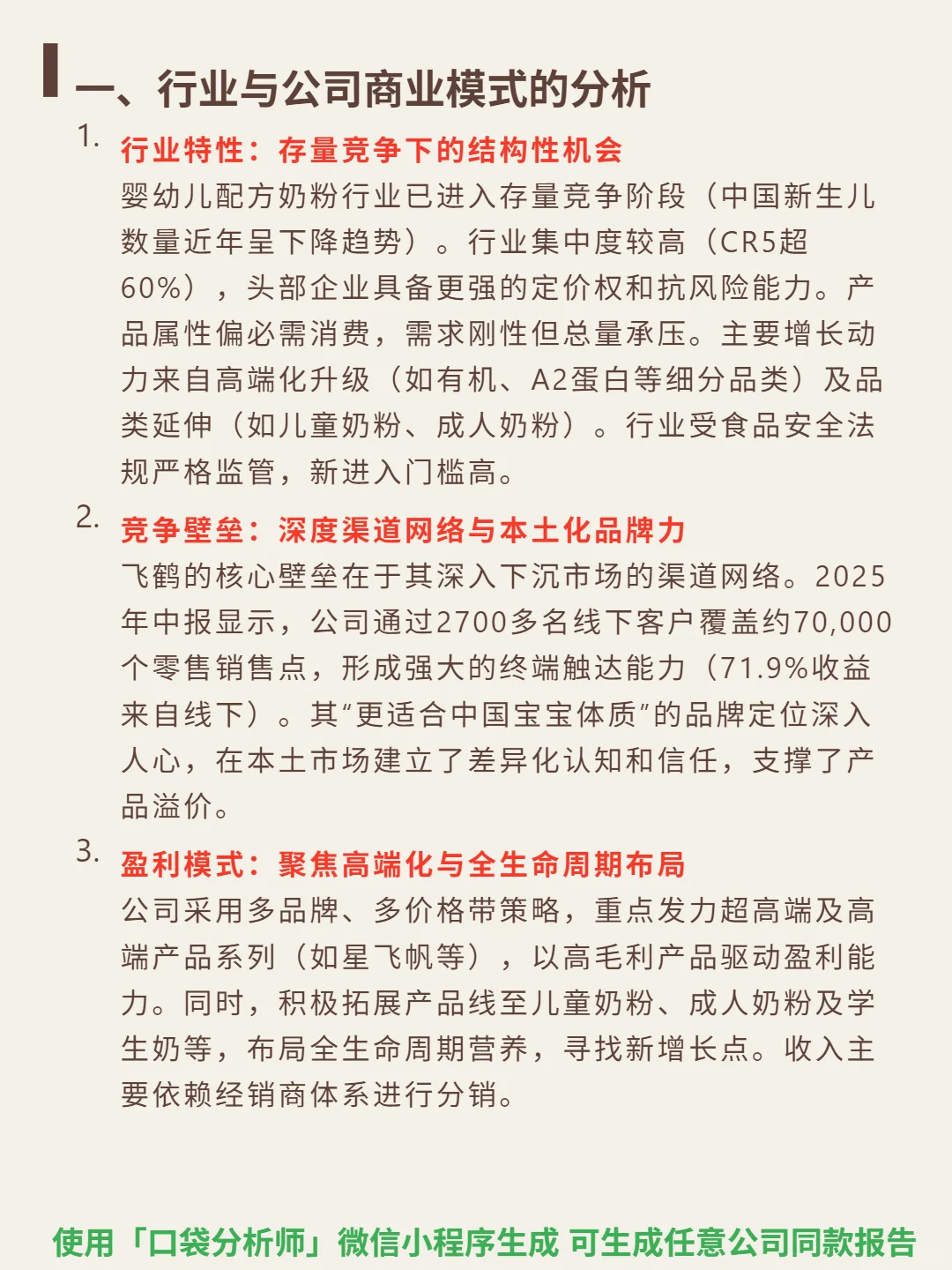

研究飞鹤发现:存量竞争中,渠道与品牌是护城河,但新生儿下滑和价格战正考验盈利韧性。

🎯核心逻辑:婴幼儿奶粉行业进入存量竞争(新生儿数量下降),CR5超60%,头部企业定价权强;增长依赖高端化(有机、A2蛋白等)及品类延伸(儿童、成人奶粉),行业监管严格、新进入门槛高。飞鹤核心壁垒是下沉市场渠道网络(2700+线下客户覆盖7万零售点,71.9%收入来自线下)和“更适合中国宝宝体质”的本土品牌认知。盈利模式聚焦超高端产品(如星飞帆),并拓展全生命周期营养(儿童、成人奶粉)。

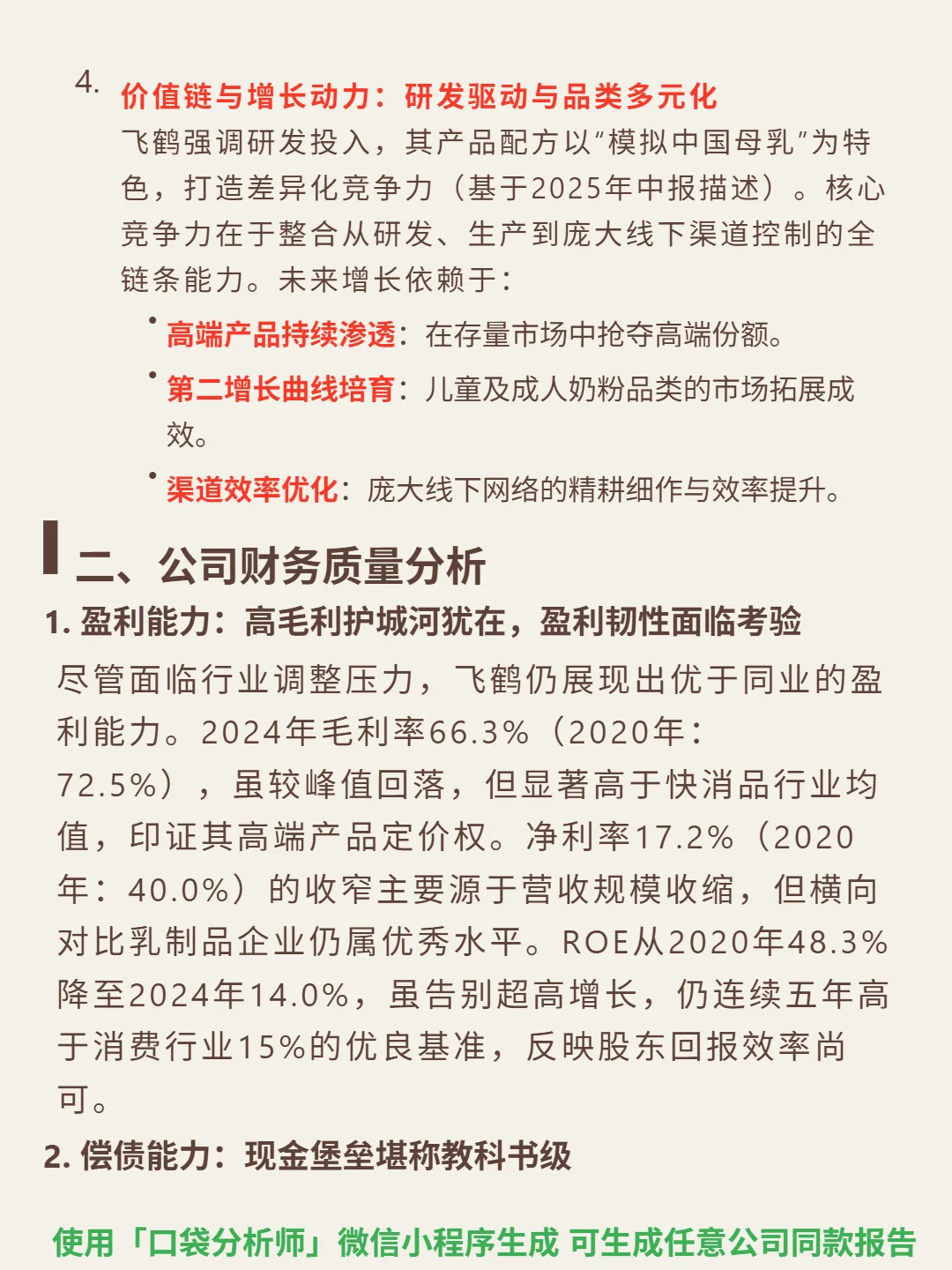

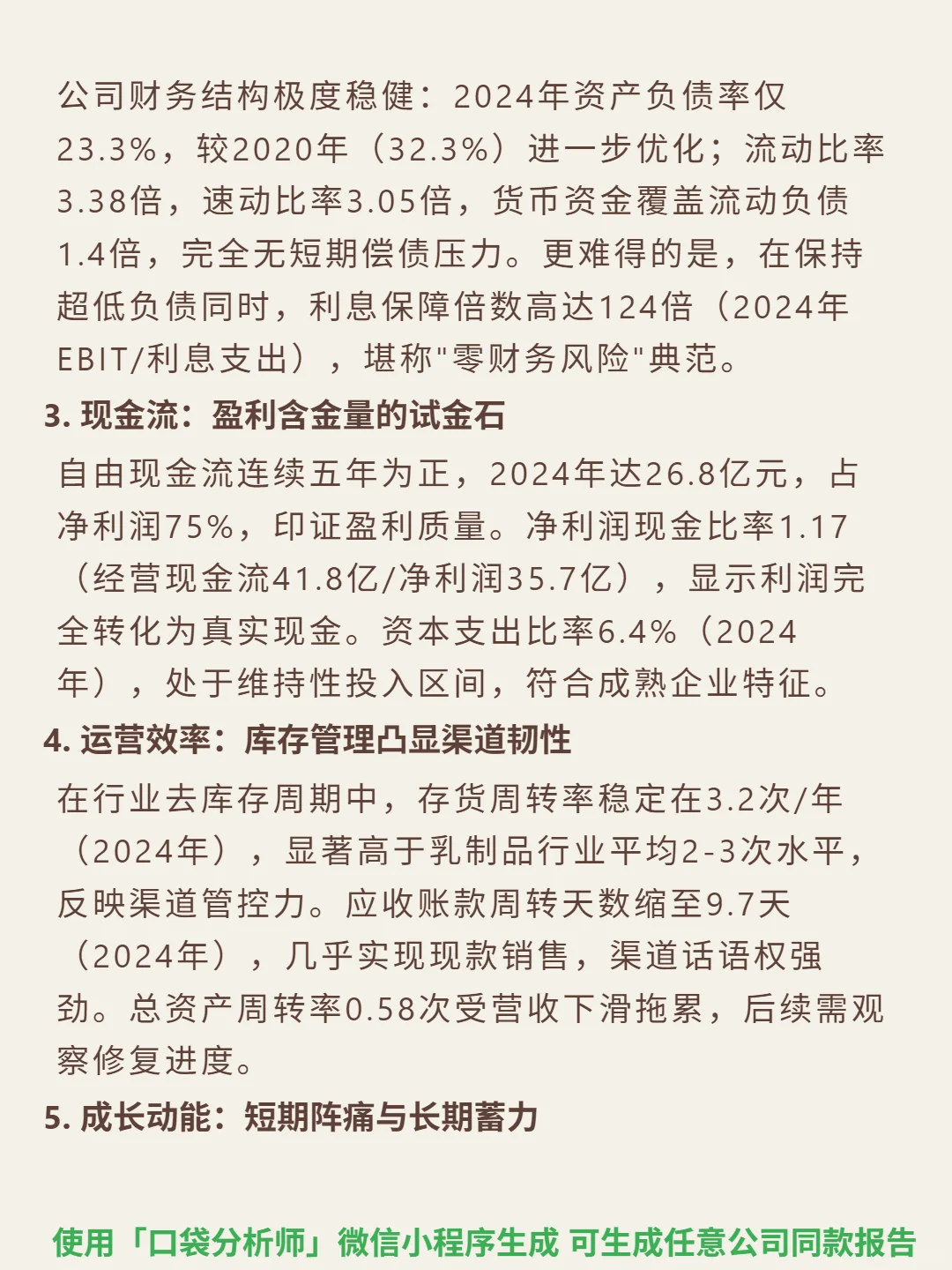

📈财务亮点:2024年毛利率66.3%(虽较2020年72.5%回落仍高于行业),净利率17.2%,ROE 14.0%(连续五年超消费行业15%基准)。财务结构极度稳健:资产负债率23.3%,流动比率3.38,速动比率3.05,现金覆盖流动负债1.4倍,利息保障倍数124倍。2024年自由现金流26.8亿(占净利润75%),净利润现金比率1.17,盈利质量高。但增长承压:2020-2024年营收复合增速-2.1%,净利润复合增速-17.4%;2025H1营收-9.4%、净利-46.7%,主因新生儿下滑及价格战。研发费用率保持4.5%以上,成人奶粉品类或成新增长极。

#中国飞鹤 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯核心逻辑:婴幼儿奶粉行业进入存量竞争(新生儿数量下降),CR5超60%,头部企业定价权强;增长依赖高端化(有机、A2蛋白等)及品类延伸(儿童、成人奶粉),行业监管严格、新进入门槛高。飞鹤核心壁垒是下沉市场渠道网络(2700+线下客户覆盖7万零售点,71.9%收入来自线下)和“更适合中国宝宝体质”的本土品牌认知。盈利模式聚焦超高端产品(如星飞帆),并拓展全生命周期营养(儿童、成人奶粉)。

📈财务亮点:2024年毛利率66.3%(虽较2020年72.5%回落仍高于行业),净利率17.2%,ROE 14.0%(连续五年超消费行业15%基准)。财务结构极度稳健:资产负债率23.3%,流动比率3.38,速动比率3.05,现金覆盖流动负债1.4倍,利息保障倍数124倍。2024年自由现金流26.8亿(占净利润75%),净利润现金比率1.17,盈利质量高。但增长承压:2020-2024年营收复合增速-2.1%,净利润复合增速-17.4%;2025H1营收-9.4%、净利-46.7%,主因新生儿下滑及价格战。研发费用率保持4.5%以上,成人奶粉品类或成新增长极。

#中国飞鹤 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息