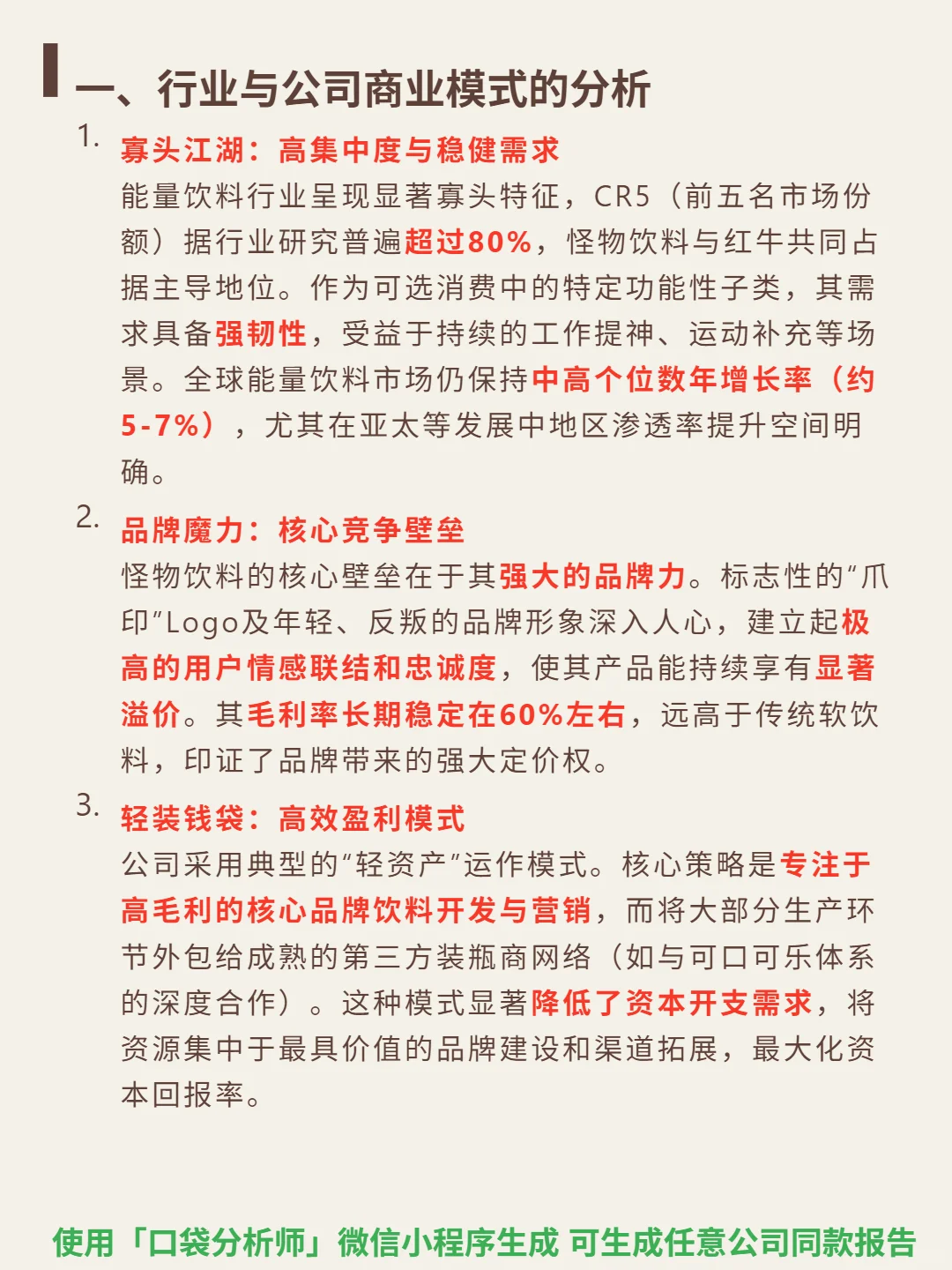

挖了一份怪物饮料的研报,核心逻辑其实是:能量饮料寡头市场中的品牌溢价王者,靠轻资产模式持续兑现高毛利。

🎯 核心逻辑:能量饮料行业CR5超80%,怪物与红牛主导寡头格局。需求韧性强,全球市场年增5-7%,亚太等发展中地区空间明确。核心壁垒是强大品牌力,“爪印”Logo和年轻反叛形象建立高用户忠诚度,支撑长期60%左右毛利率,显著高于传统软饮。采用轻资产模式,生产外包给第三方装瓶商(如可口可乐体系),聚焦品牌与渠道,降低资本开支。增长引擎是国际化扩张,国际市场收入增速持续快于本土。

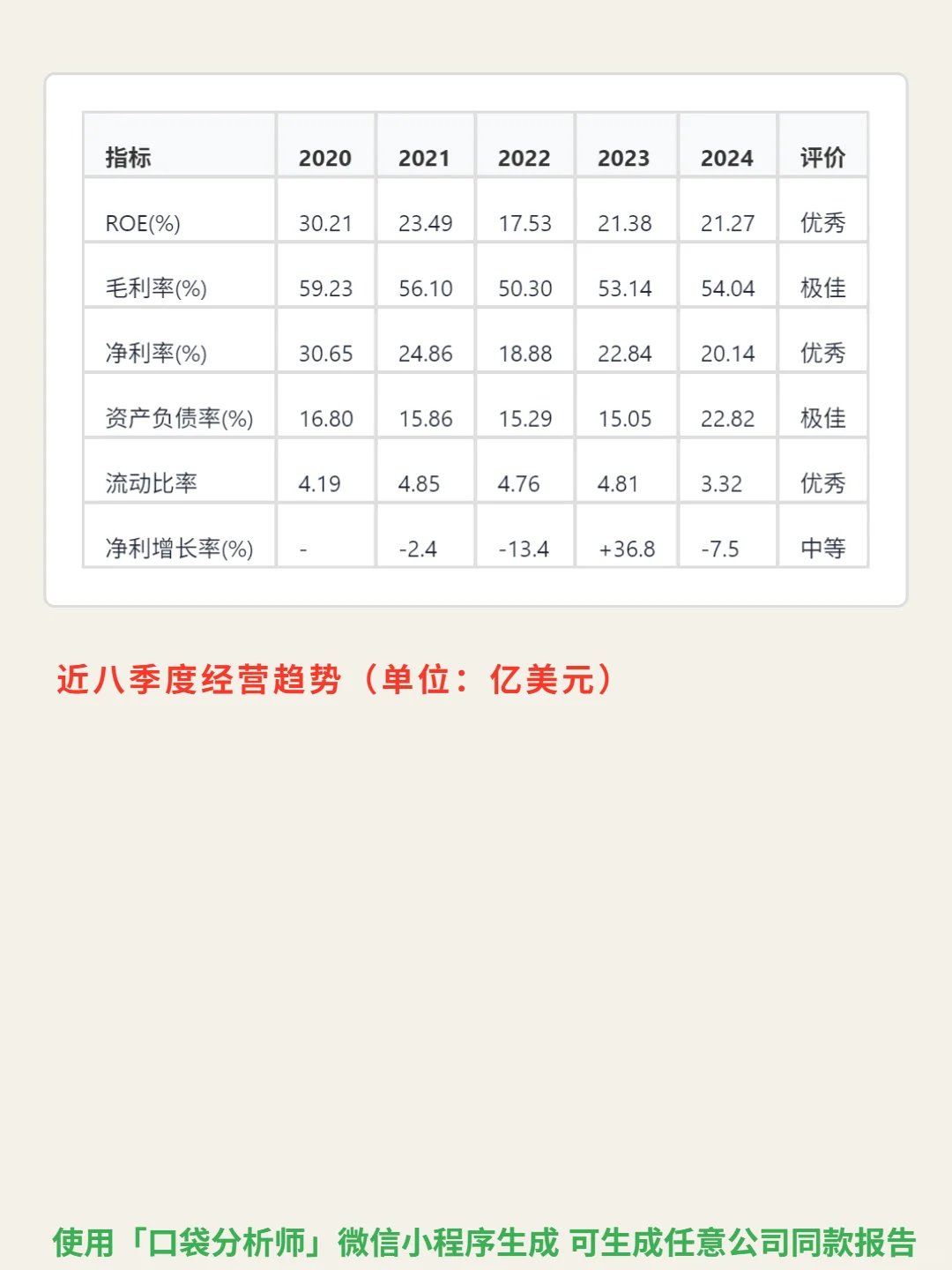

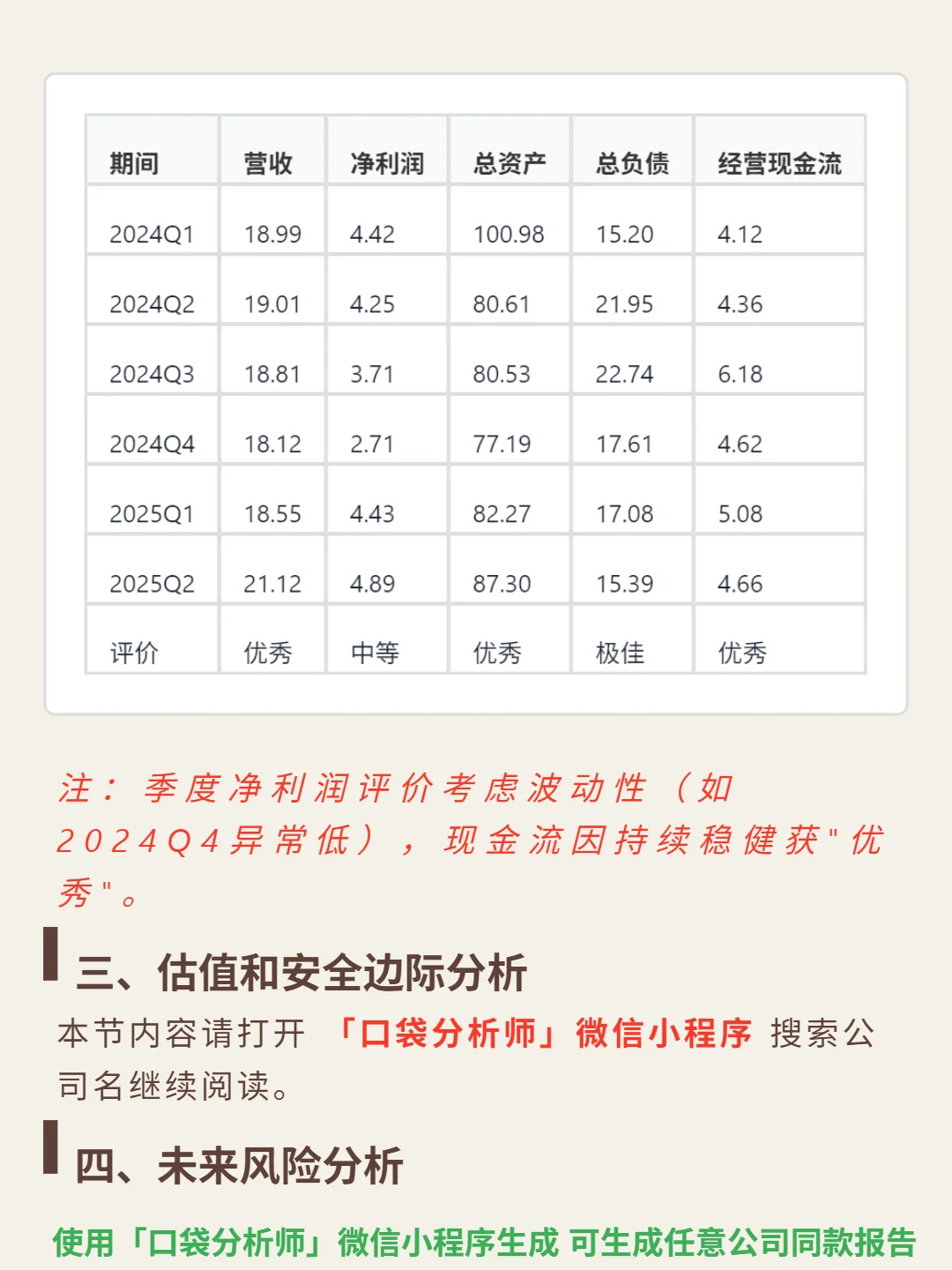

📈 财务亮点:毛利率长期稳定60%左右,印证品牌定价权。ROE连续五年维持20%+(2024年21.27%),净利率20%+(2025Q2为23.1%)。资产负债率连续5年低于23%(2025Q2仅17.6%),无长期债务,流动比率超3.5倍,现金占总资产22%,偿债风险极低。自由现金流贴近净利润(2024年FCF 16.22亿 vs 净利润15.09亿),盈利质量高。但需警惕:营收增速从20%+降至2024年5.5%,2025Q2虽回升至11.1%,需观察持续性;存货周转率从2020年5.4次降至2025Q2的1.35次,低于行业均值,或存在渠道库存积压风险。

#怪物饮料 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 核心逻辑:能量饮料行业CR5超80%,怪物与红牛主导寡头格局。需求韧性强,全球市场年增5-7%,亚太等发展中地区空间明确。核心壁垒是强大品牌力,“爪印”Logo和年轻反叛形象建立高用户忠诚度,支撑长期60%左右毛利率,显著高于传统软饮。采用轻资产模式,生产外包给第三方装瓶商(如可口可乐体系),聚焦品牌与渠道,降低资本开支。增长引擎是国际化扩张,国际市场收入增速持续快于本土。

📈 财务亮点:毛利率长期稳定60%左右,印证品牌定价权。ROE连续五年维持20%+(2024年21.27%),净利率20%+(2025Q2为23.1%)。资产负债率连续5年低于23%(2025Q2仅17.6%),无长期债务,流动比率超3.5倍,现金占总资产22%,偿债风险极低。自由现金流贴近净利润(2024年FCF 16.22亿 vs 净利润15.09亿),盈利质量高。但需警惕:营收增速从20%+降至2024年5.5%,2025Q2虽回升至11.1%,需观察持续性;存货周转率从2020年5.4次降至2025Q2的1.35次,低于行业均值,或存在渠道库存积压风险。

#怪物饮料 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息