素有“工业黄金”之称的稀土,最近再次成为市场焦点。花旗发布了一份长达87页的深度报告,全球稀土行业正处于新一轮上行周期的早期到中期阶段!

核心观点:为什么看好稀土?

三大支柱正在支撑稀土行业的上行周期:

1. 供给侧:中国的“定海神针”

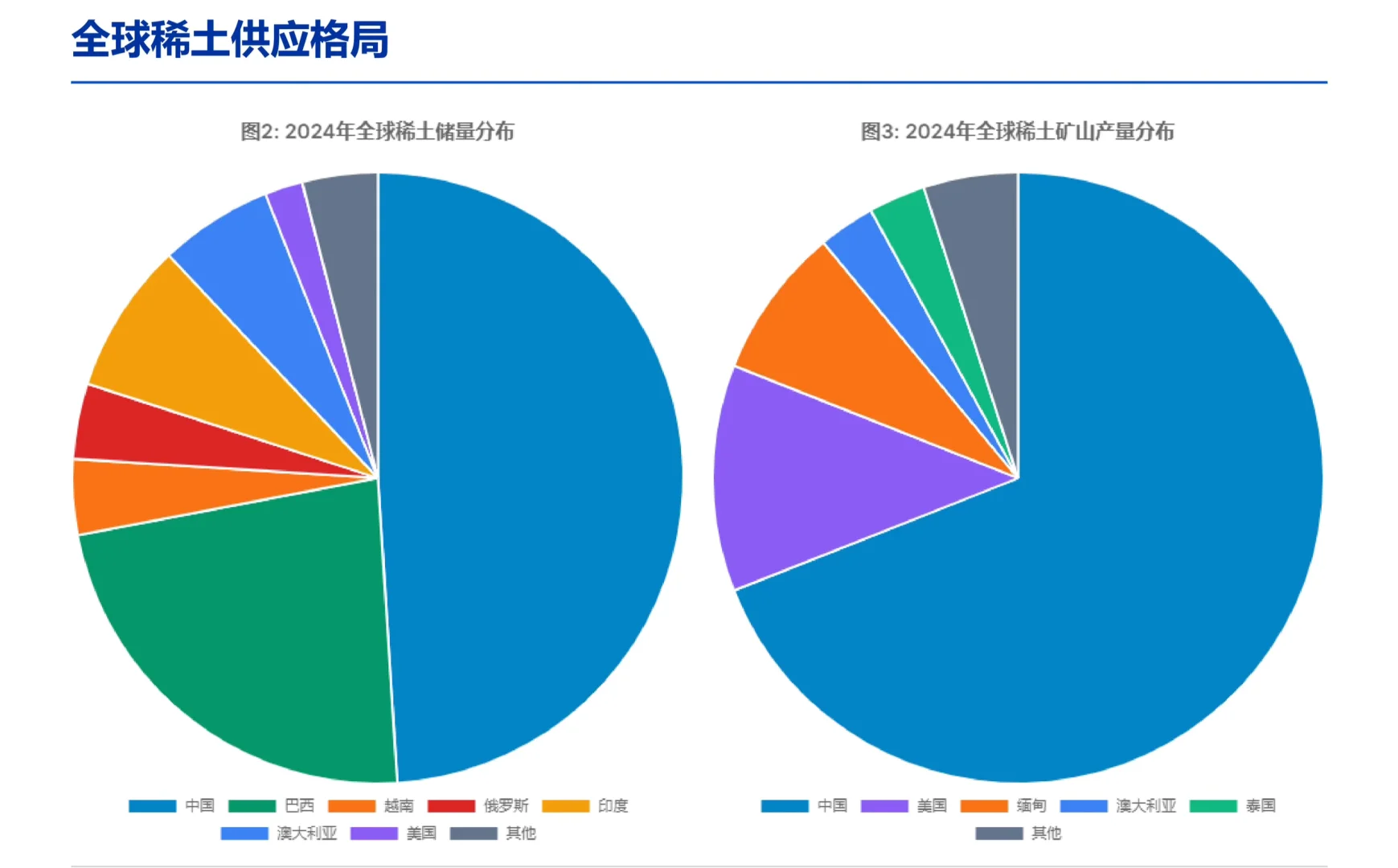

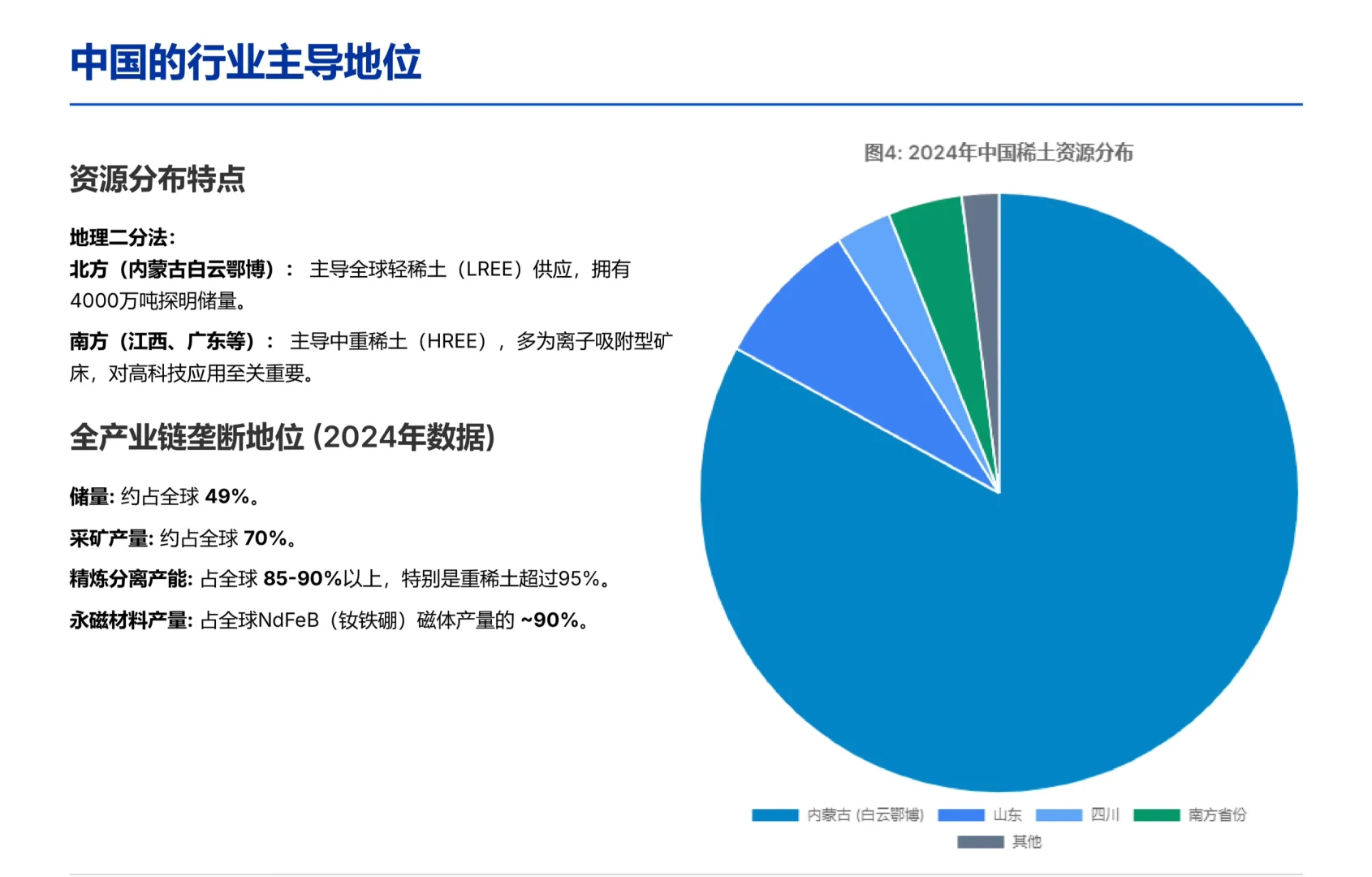

绝对主导:中国控制着全球约70%的稀土开采、85-90%的精炼产能和90%的永磁材料产量。这种结构性优势短期内难以撼动。

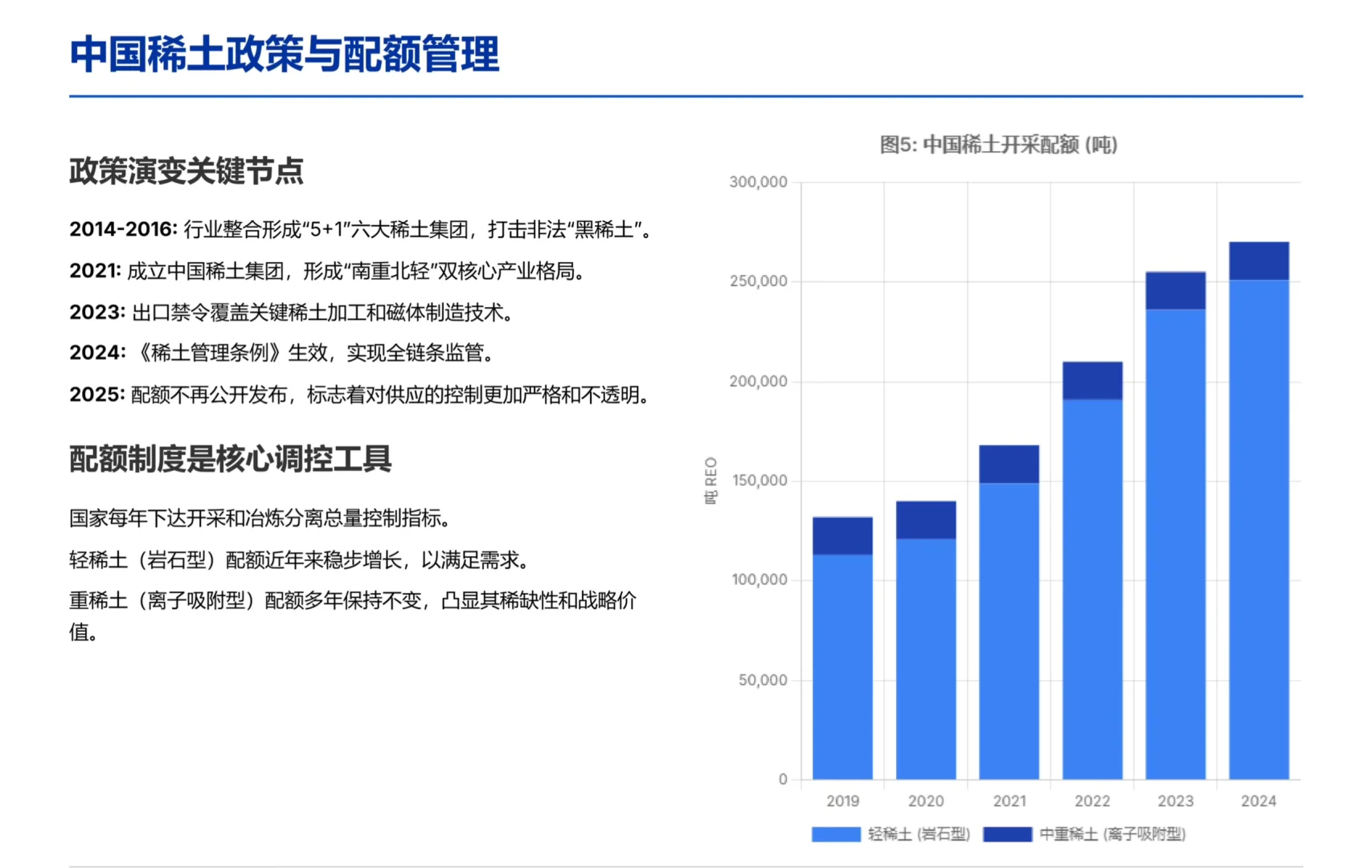

政策定力:通过严格的配额制度和行业整合(形成“南重北轻”两大集团),中国有效控制了市场供应,为稀土价格提供了坚实的底部支撑。供给端被牢牢管住了。

2. 需求侧:新能源革命的“强引擎”

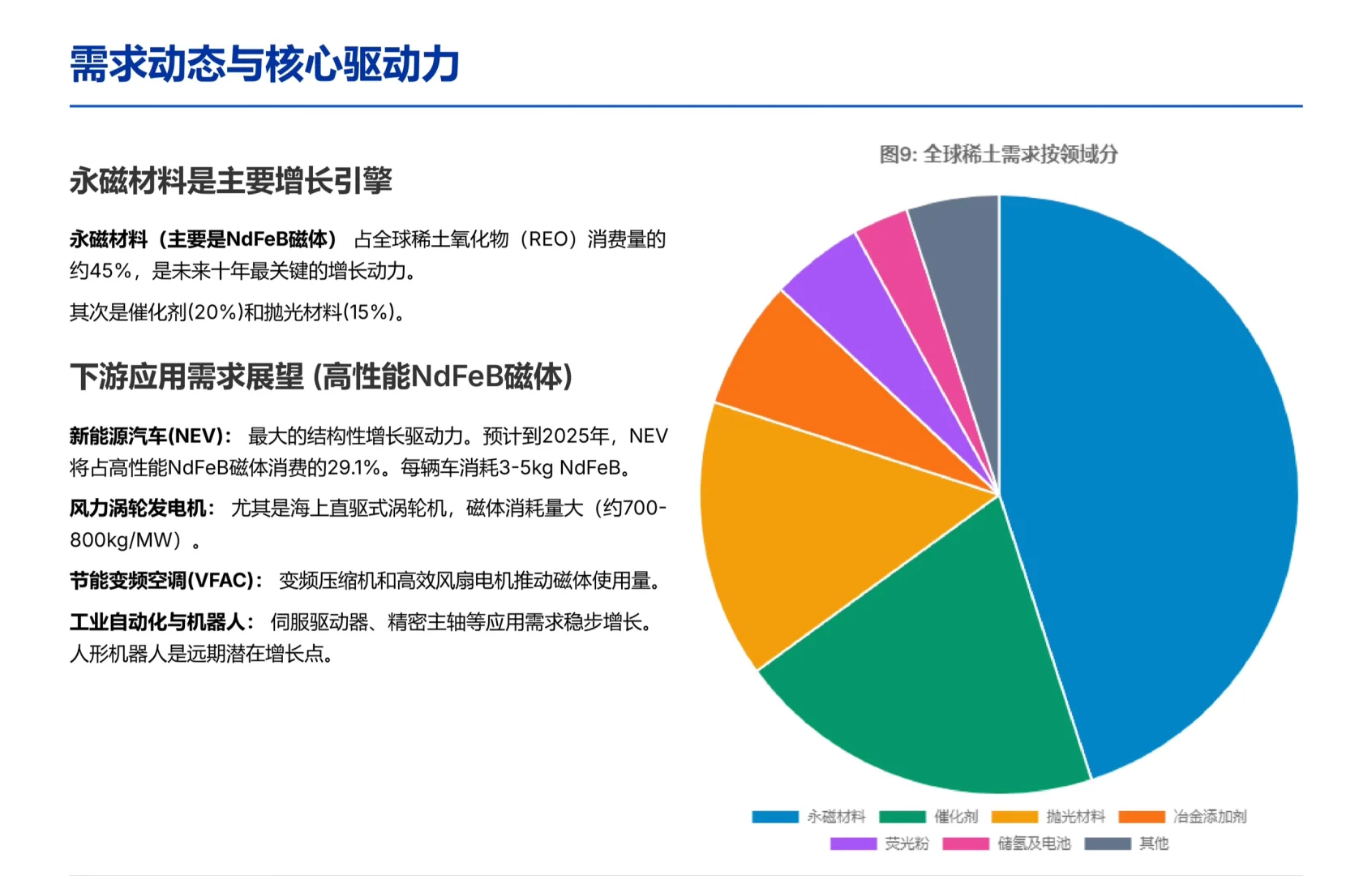

永磁材料是关键:稀土最大的应用(约45%)是制造高性能钕铁硼永磁体,这是新能源汽车电机和风力发电机的核心部件。

需求爆发:随着全球能源转型加速,来自新能源汽车(每辆车消耗3-5kg磁材)、风电(尤其是海上风电)、节能变频家电和工业机器人的需求将持续高增长。

3. 政策与地缘政治:全球“稀土焦虑”

供应链安全:美、欧、日等国纷纷出台政策,试图减少对中国稀土的依赖,建立本土供应链。这种“脱钩”努力,反而凸显了稀土的战略价值。

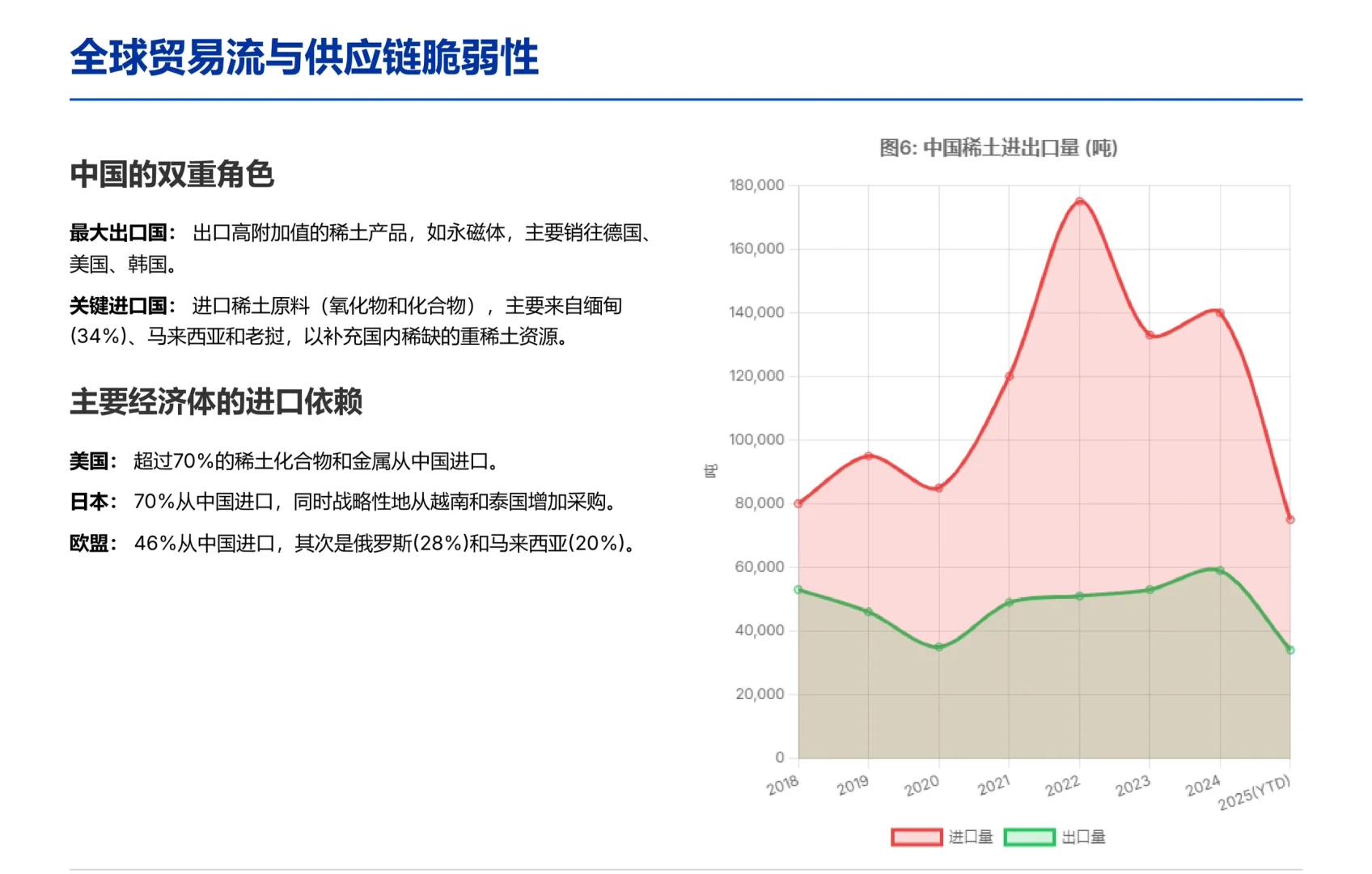

地缘风险溢价:缅甸作为中国重稀土的重要进口来源,其国内局势不稳,频繁扰动全球重稀土供应,为价格带来上行风险。

未来价格怎么走?📈

短期 (3-12个月):价格将保持坚挺并有上行趋势。轻稀土(如镨钕)稳步向上,而供应更紧张的重稀土(如镝、铽)价格弹性可能更大。

中期 (2025-2027年):价格将在一个更高且更稳定的区间运行。需求结构性增长封堵了下跌空间,而海外新产能的逐步释放也使得价格难以再现2021年的疯狂飙升。

中国稀土行业的两大核心上市公司

北方稀土

轻稀土之王:全球最大的轻稀土生产商,拥有从资源到材料的一体化产业链。

中国稀土

重稀土龙头:在中国战略性极强的中重稀土领域占主导地位。

稀土行业的新周期,不是一场纯粹的价格炒作,而是由严格的供给纪律、新能源驱动的结构性需求和全球战略竞争共同推动的价值重估。

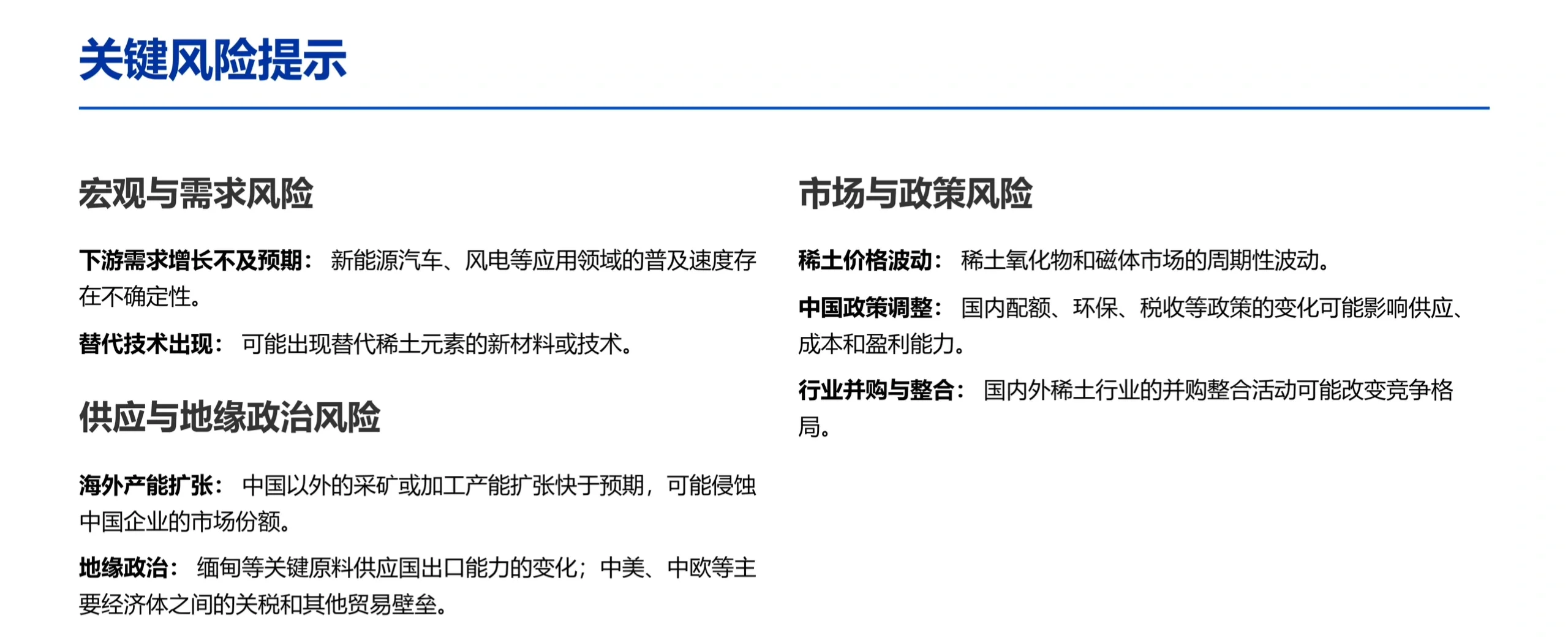

风险同样存在 ⚠️:全球经济放缓可能影响下游需求,海外新产能的建设进度,以及国际贸易政策的变化,都可能给市场带来波动。

#行业报告 #美股 #行业研究 #全球化竞争 #花旗 #稀土 #新能源 #研究报告

核心观点:为什么看好稀土?

三大支柱正在支撑稀土行业的上行周期:

1. 供给侧:中国的“定海神针”

绝对主导:中国控制着全球约70%的稀土开采、85-90%的精炼产能和90%的永磁材料产量。这种结构性优势短期内难以撼动。

政策定力:通过严格的配额制度和行业整合(形成“南重北轻”两大集团),中国有效控制了市场供应,为稀土价格提供了坚实的底部支撑。供给端被牢牢管住了。

2. 需求侧:新能源革命的“强引擎”

永磁材料是关键:稀土最大的应用(约45%)是制造高性能钕铁硼永磁体,这是新能源汽车电机和风力发电机的核心部件。

需求爆发:随着全球能源转型加速,来自新能源汽车(每辆车消耗3-5kg磁材)、风电(尤其是海上风电)、节能变频家电和工业机器人的需求将持续高增长。

3. 政策与地缘政治:全球“稀土焦虑”

供应链安全:美、欧、日等国纷纷出台政策,试图减少对中国稀土的依赖,建立本土供应链。这种“脱钩”努力,反而凸显了稀土的战略价值。

地缘风险溢价:缅甸作为中国重稀土的重要进口来源,其国内局势不稳,频繁扰动全球重稀土供应,为价格带来上行风险。

未来价格怎么走?📈

短期 (3-12个月):价格将保持坚挺并有上行趋势。轻稀土(如镨钕)稳步向上,而供应更紧张的重稀土(如镝、铽)价格弹性可能更大。

中期 (2025-2027年):价格将在一个更高且更稳定的区间运行。需求结构性增长封堵了下跌空间,而海外新产能的逐步释放也使得价格难以再现2021年的疯狂飙升。

中国稀土行业的两大核心上市公司

北方稀土

轻稀土之王:全球最大的轻稀土生产商,拥有从资源到材料的一体化产业链。

中国稀土

重稀土龙头:在中国战略性极强的中重稀土领域占主导地位。

稀土行业的新周期,不是一场纯粹的价格炒作,而是由严格的供给纪律、新能源驱动的结构性需求和全球战略竞争共同推动的价值重估。

风险同样存在 ⚠️:全球经济放缓可能影响下游需求,海外新产能的建设进度,以及国际贸易政策的变化,都可能给市场带来波动。

#行业报告 #美股 #行业研究 #全球化竞争 #花旗 #稀土 #新能源 #研究报告