文档标题:《2024 年中国宠物行业研究报告》

发行方:千际投行研究所

行业标签:宠物行业、市场研究、产业链分析、财务分析

PDF 页数:21 页

行业发展概况

定义与分类:宠物行业围绕 “宠物” 形成庞大产业链,涵盖繁殖交易、食品用品、医疗服务等。虽宠物定义多元,但本报告聚焦猫狗。传统宠物多为哺乳纲或鸟纲动物,如今还包括鱼、爬行、两栖、昆虫等,甚至植物、虚拟宠物等,但多数国家法律仍将宠物定义为动物。

发展历程:中国宠物行业从严格管控走向开放繁荣。萌芽期(2000 年以前)因狂犬病疫情政策限制,后随小动物保护协会成立等因素,管控渐松;成长期(2000 年至今)政策放宽,宠物数量与市场需求大增,众多企业涌现并走向国际,如佩蒂股份、比瑞吉等。

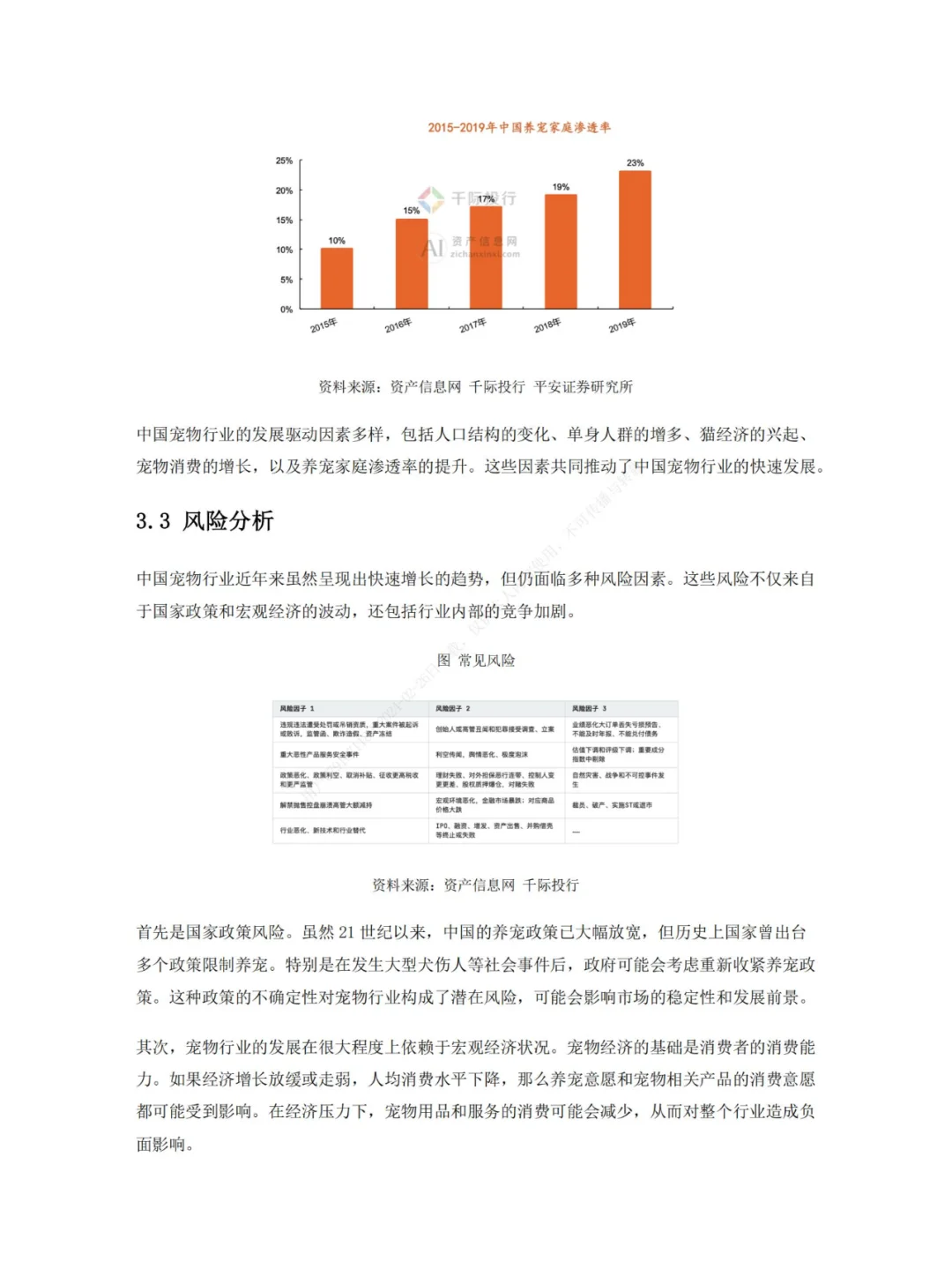

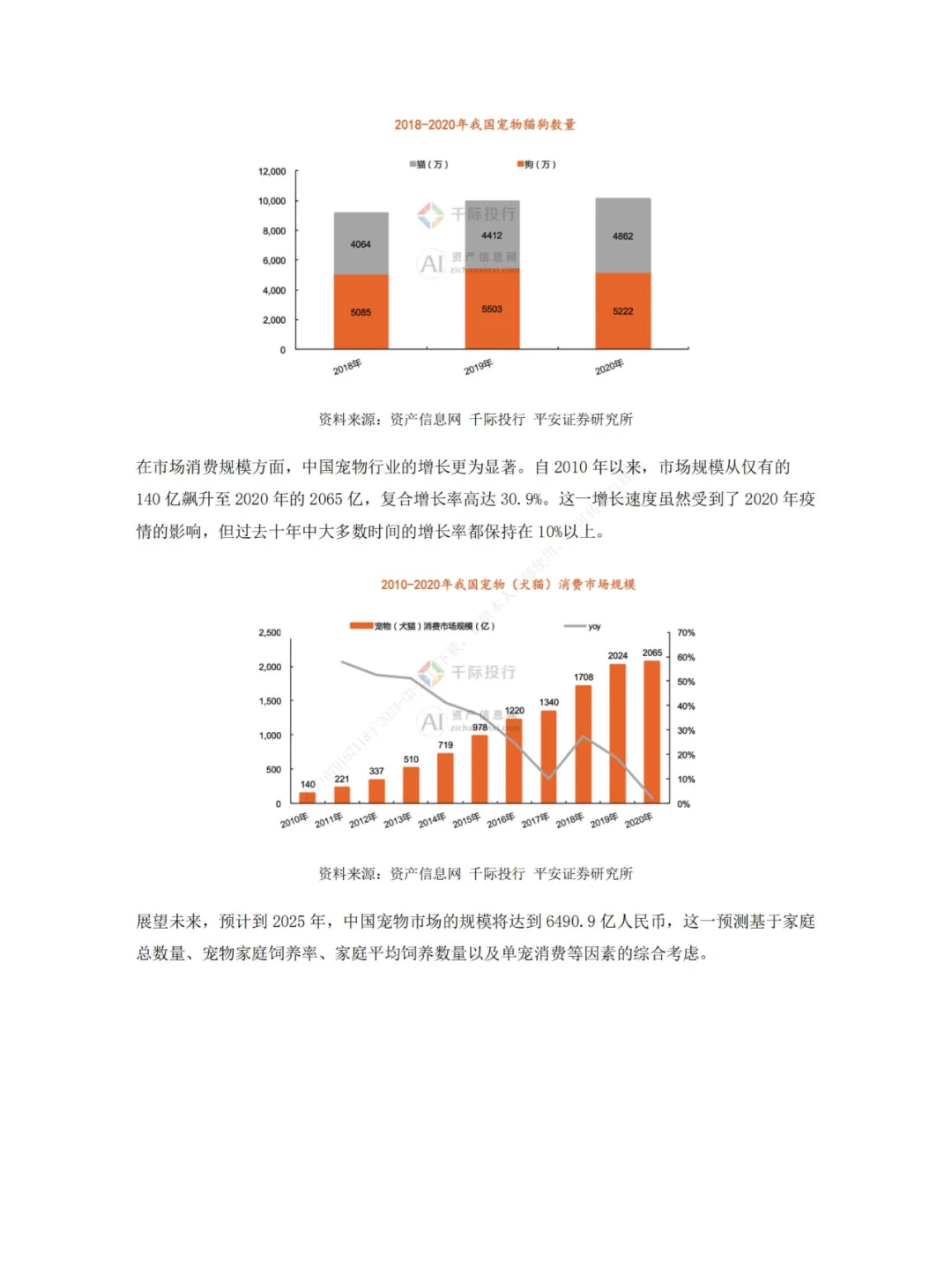

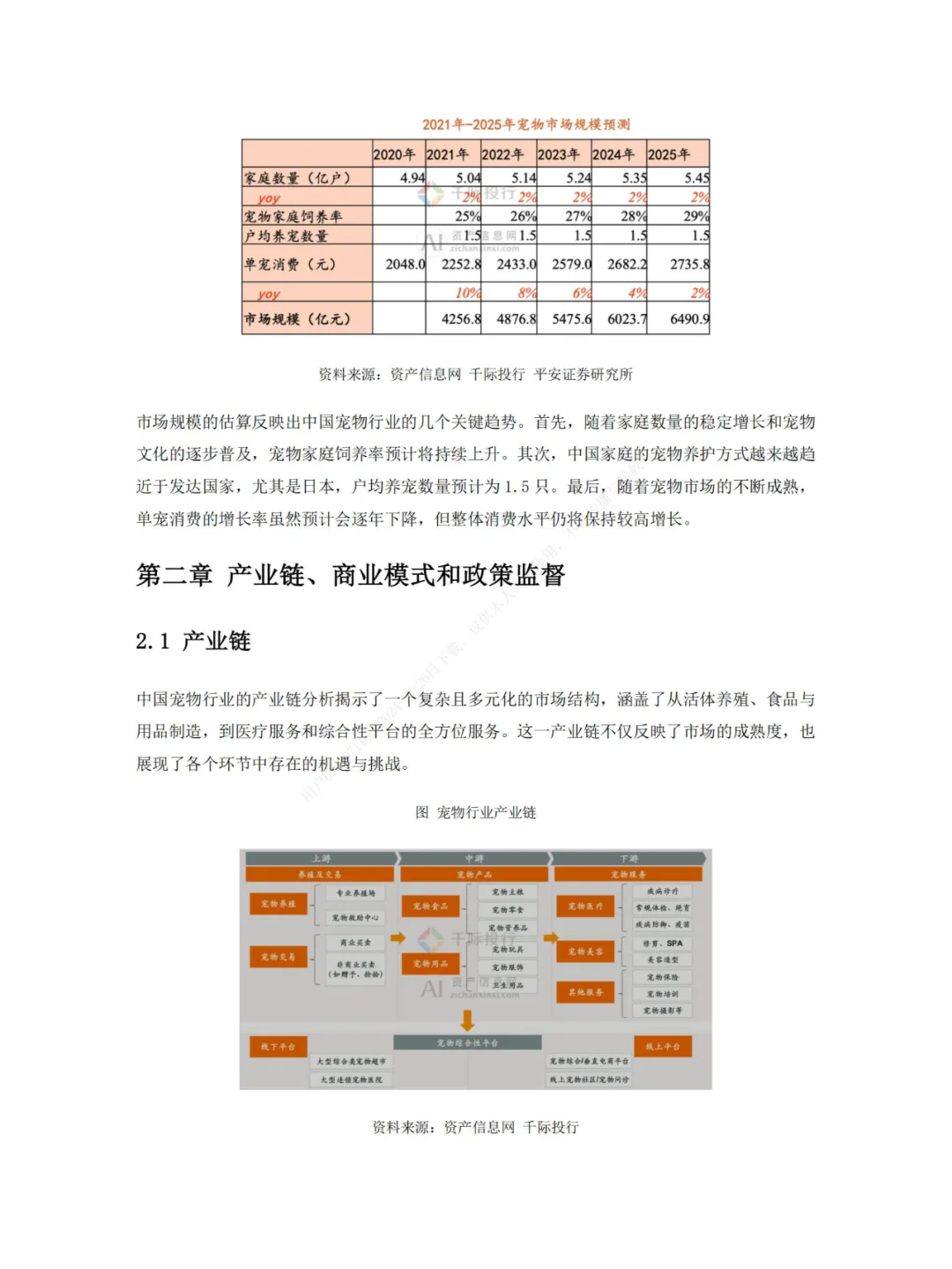

发展现状:2020 年中国宠物猫狗数量超 1 亿只,猫数量增长、狗数量下降,反映市场偏好变化。2010 - 2020 年宠物消费市场规模从 140 亿飙升至 2065 亿,复合增长率 30.9%,预计 2025 年将达 6490.9 亿,受家庭数量、饲养率、单宠消费等因素影响。

产业链、商业模式与政策监管

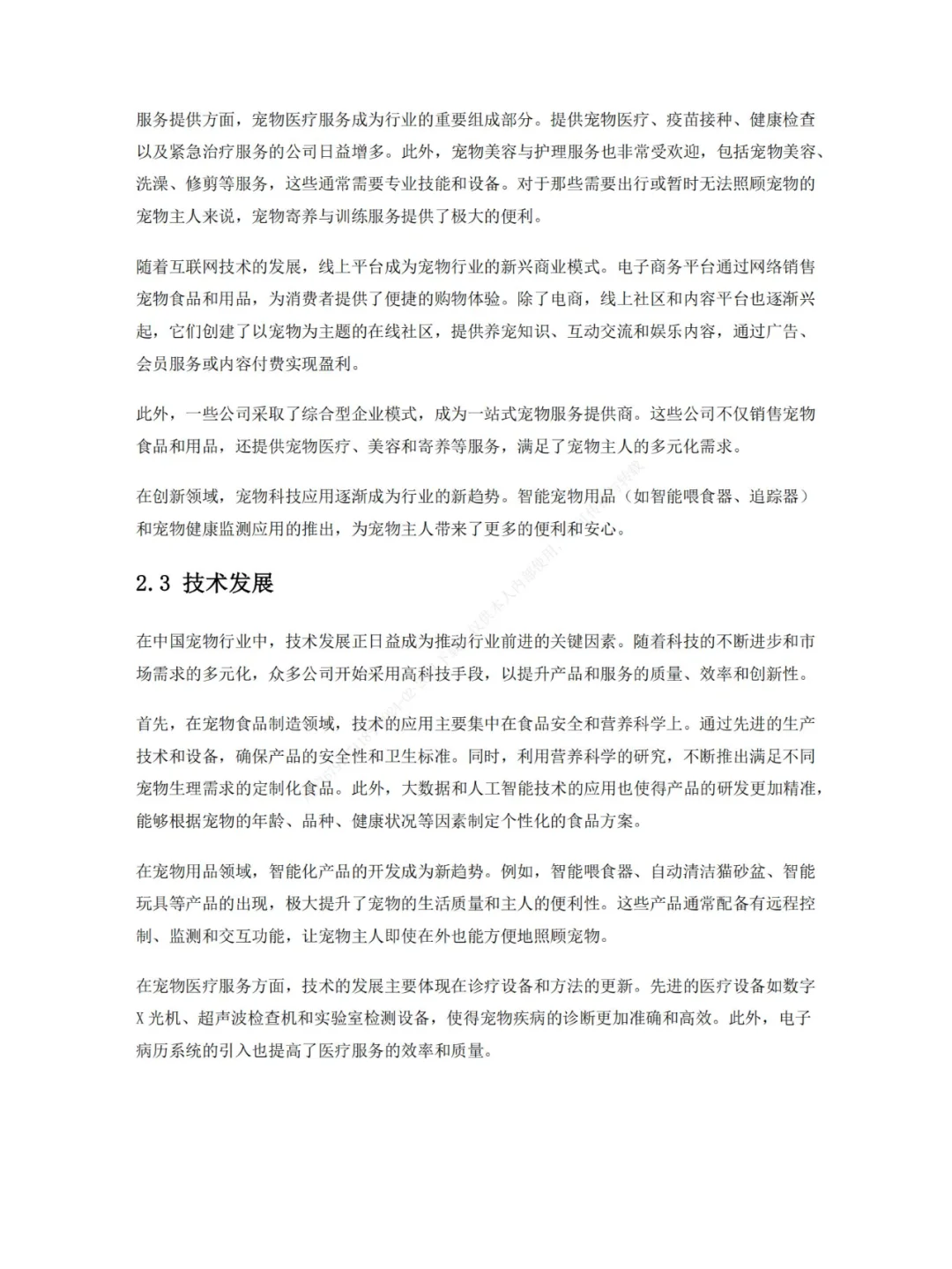

产业链:上游宠物养殖和活体交易分散,缺乏规范;中游宠物食品占比最大,国内品牌逐渐崛起;下游宠物服务中医疗占比达 73%,宠物综合性平台连接产业链,线上发展迅速。

商业模式:包括产品销售(食品、用品)、服务提供(医疗、美容等)、线上平台(电商、社区)、综合型企业及宠物科技应用(智能用品等)。

技术发展:在食品制造、用品、医疗、互联网等多领域推动行业进步,如食品营养定制、智能用品、先进医疗设备、线上社区等。

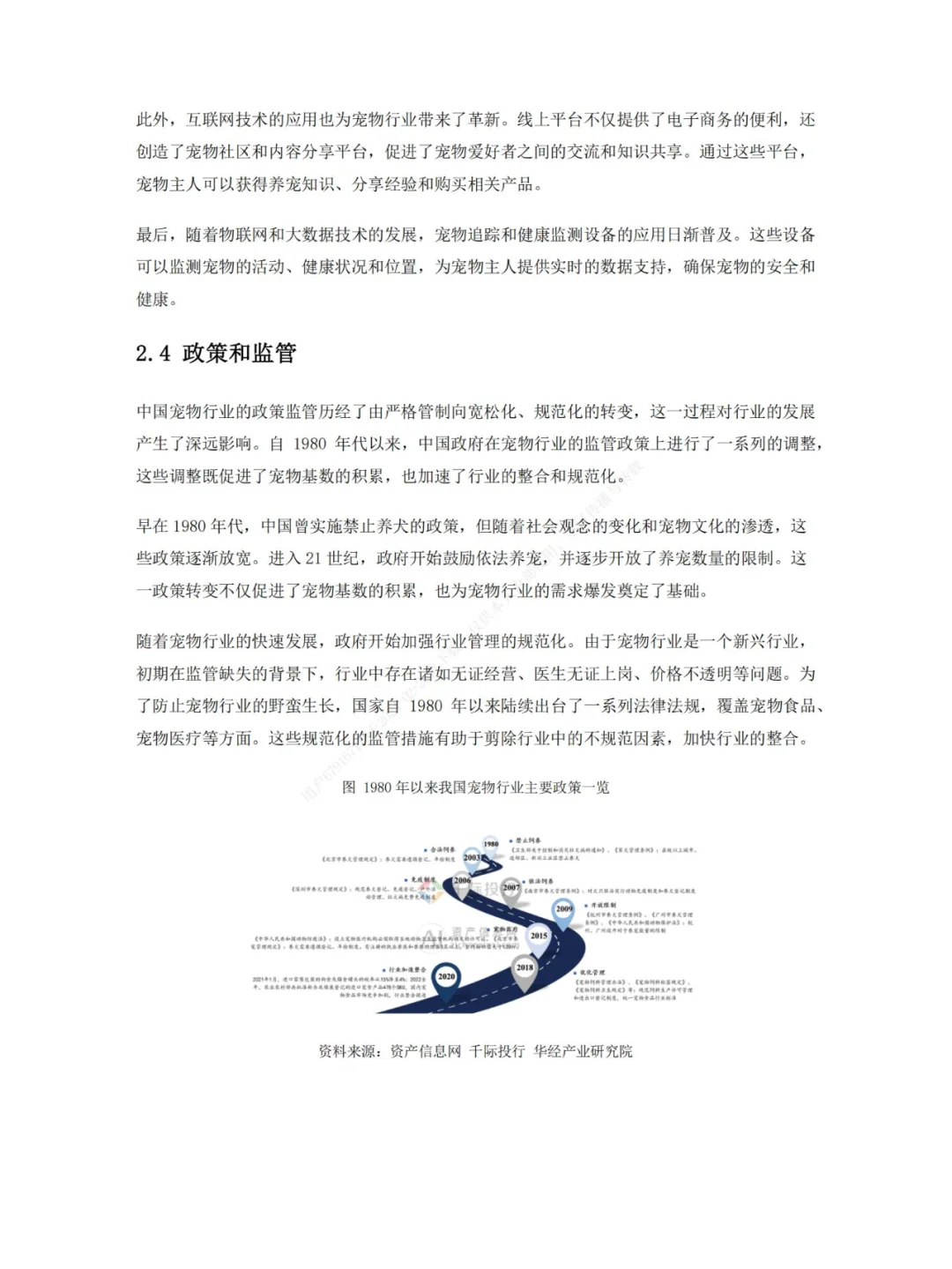

政策监管:政策从严格管制转向宽松规范,早期禁养后逐渐放开,近年加强管理,出台法规规范行业,降低关税促进竞争。

财务、风险及竞争分析

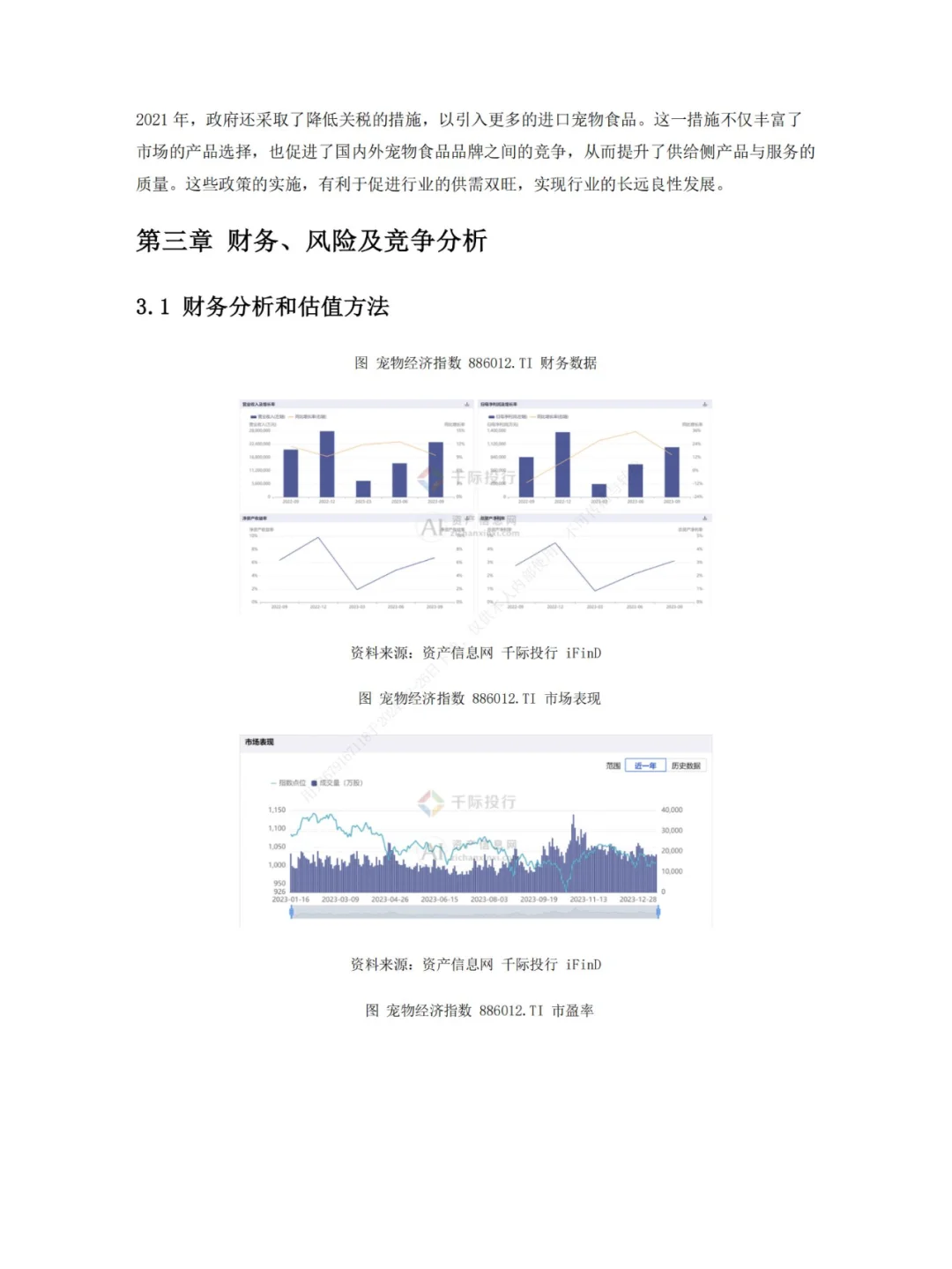

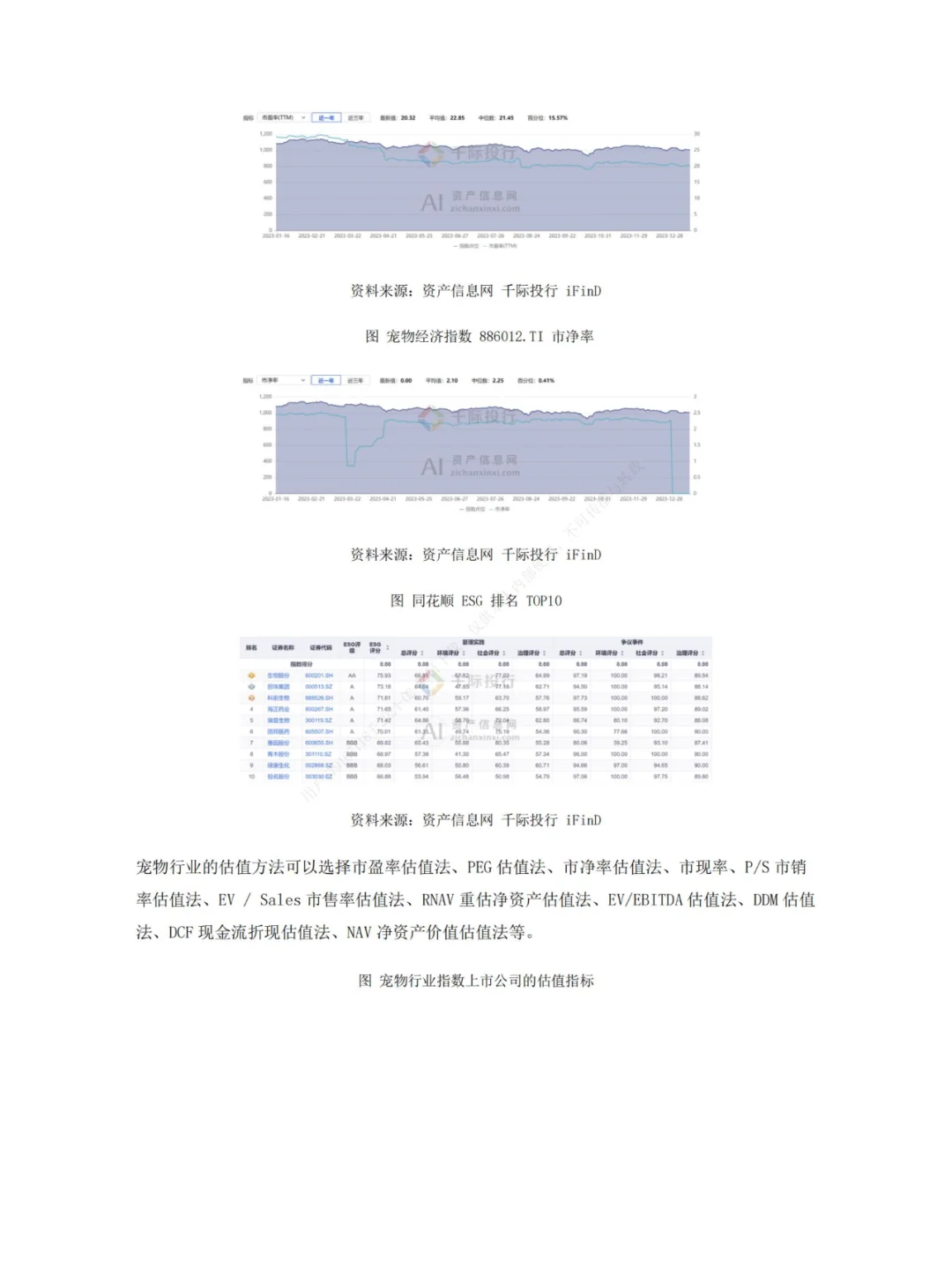

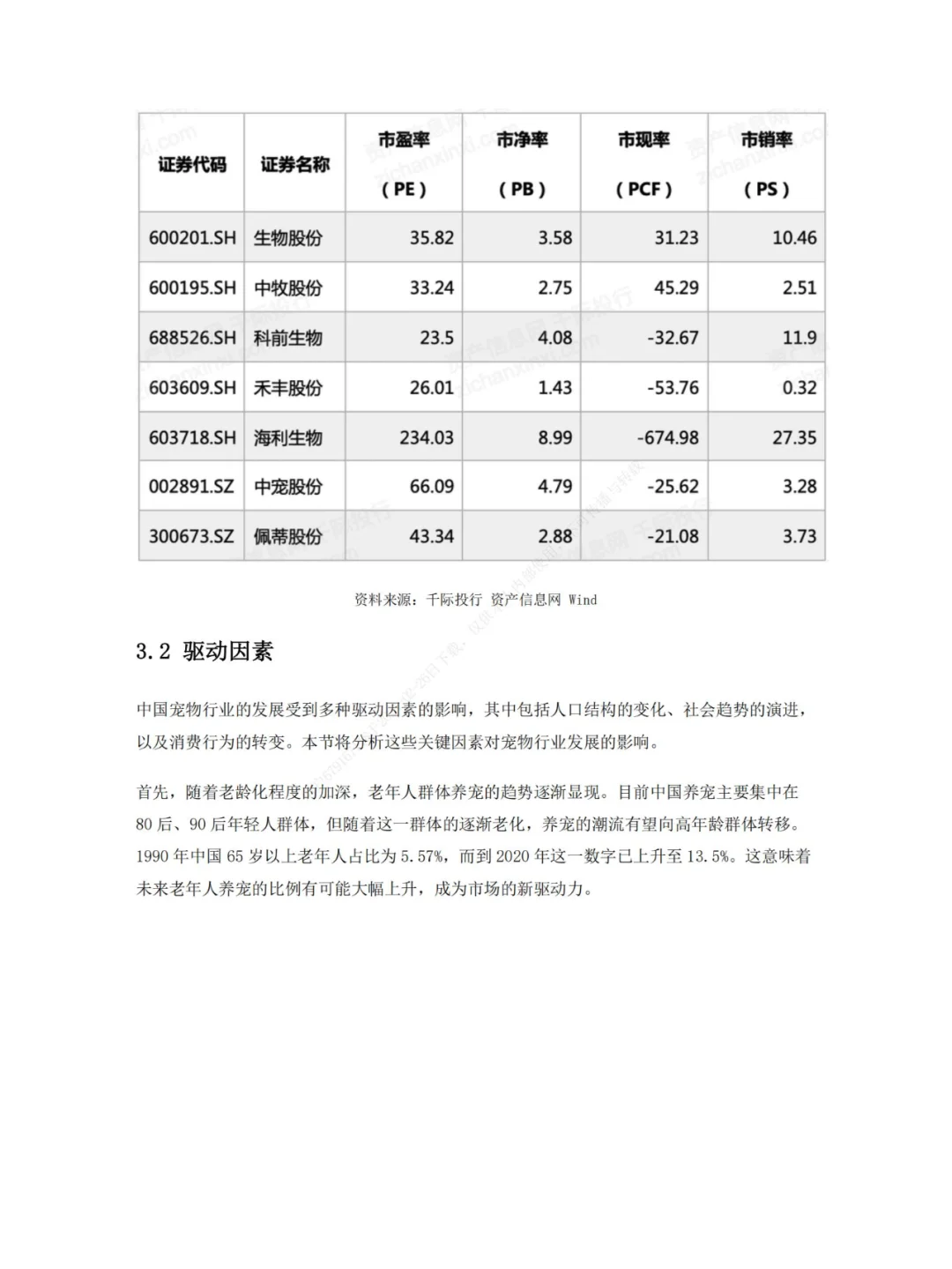

财务分析与估值方法:介绍多种估值方法,如市盈率、PEG 等,并列出部分宠物行业指数上市公司估值指标。

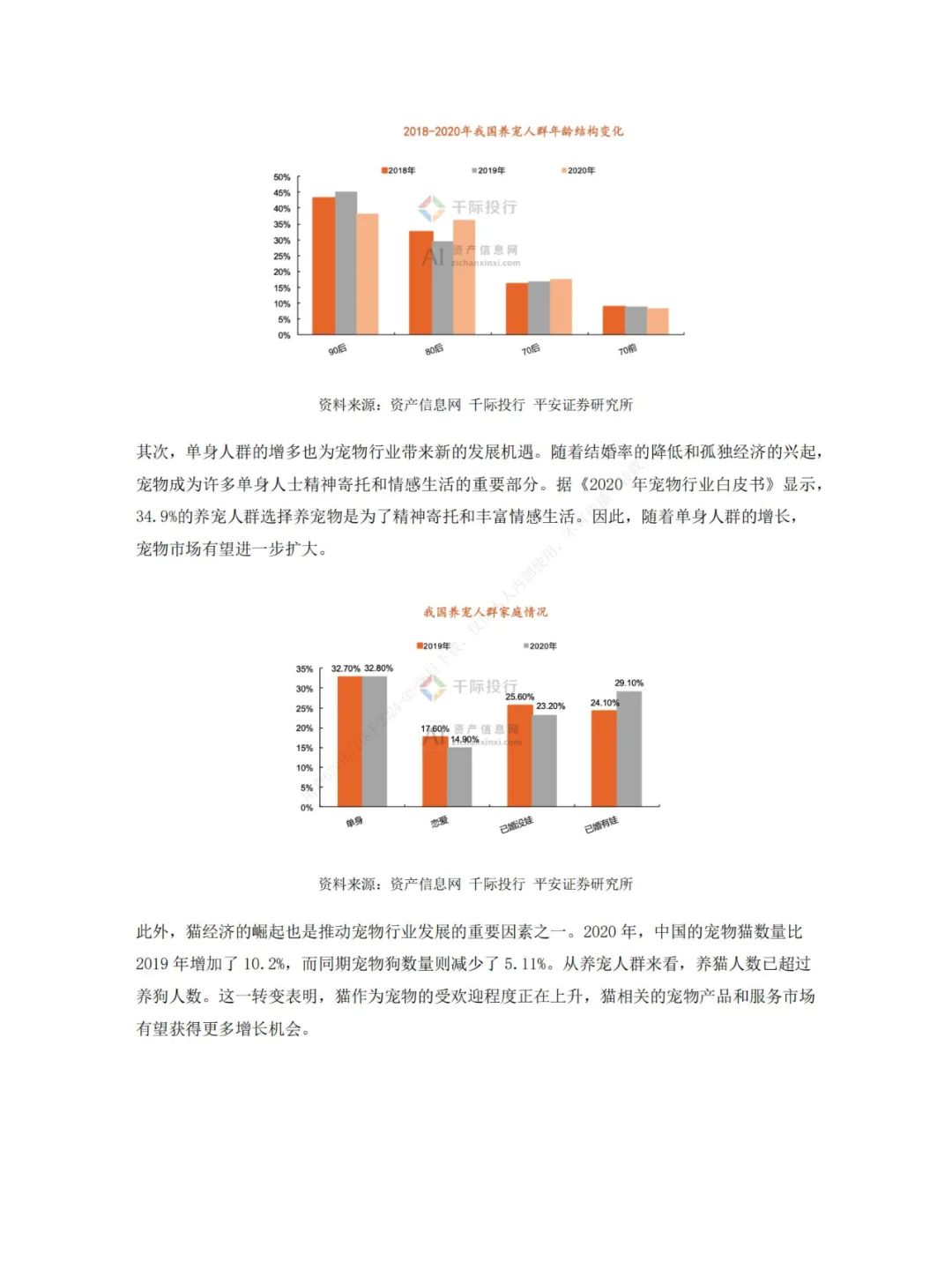

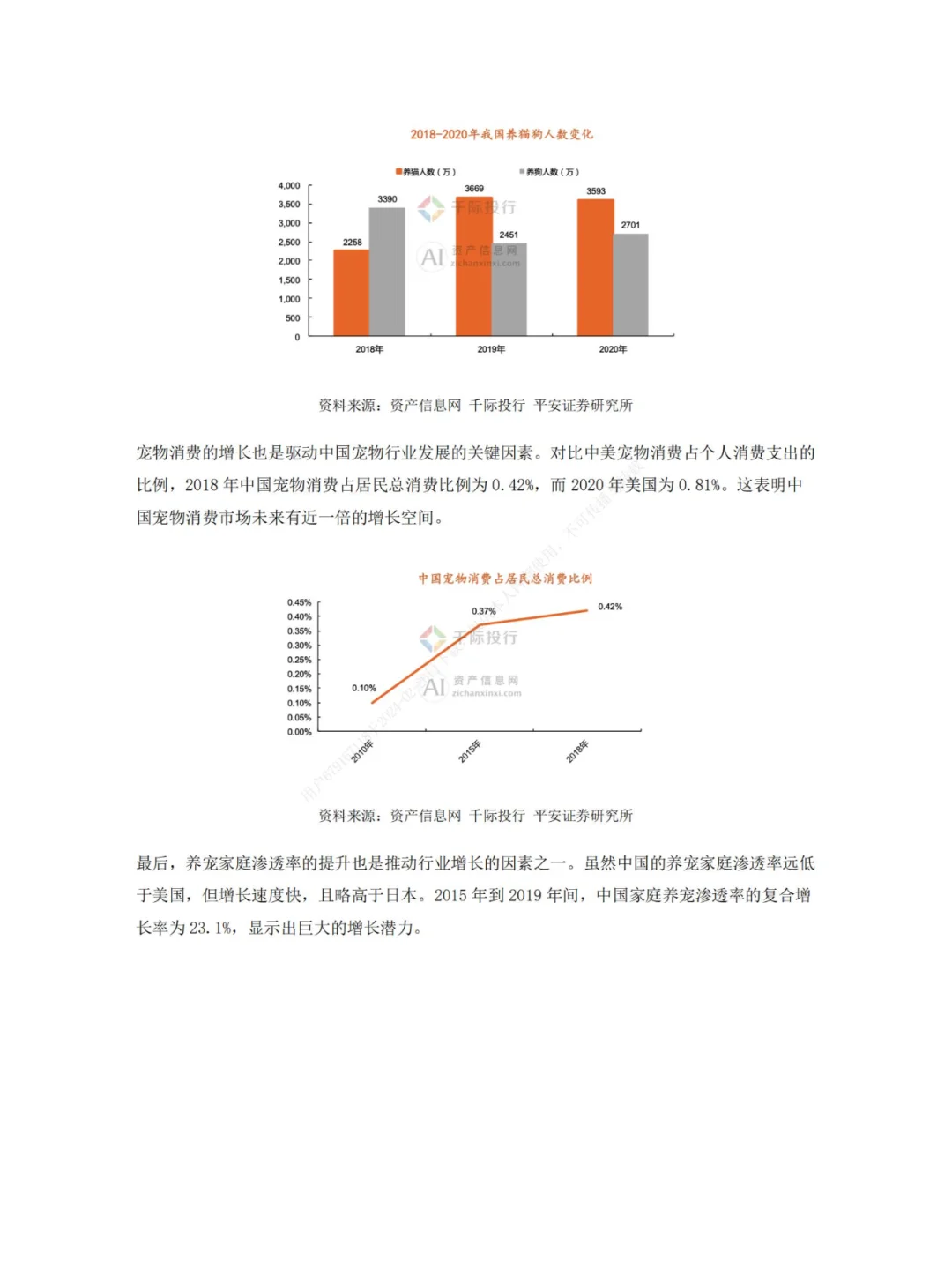

驱动因素:人口老龄化使老年养宠趋势上升;单身人群增多带来机遇;猫经济崛起,养猫人数超养狗人数;宠物消费增长,中美对比有近一倍空间;养宠家庭渗透率提升。

竞争分析:优势是市场庞大、文化多元、技术创新;劣势是监管不足、福利权益保护差、集中度低;机会是需求多样、国际品牌资本引入、技术融合;

#市场研究报告 #行业分析报告 #行业报告 #宠物行业 #宠物行业报告 #宠物行业观察 #宠物行业前景 #宠物行业数据 #宠物行业发展

发行方:千际投行研究所

行业标签:宠物行业、市场研究、产业链分析、财务分析

PDF 页数:21 页

行业发展概况

定义与分类:宠物行业围绕 “宠物” 形成庞大产业链,涵盖繁殖交易、食品用品、医疗服务等。虽宠物定义多元,但本报告聚焦猫狗。传统宠物多为哺乳纲或鸟纲动物,如今还包括鱼、爬行、两栖、昆虫等,甚至植物、虚拟宠物等,但多数国家法律仍将宠物定义为动物。

发展历程:中国宠物行业从严格管控走向开放繁荣。萌芽期(2000 年以前)因狂犬病疫情政策限制,后随小动物保护协会成立等因素,管控渐松;成长期(2000 年至今)政策放宽,宠物数量与市场需求大增,众多企业涌现并走向国际,如佩蒂股份、比瑞吉等。

发展现状:2020 年中国宠物猫狗数量超 1 亿只,猫数量增长、狗数量下降,反映市场偏好变化。2010 - 2020 年宠物消费市场规模从 140 亿飙升至 2065 亿,复合增长率 30.9%,预计 2025 年将达 6490.9 亿,受家庭数量、饲养率、单宠消费等因素影响。

产业链、商业模式与政策监管

产业链:上游宠物养殖和活体交易分散,缺乏规范;中游宠物食品占比最大,国内品牌逐渐崛起;下游宠物服务中医疗占比达 73%,宠物综合性平台连接产业链,线上发展迅速。

商业模式:包括产品销售(食品、用品)、服务提供(医疗、美容等)、线上平台(电商、社区)、综合型企业及宠物科技应用(智能用品等)。

技术发展:在食品制造、用品、医疗、互联网等多领域推动行业进步,如食品营养定制、智能用品、先进医疗设备、线上社区等。

政策监管:政策从严格管制转向宽松规范,早期禁养后逐渐放开,近年加强管理,出台法规规范行业,降低关税促进竞争。

财务、风险及竞争分析

财务分析与估值方法:介绍多种估值方法,如市盈率、PEG 等,并列出部分宠物行业指数上市公司估值指标。

驱动因素:人口老龄化使老年养宠趋势上升;单身人群增多带来机遇;猫经济崛起,养猫人数超养狗人数;宠物消费增长,中美对比有近一倍空间;养宠家庭渗透率提升。

竞争分析:优势是市场庞大、文化多元、技术创新;劣势是监管不足、福利权益保护差、集中度低;机会是需求多样、国际品牌资本引入、技术融合;

#市场研究报告 #行业分析报告 #行业报告 #宠物行业 #宠物行业报告 #宠物行业观察 #宠物行业前景 #宠物行业数据 #宠物行业发展