泡泡玛特深度分析报告涵盖行业趋势、公司实力、业务布局、成长驱动及未来展望等核心内容:

一、行业概况

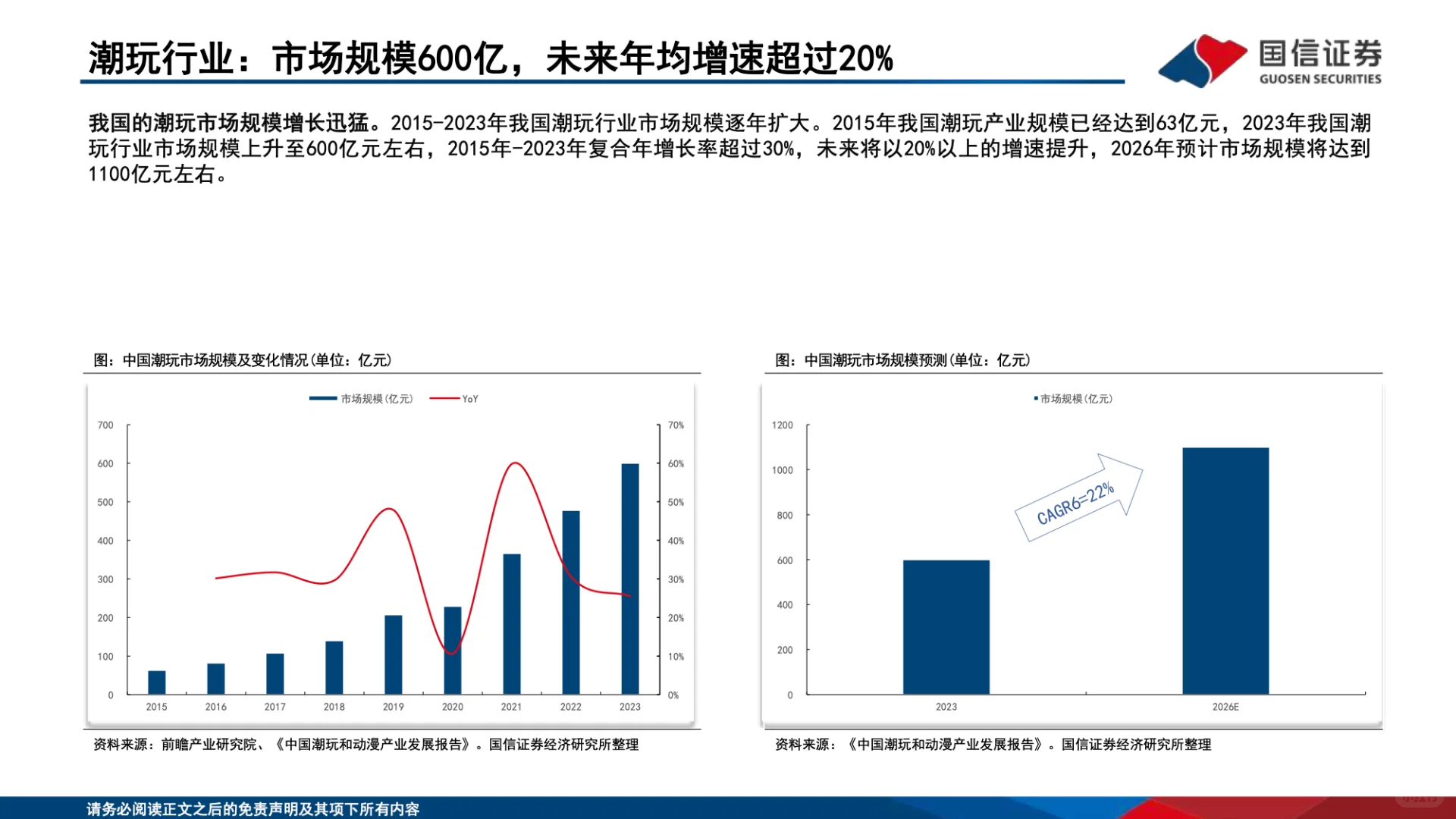

市场规模:2023 年中国潮玩市场 600 亿元,2015-2023 年复合增速超 30%,预计 2026 年达 1100 亿元,年增超 20%。

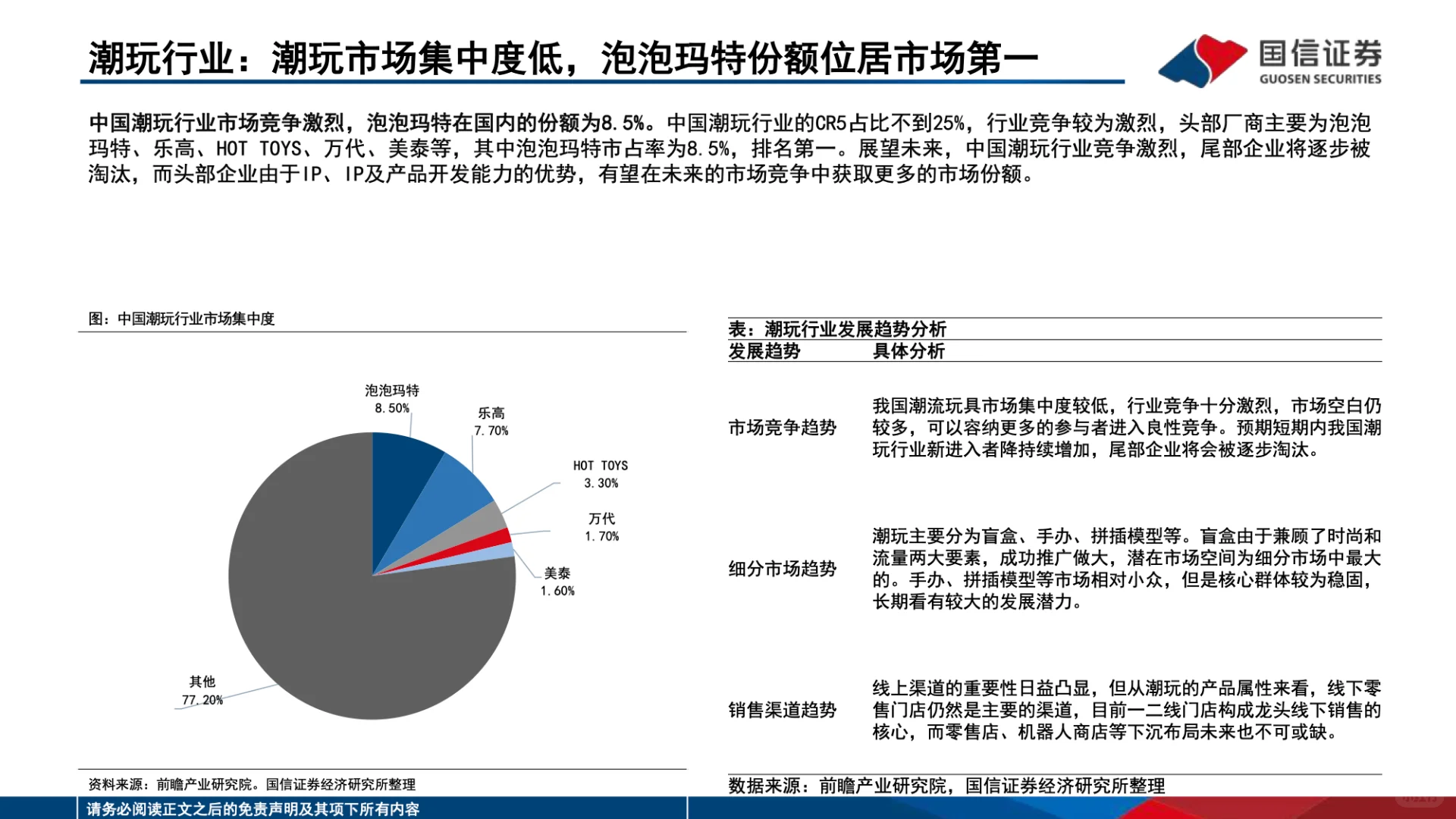

竞争格局:泡泡玛特以 8.5% 市占率居首,行业 CR5<25%,盲盒为核心细分品类。

二、公司实力

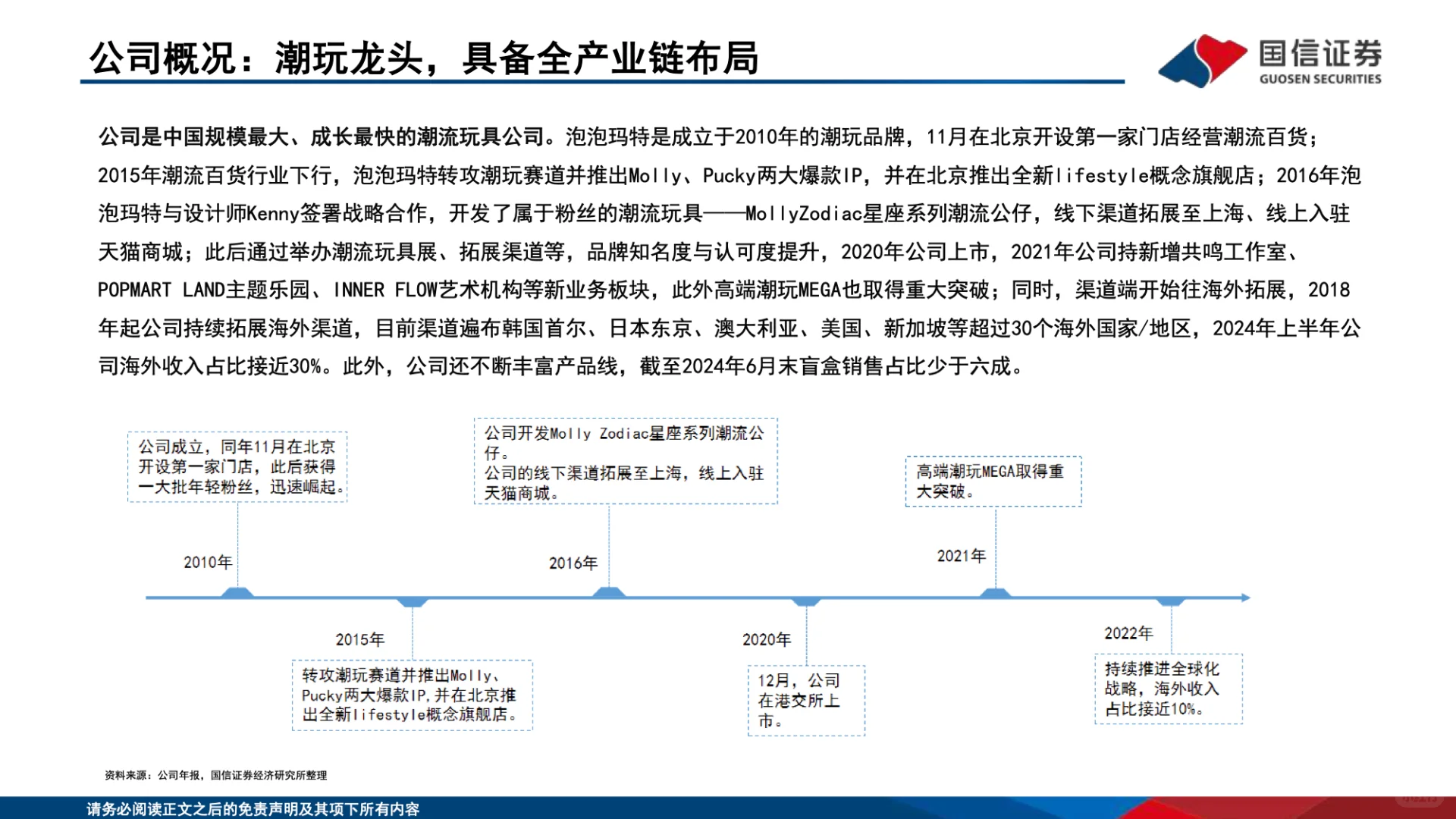

行业地位:国内规模最大潮玩企业,全产业链布局,2024 上半年海外收入占比近 30%,门店覆盖超 20 国。

财务表现:2024 上半年收入 45.6 亿元(+62%),归母净利润 + 93.3%,毛利率超 60%,海外收入增速显著(零售店 + 442%)。

三、核心业务

IP 矩阵:自有 IP 占比 96%,核心 IP 为 MOLLY、SKULLPANDA 等,THE MONSTERS 成新晋头部(收入 + 292%)。

渠道与会员:线下店效同比 + 13.8%,抖音线上收入 + 91%;会员 3893 万,贡献 90% 销售,复购率 45%。

四、增长驱动

品类扩张:推出毛绒、积木、卡牌等新品,自研游戏《梦想家园》上线首周排名前三,乐园业务落地。

出海加速:海外门店 106 家,覆盖 80 + 国家,东南亚收入增长带动利润率提升,开店空间充足。

五、盈利预测

2024-2026 年归母净利润预计 26.1/35.1/42.4 亿元(+141%/35%/21%),维持 “优于大市” 评级,目标价 84.2-112.1 港元。

六、风险提示

供应链管控、IP 价值衰减、行业竞争加剧、出海政策等风险。

#行业报告 #行业研究 #证券报告 #研究报告

一、行业概况

市场规模:2023 年中国潮玩市场 600 亿元,2015-2023 年复合增速超 30%,预计 2026 年达 1100 亿元,年增超 20%。

竞争格局:泡泡玛特以 8.5% 市占率居首,行业 CR5<25%,盲盒为核心细分品类。

二、公司实力

行业地位:国内规模最大潮玩企业,全产业链布局,2024 上半年海外收入占比近 30%,门店覆盖超 20 国。

财务表现:2024 上半年收入 45.6 亿元(+62%),归母净利润 + 93.3%,毛利率超 60%,海外收入增速显著(零售店 + 442%)。

三、核心业务

IP 矩阵:自有 IP 占比 96%,核心 IP 为 MOLLY、SKULLPANDA 等,THE MONSTERS 成新晋头部(收入 + 292%)。

渠道与会员:线下店效同比 + 13.8%,抖音线上收入 + 91%;会员 3893 万,贡献 90% 销售,复购率 45%。

四、增长驱动

品类扩张:推出毛绒、积木、卡牌等新品,自研游戏《梦想家园》上线首周排名前三,乐园业务落地。

出海加速:海外门店 106 家,覆盖 80 + 国家,东南亚收入增长带动利润率提升,开店空间充足。

五、盈利预测

2024-2026 年归母净利润预计 26.1/35.1/42.4 亿元(+141%/35%/21%),维持 “优于大市” 评级,目标价 84.2-112.1 港元。

六、风险提示

供应链管控、IP 价值衰减、行业竞争加剧、出海政策等风险。

#行业报告 #行业研究 #证券报告 #研究报告