高盛2025年10月8日最新研报:美联储已重启宽松周期,随着 2026 年临近,全球债券收益率走势大概率下行。这对市场意味着什么?从历史上看,只要经济持续增长,降息就对股票市场具有支撑作用。对于积极型固定收益投资者而言,我们仍认为市场中存在诸多机会,既能优化收益,又能管理久期与利差风险。

货币政策(Monetary Policy)

在权衡短期失业率上升风险与关税可能带来的一次性价格冲击时,我们认为美联储将把经济增长置于优先位置,并继续推进一系列 “风险管理式” 降息。我们预计,今年 10 月和 12 月将连续两次降息 25 个基点,2026 年 3 月和 6 月将按季度各降息 25 个基点,最终将政策利率(终端利率)降至 3.0%–3.25% 区间。

该研究报告的核心要点总结如下:

1.政策与宏观趋势:美联储重启宽松周期并持续降息,美国经济有望稳步增长但劳动力市场有所软化,通胀预计于 2025 年底见顶后逐步回落。

2.股票市场:若经济持续增长,美股及全球主要股市(日本、亚太等)未来 12 个月有望上涨;历史经验显示,美联储降息且经济增长时,美股(如标普 500)通常能获得正回报。

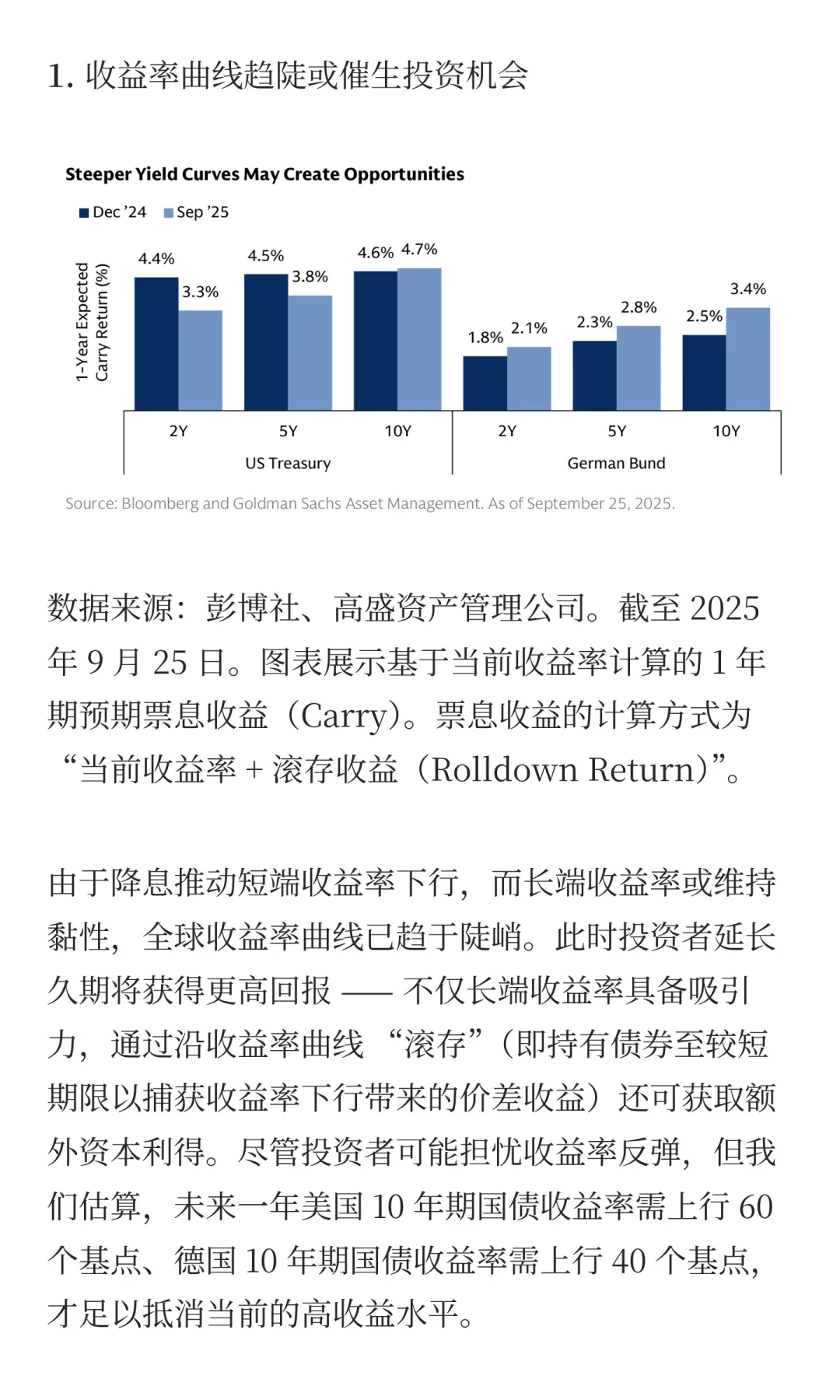

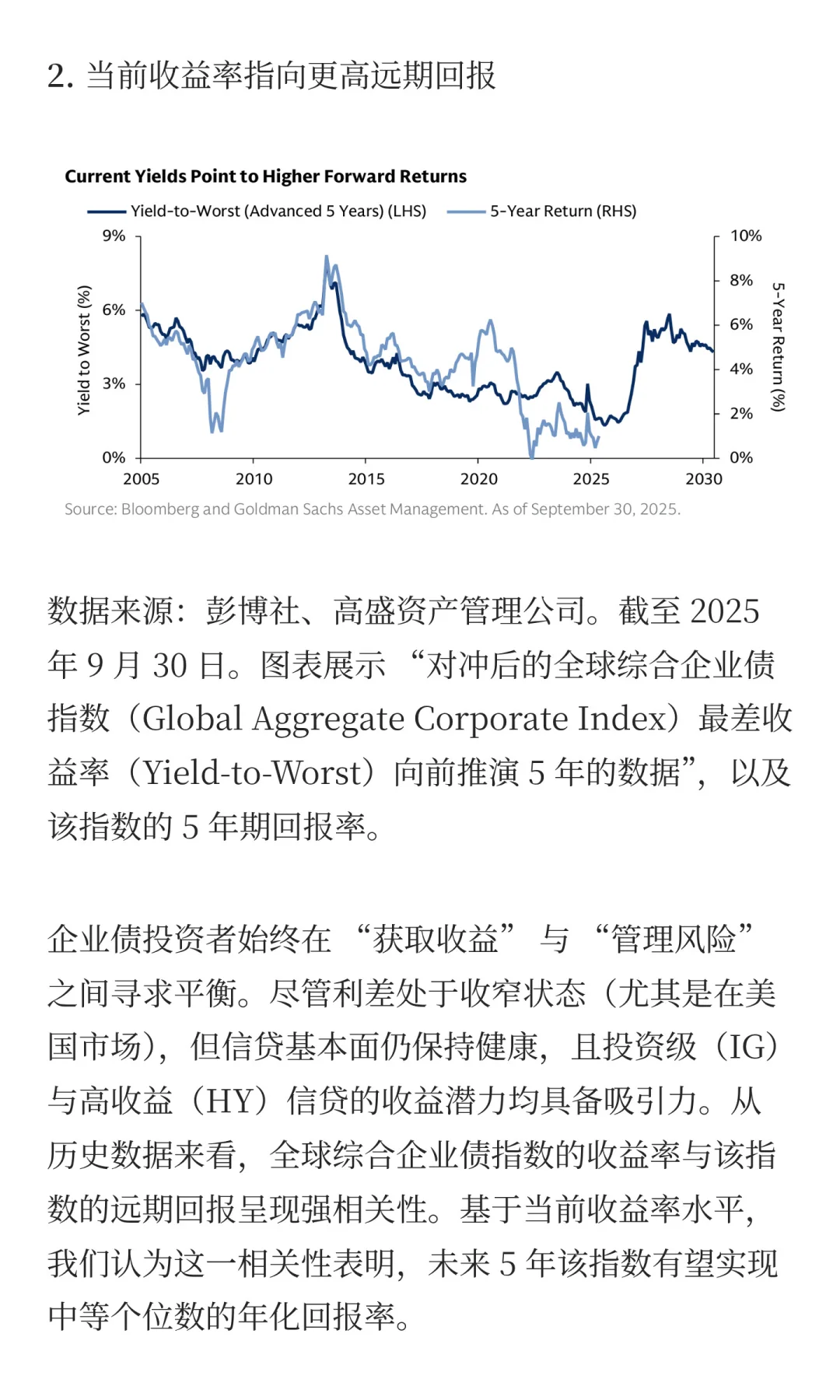

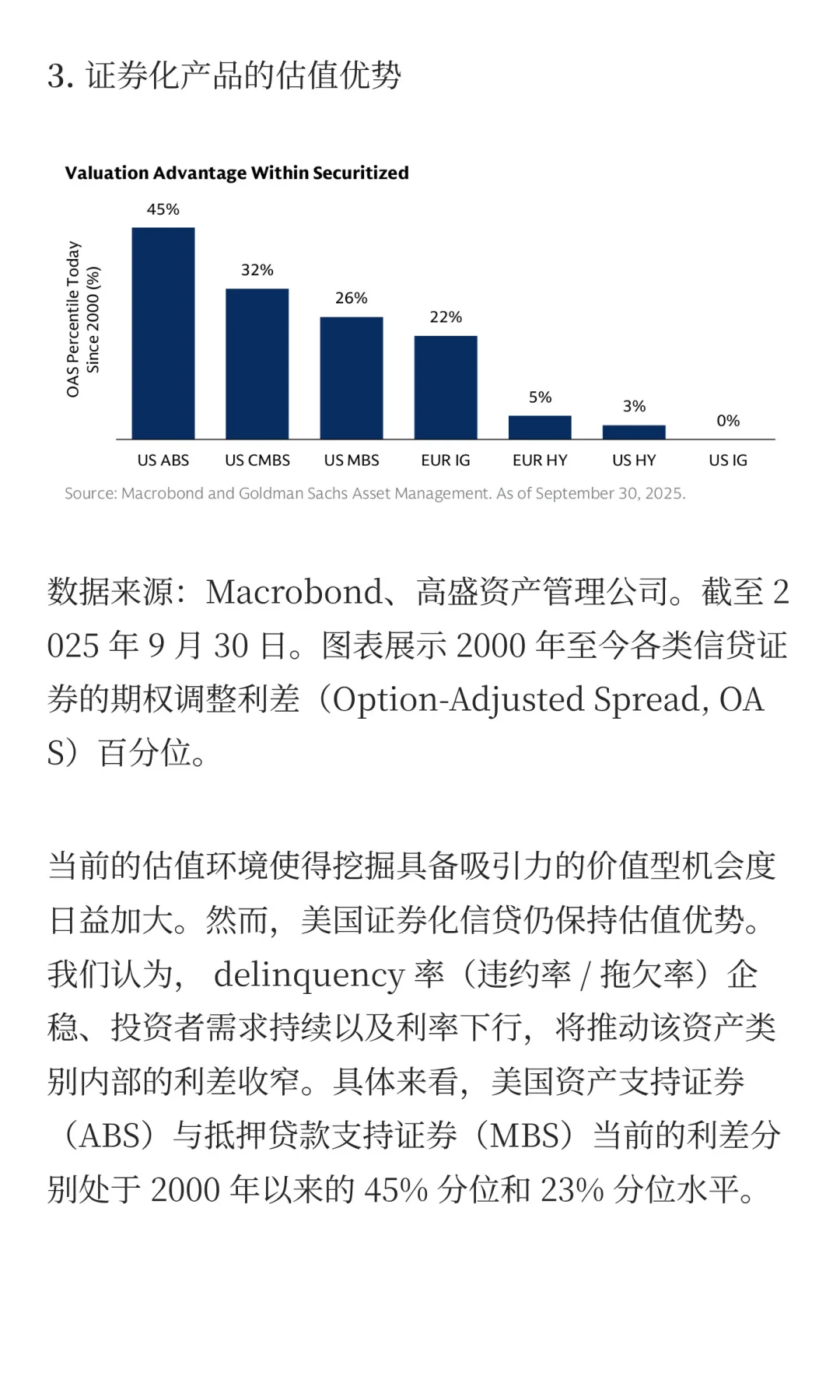

3.固定收益市场:全球债券收益率趋于下行,收益率曲线陡峭化带来久期配置机会;企业债基本面健康,美国证券化信贷(ABS、MBS)因估值优势或利差压缩具备吸引力,当前收益率水平暗示远期回报良好。

4.另类投资:利率下行与宏观不确定性降低推动私募市场活跃,私募股权交易规模增长,私募信贷成为重要的交易资金来源与投资者流动性渠道。

5.黄金市场:央行结构性需求、ETF 买入,叠加美联储宽松、通胀及政策不确定性,支撑黄金价格进一步上行(预计一年内上涨8.5%)。

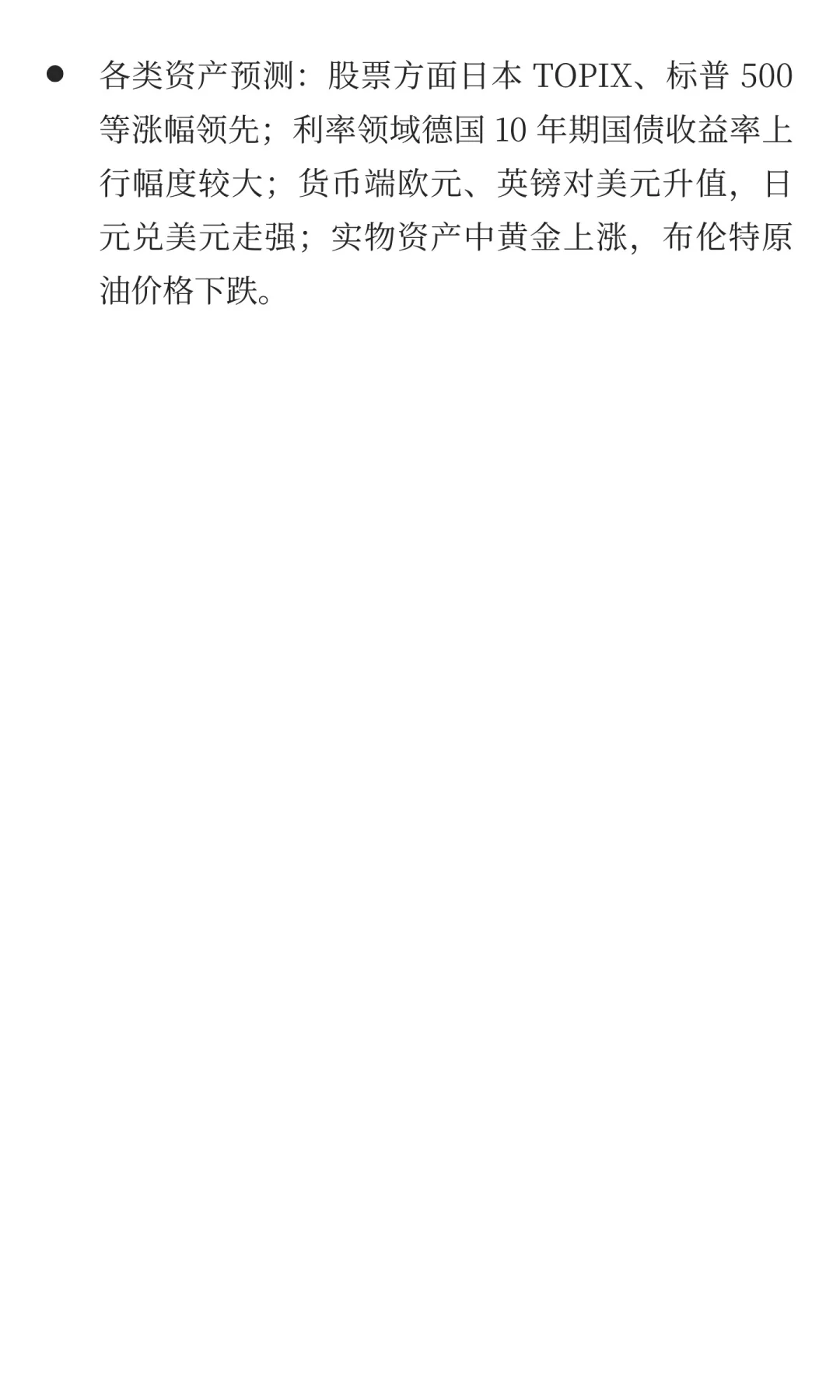

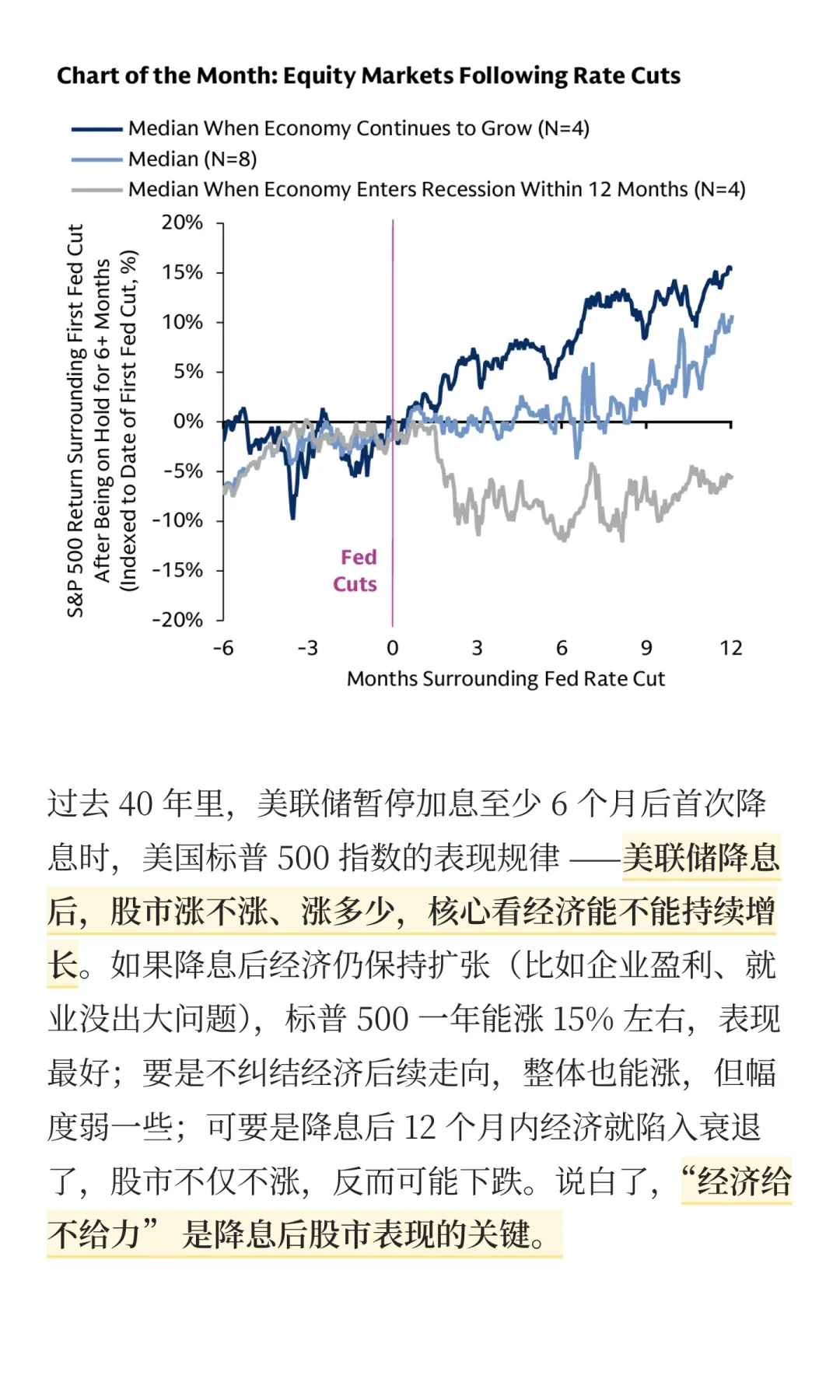

6.各类资产预测:股票方面日本 TOPIX、标普 500 等涨幅领先;利率领域德国 10 年期国债收益率上行幅度较大;货币端欧元、英镑对美元升值,日元兑美元走强;实物资产中黄金上涨,布伦特原油价格下跌。

#财经 #投资 #金融 #理财

#热点 #美股 #降息 #黄金

货币政策(Monetary Policy)

在权衡短期失业率上升风险与关税可能带来的一次性价格冲击时,我们认为美联储将把经济增长置于优先位置,并继续推进一系列 “风险管理式” 降息。我们预计,今年 10 月和 12 月将连续两次降息 25 个基点,2026 年 3 月和 6 月将按季度各降息 25 个基点,最终将政策利率(终端利率)降至 3.0%–3.25% 区间。

该研究报告的核心要点总结如下:

1.政策与宏观趋势:美联储重启宽松周期并持续降息,美国经济有望稳步增长但劳动力市场有所软化,通胀预计于 2025 年底见顶后逐步回落。

2.股票市场:若经济持续增长,美股及全球主要股市(日本、亚太等)未来 12 个月有望上涨;历史经验显示,美联储降息且经济增长时,美股(如标普 500)通常能获得正回报。

3.固定收益市场:全球债券收益率趋于下行,收益率曲线陡峭化带来久期配置机会;企业债基本面健康,美国证券化信贷(ABS、MBS)因估值优势或利差压缩具备吸引力,当前收益率水平暗示远期回报良好。

4.另类投资:利率下行与宏观不确定性降低推动私募市场活跃,私募股权交易规模增长,私募信贷成为重要的交易资金来源与投资者流动性渠道。

5.黄金市场:央行结构性需求、ETF 买入,叠加美联储宽松、通胀及政策不确定性,支撑黄金价格进一步上行(预计一年内上涨8.5%)。

6.各类资产预测:股票方面日本 TOPIX、标普 500 等涨幅领先;利率领域德国 10 年期国债收益率上行幅度较大;货币端欧元、英镑对美元升值,日元兑美元走强;实物资产中黄金上涨,布伦特原油价格下跌。

#财经 #投资 #金融 #理财

#热点 #美股 #降息 #黄金