泡泡玛特仍在高速奔跑,但市场已有不同的声音

随着估值上升,市场开始担忧,其IP热度能否维持、海外市场是否短暂火爆

大摩6月10日发布了30多页的研报

追踪这家公司3年多,大摩最早将泡泡玛特视作消费领域的首选,这次将目标价上调至302

➡️海外增长超出预期

泡泡玛特在欧美市场的表现令人惊喜

今年以来,其核心IP Labubu在社媒热度飙升,带来了强劲的跟风效应

目标客户以年轻女性为主,正是短视频和直播的活跃人群,社交传播快速转化为消费行为

同时,泡泡玛特通过玩具,挂饰等赋予IP实用和时尚属性, 吸引了更多用户

这种从盲盒到潮流周边的转型,扩大了市场容量

➡️IP热度能维持多久

有人担心泡泡玛特“昙花一现”,但从其商业模式来看,其优势在于“产品-IP-用户”之间的飞轮效应

只要产品吸引人,热度就能延续

• Labubu每年有3-4个系列新品,V1-V3已经售罄,产品线不断扩展,不依赖单一SKU

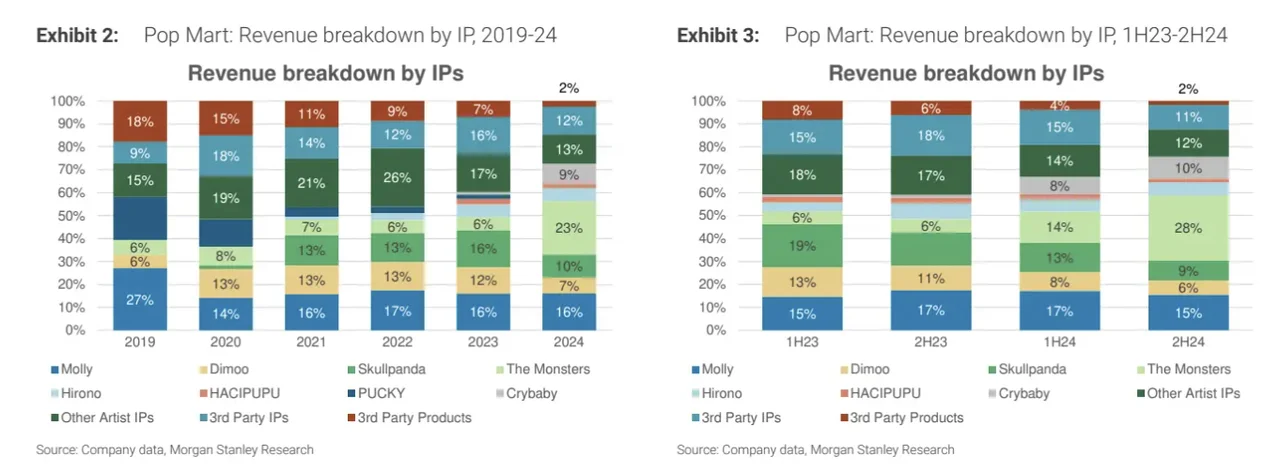

• 其他IP也在稳定贡献销量(P2)

• 持续孵化新IP和新业务,为未来增长提供动力

➡️欧美市场是短暂红利吗?

Labubu搜索热度已接近哈利波特、星球大战等大IP

然而,大摩认为这只是起点

虽然泡泡玛特已在北美开设多家门店,但消费者的认知还处在早期阶段,IP还远未“出圈”

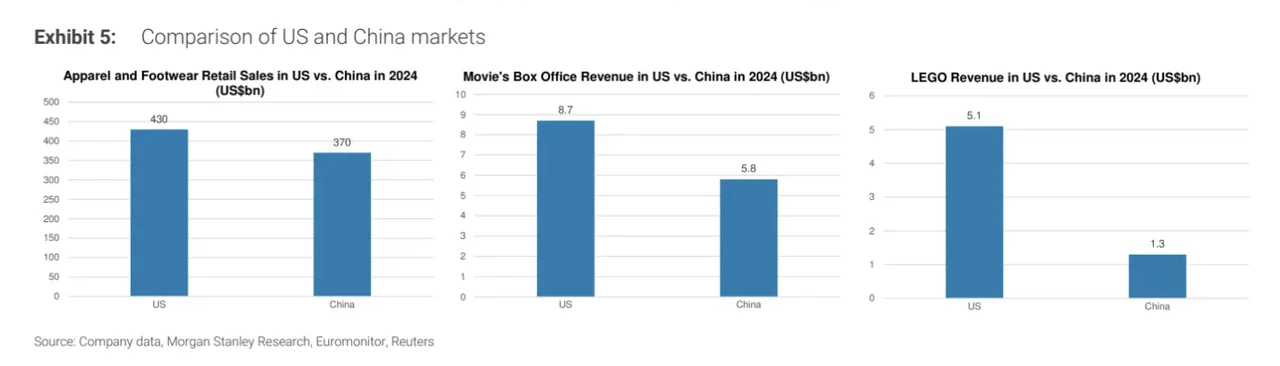

参考中国市场,泡泡玛特从2017年起持续增长了5-6年,而美国在娱乐、潮玩等领域潜力更大(P3),欧美完全有可能在未来几年达到中国市场的销售量

➡️业绩预期同步上调

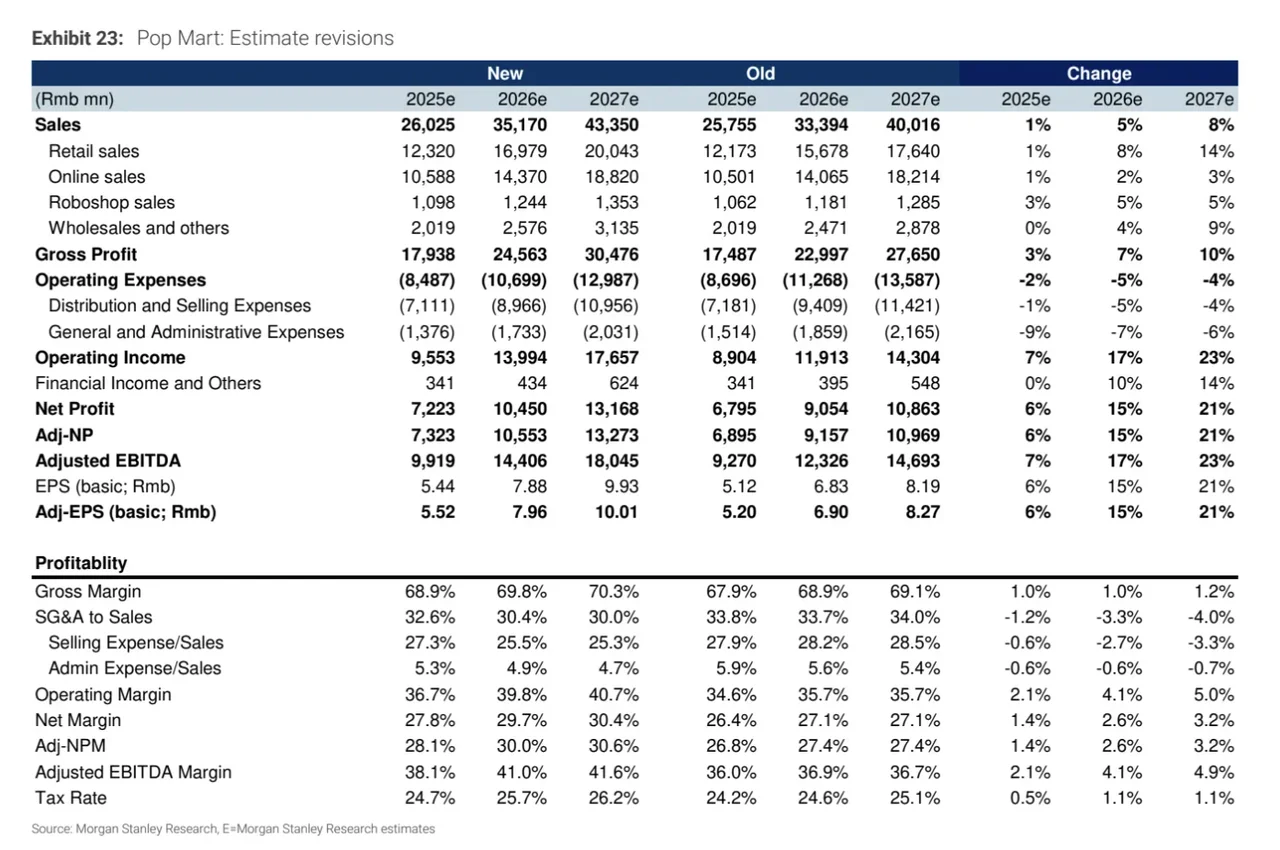

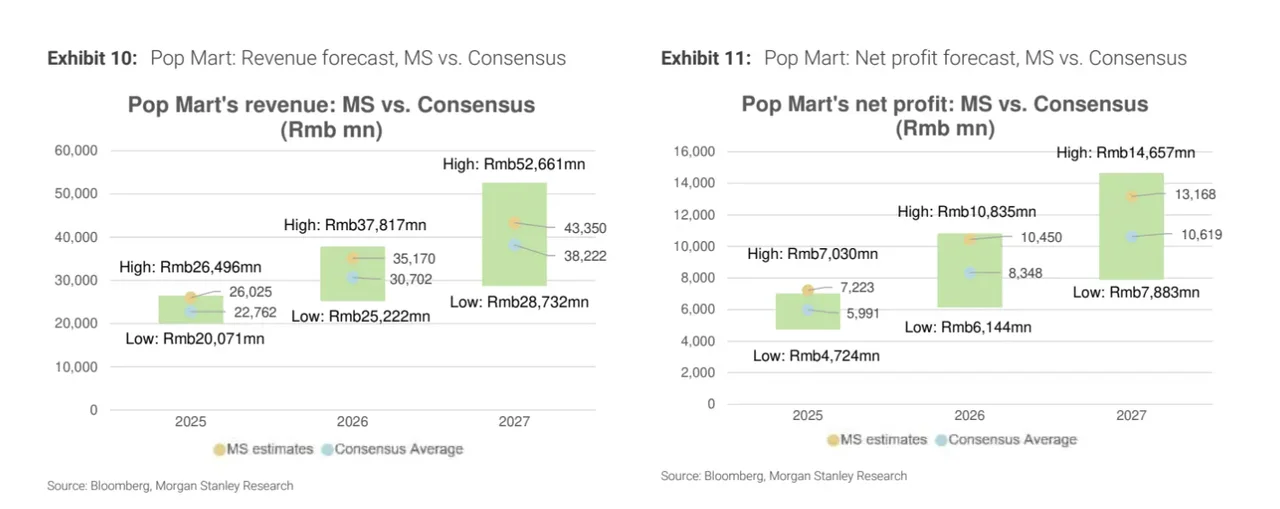

基于海外业务的亮眼表现,大摩同步上调了未来三年的盈利预期(P4-5)

➡️十年维度的想象空间

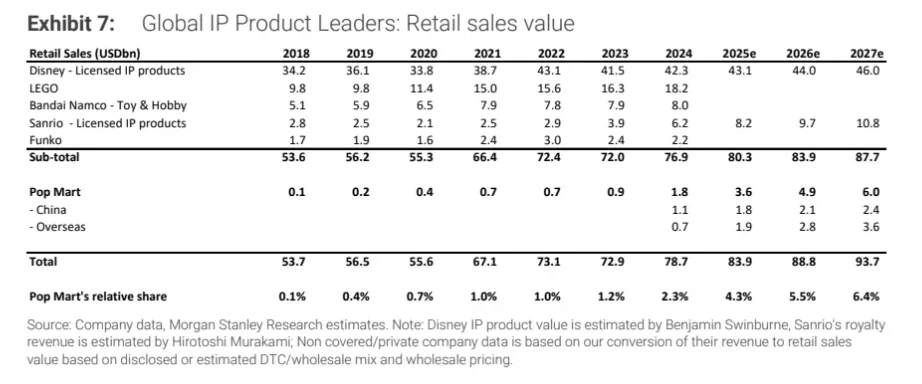

大摩预计,泡泡玛特25年在全球IP市场的渗透率为4.3%(P6),该市场在24年规模已达770亿美元,仍有广阔上升空间

泡泡玛特的多元化业务路径(P7-9)

• Pop Land 主题乐园

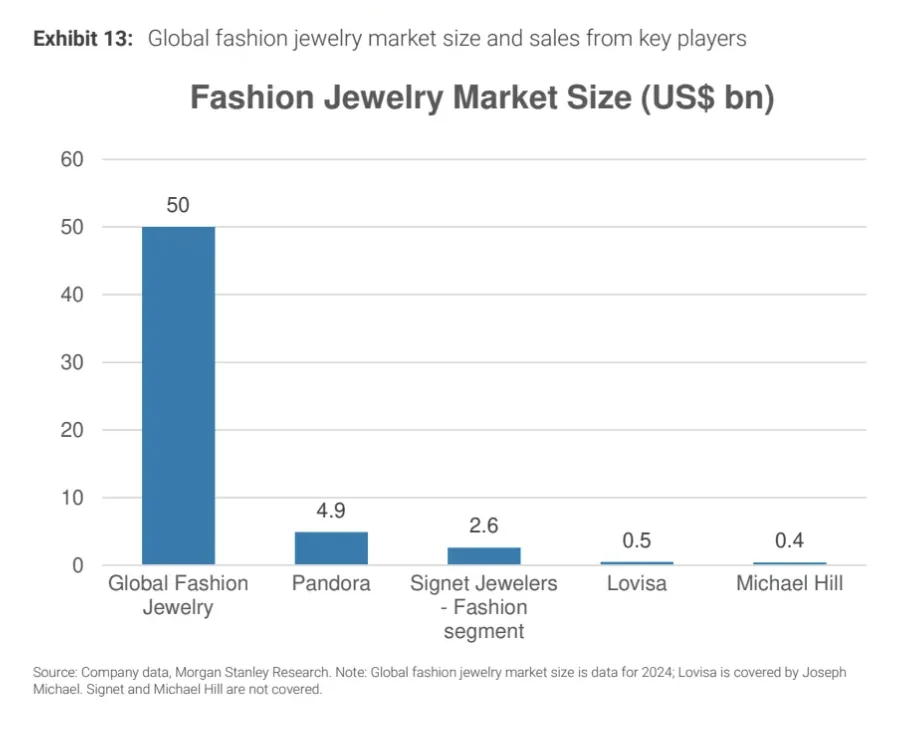

• POPOP 珠宝与时尚产品线

• 动画、服饰等泛娱乐业务

泡泡玛特的优势

• 垂直整合

• 强运营能力。例如它定期(每周四或周五)上新维系粉丝黏性,这种“产品驱动IP运营”的模式显著区别于传统授权IP企业

• 艺术家主导创作IP,具有较强的辨识度

• 特别是积木产品线,可能是未来的的差异化突破口

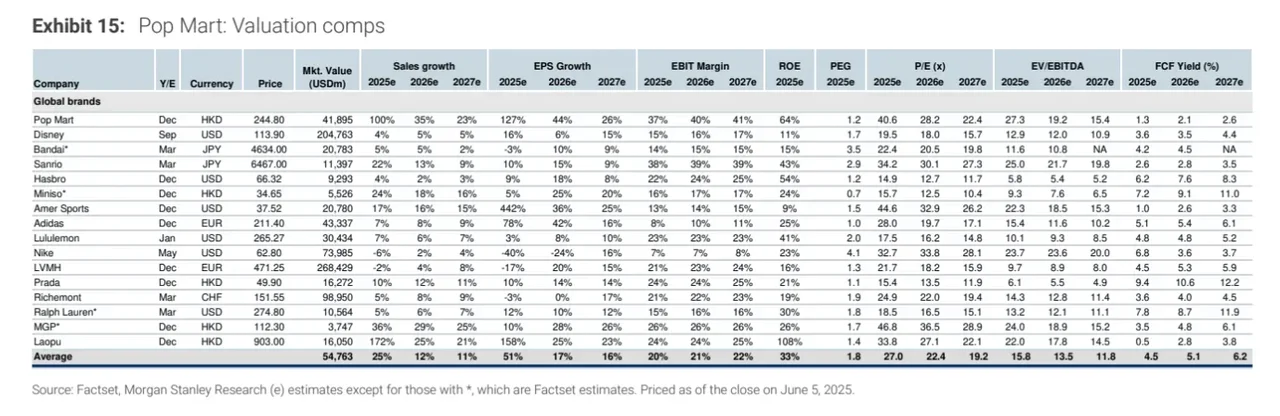

➡️如何估值(P10)

在上调预期后,26年的估值倍数为35倍,PEG为1.5,与同行(如迪士尼)相当

#泡泡马特 #研报 #潮玩 #labubu #港股 #玩具 #盲盒 #消费 #投研 #基本面

随着估值上升,市场开始担忧,其IP热度能否维持、海外市场是否短暂火爆

大摩6月10日发布了30多页的研报

追踪这家公司3年多,大摩最早将泡泡玛特视作消费领域的首选,这次将目标价上调至302

➡️海外增长超出预期

泡泡玛特在欧美市场的表现令人惊喜

今年以来,其核心IP Labubu在社媒热度飙升,带来了强劲的跟风效应

目标客户以年轻女性为主,正是短视频和直播的活跃人群,社交传播快速转化为消费行为

同时,泡泡玛特通过玩具,挂饰等赋予IP实用和时尚属性, 吸引了更多用户

这种从盲盒到潮流周边的转型,扩大了市场容量

➡️IP热度能维持多久

有人担心泡泡玛特“昙花一现”,但从其商业模式来看,其优势在于“产品-IP-用户”之间的飞轮效应

只要产品吸引人,热度就能延续

• Labubu每年有3-4个系列新品,V1-V3已经售罄,产品线不断扩展,不依赖单一SKU

• 其他IP也在稳定贡献销量(P2)

• 持续孵化新IP和新业务,为未来增长提供动力

➡️欧美市场是短暂红利吗?

Labubu搜索热度已接近哈利波特、星球大战等大IP

然而,大摩认为这只是起点

虽然泡泡玛特已在北美开设多家门店,但消费者的认知还处在早期阶段,IP还远未“出圈”

参考中国市场,泡泡玛特从2017年起持续增长了5-6年,而美国在娱乐、潮玩等领域潜力更大(P3),欧美完全有可能在未来几年达到中国市场的销售量

➡️业绩预期同步上调

基于海外业务的亮眼表现,大摩同步上调了未来三年的盈利预期(P4-5)

➡️十年维度的想象空间

大摩预计,泡泡玛特25年在全球IP市场的渗透率为4.3%(P6),该市场在24年规模已达770亿美元,仍有广阔上升空间

泡泡玛特的多元化业务路径(P7-9)

• Pop Land 主题乐园

• POPOP 珠宝与时尚产品线

• 动画、服饰等泛娱乐业务

泡泡玛特的优势

• 垂直整合

• 强运营能力。例如它定期(每周四或周五)上新维系粉丝黏性,这种“产品驱动IP运营”的模式显著区别于传统授权IP企业

• 艺术家主导创作IP,具有较强的辨识度

• 特别是积木产品线,可能是未来的的差异化突破口

➡️如何估值(P10)

在上调预期后,26年的估值倍数为35倍,PEG为1.5,与同行(如迪士尼)相当

#泡泡马特 #研报 #潮玩 #labubu #港股 #玩具 #盲盒 #消费 #投研 #基本面