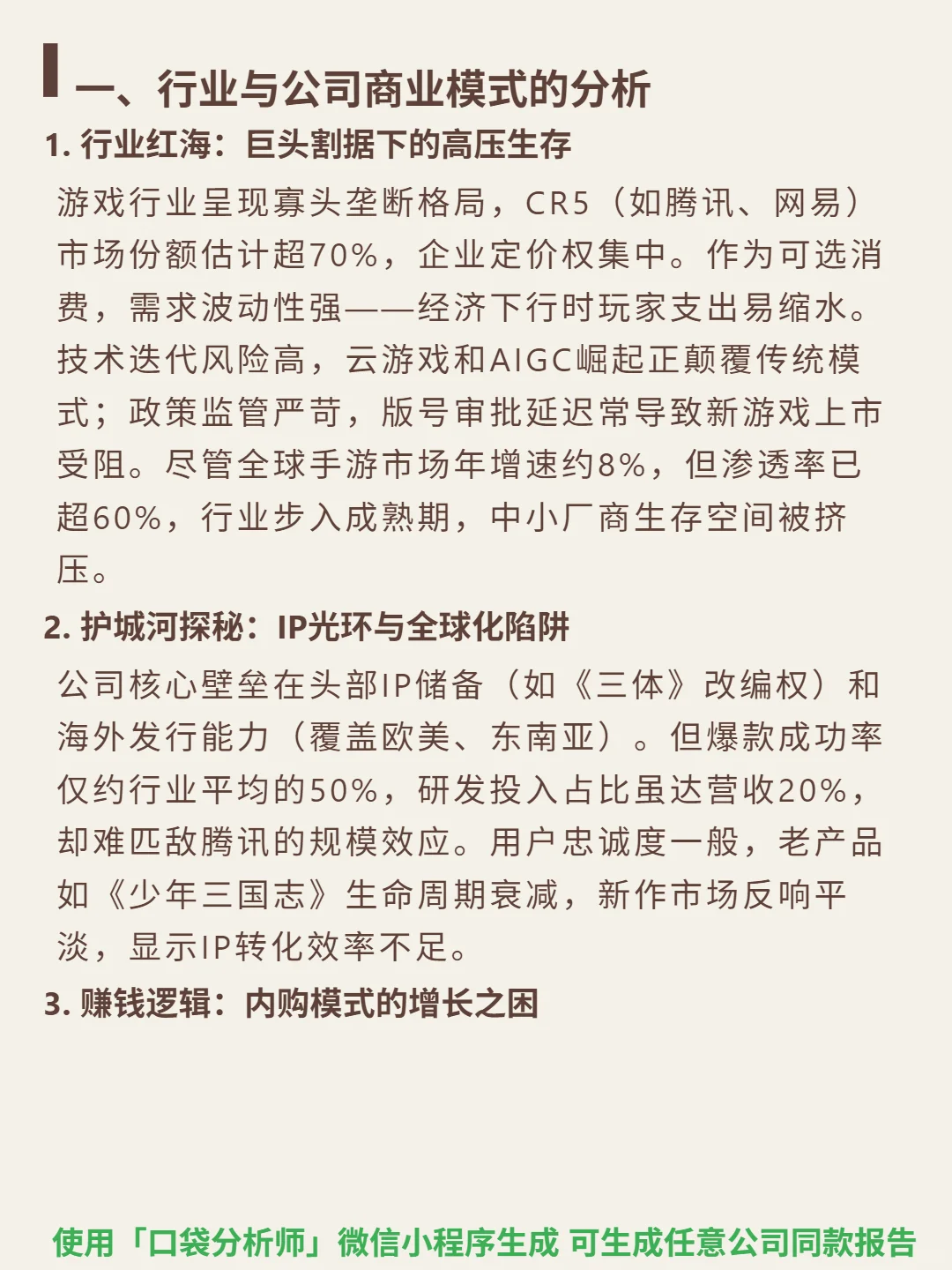

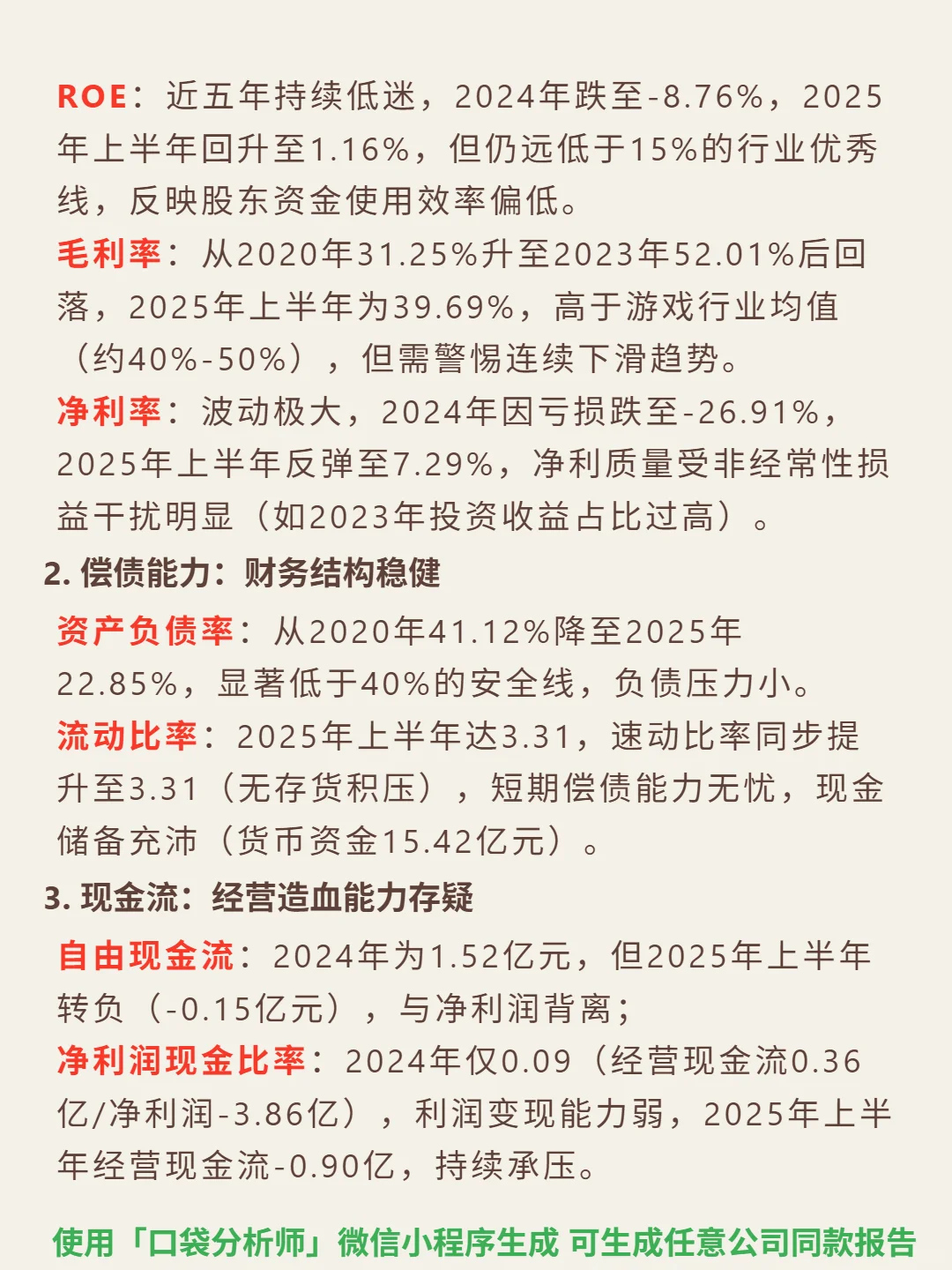

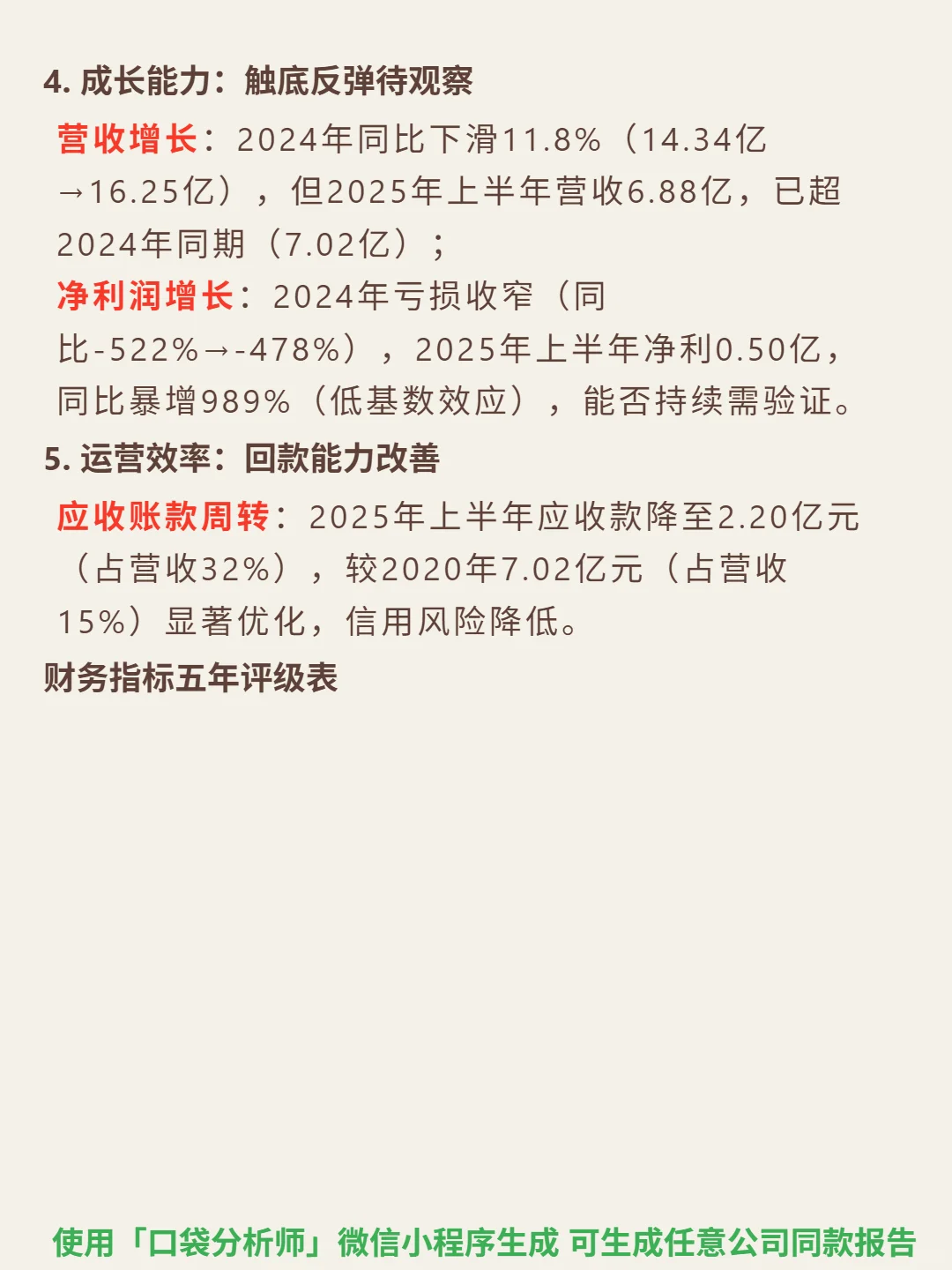

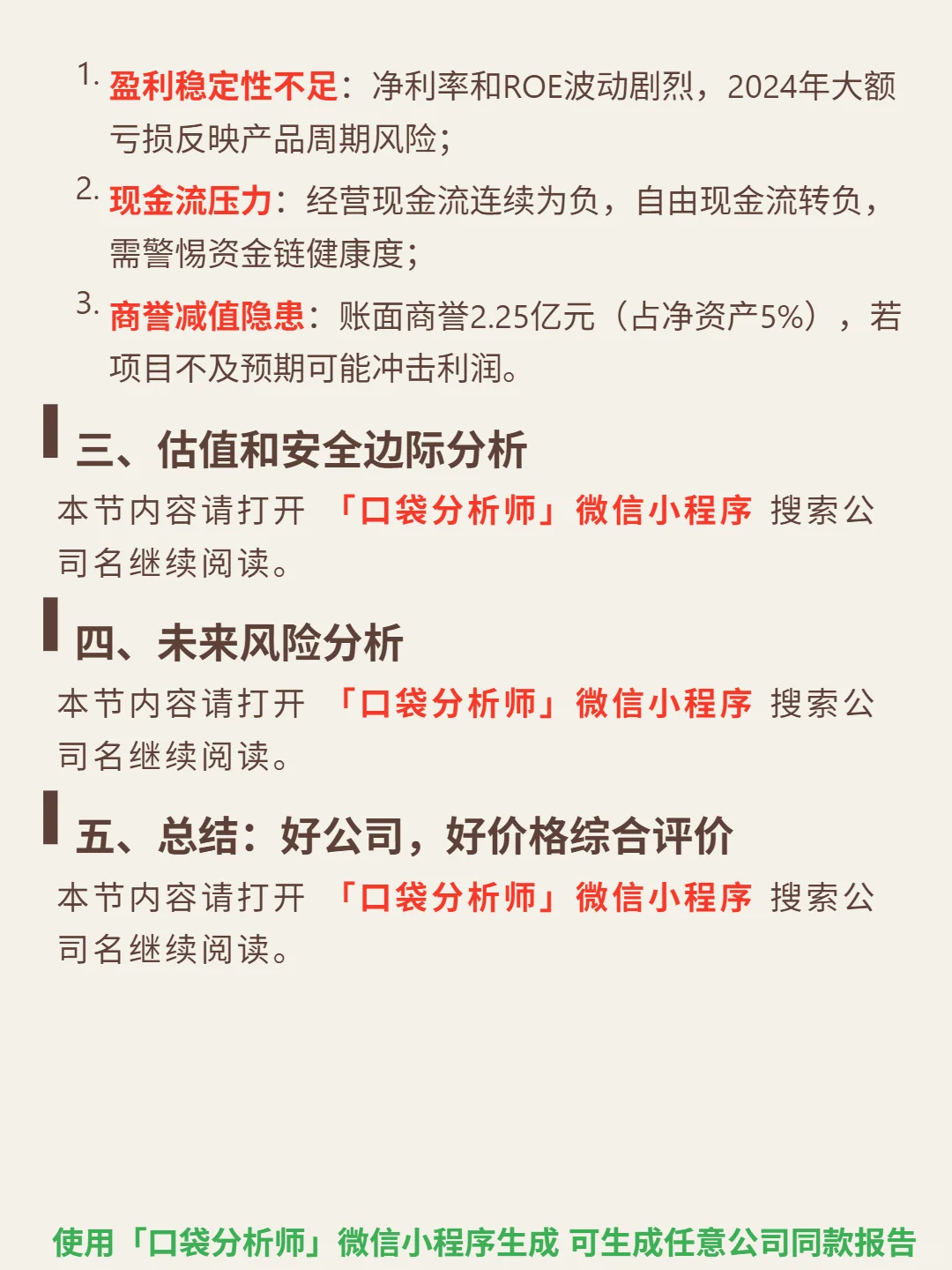

研究这家游戏公司,最核心的矛盾是:IP储备与海外发行优势难敌行业高压与财务波动。\n \n🎯 核心逻辑:公司主营游戏研发与发行,核心壁垒在于头部IP储备(如《三体》改编权)和海外发行网络(覆盖欧美、东南亚)。但行业呈寡头垄断(CR5超70%),定价权集中;作为可选消费,需求易受经济周期影响。研发投入占营收20%,但爆款成功率仅行业平均50%,难敌腾讯规模效应。老产品如《少年三国志》生命周期衰减,新作市场反响平淡,用户忠诚度一般。\n \n📈 财务亮点:ROE和净利率评级较差(2025年中ROE 1.16%、净利率7.29%),盈利稳定性不足;资产负债率22.85%、流动比率3.31,财务结构稳健。2025年上半年营收6.88亿超2024年同期,净利润0.50亿同比暴增989%(低基数效应)。但现金流承压,经营现金流连续为负(-0.90亿),自由现金流-0.15亿,利润变现能力弱。应收账款优化至2.20亿(占营收32%),回款能力改善。\n#游族网络 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息