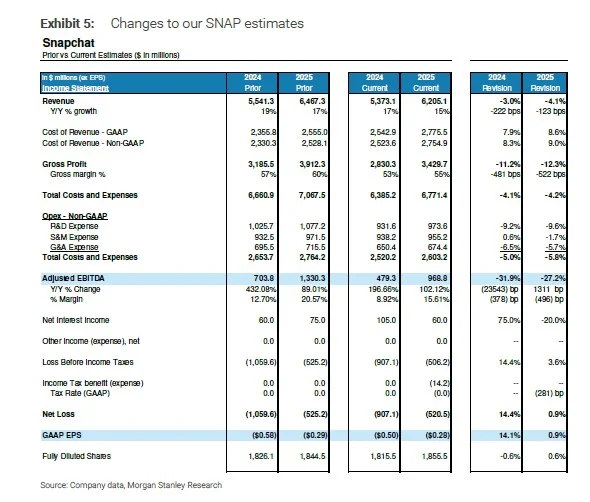

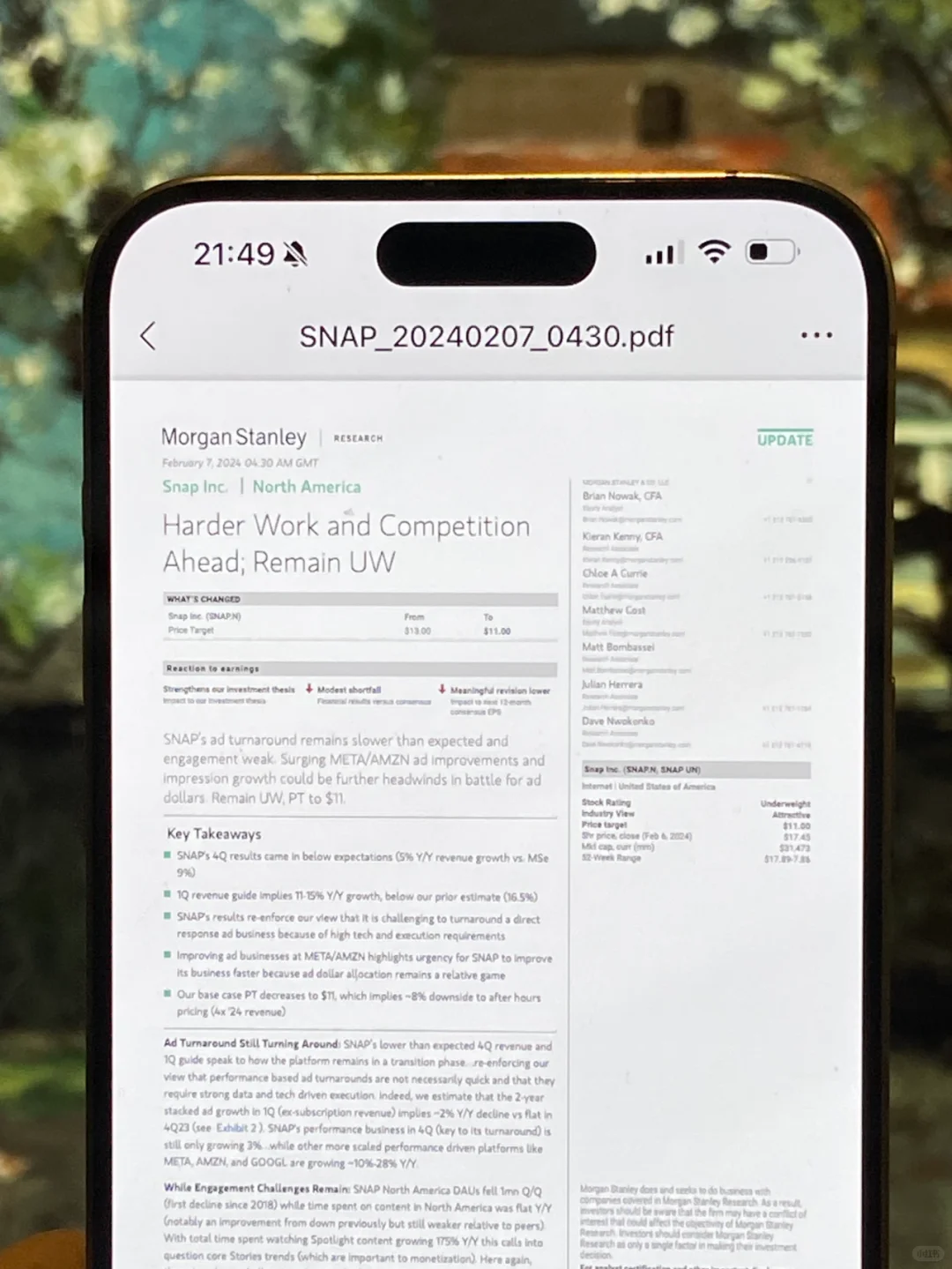

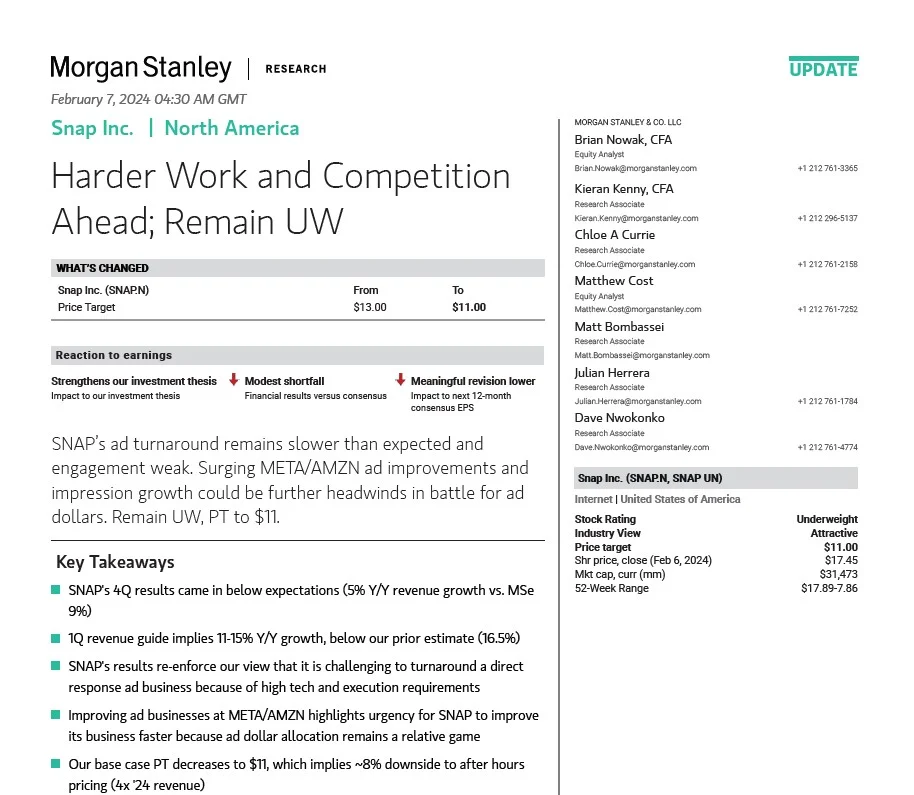

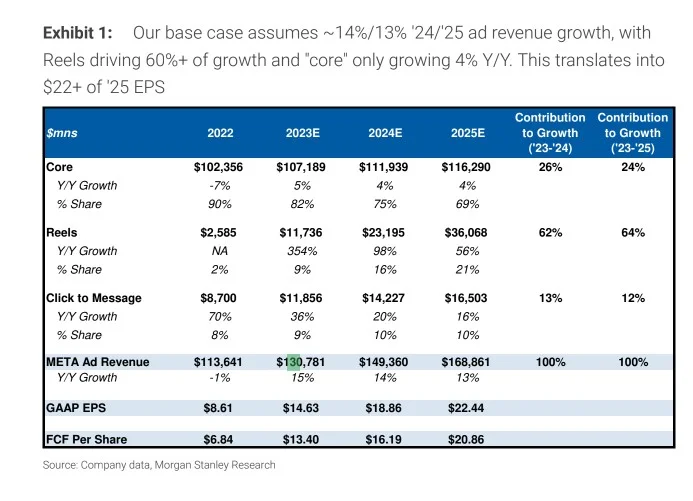

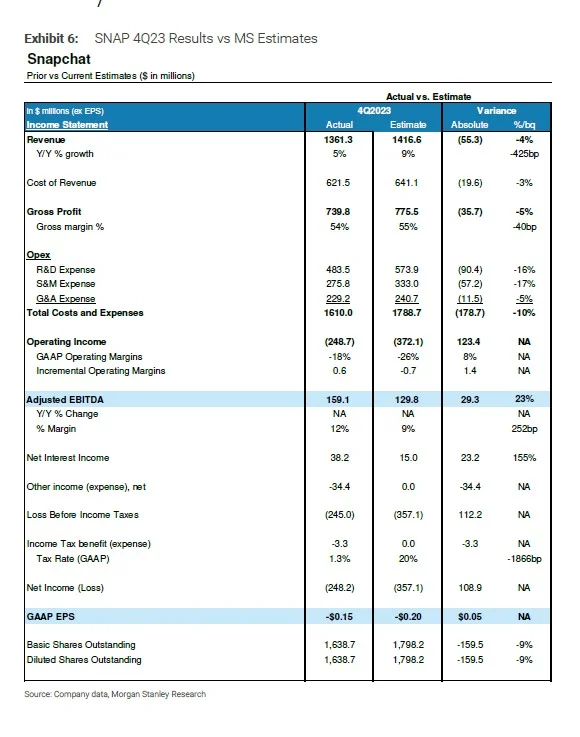

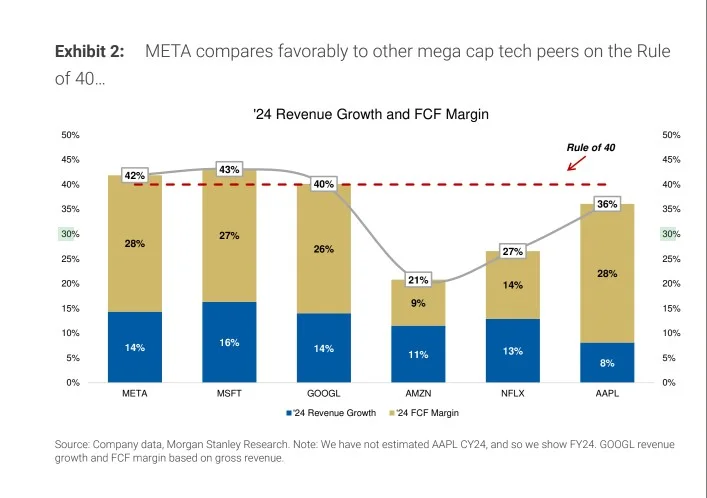

我并不是非常留意 Snap,但是今天 - 30%的市场反应,很难不让人好奇。\n \n很多人都会把 meta / snap 互相作为 成绩 的一个 proxy,来提前定位行业的 beta。\n \n当 前几天 亚马逊 和 Meta 交出如此亮眼的成绩单,大家留意的叙事是,行业复苏,出海带动 ad 增长 等等。\n \n为了满足好奇心,我特意找了这篇大摩的报告,和大家分享。\n \n▪️\n \n1. 对Snap 的叙事,其实很简单直观:\n \n(i). Revenue 赶不上预期 (5% vs 9%);snap 一直处于一个 turnaround 的阶段,但是这速度比起大家的期待,实属太慢;参考p.4\n \n(ii). 增速慢就算了,其他玩家( Meta,亚马逊)却纷纷交出满分成绩单;Meta 体量下,其核心业务都能达到 5%,而Reels等业务更是有 350%+的强悍速度;参考p.5 (来自Meta 研报的一张图)\n \n(iii). 这个速度下,Snap的 margins 也并没有能够达到大家的期待;参考p.6\n \n把这些叙事放到一起,自然让人有意兴阑珊的感觉。\n \n体量不行,margins不够高,大家都能忍受,只要你能用 profit 换增长也是未来可期。然而 Meta 这样体量的公司,都能做到比 snap 更快的增长,更高的margin,那么整个估值叙事就很难继续阐述下去。\n \n▪️\n \n2. 为了更直观的体现这个 增速 vs profit的关系,我重新找回了 Meta 研报里面提到的 40% 法则;\n \n(i) 不熟悉40%法则的朋友可以看看 Bain 出过的一篇 Hacking the Rule of 40;\n \n(ii) 每个人对40%法则的定义略微不同,但大概意思就是,软件公司 的 盈利 vs 增长需要有较好的平衡,其中一种衡量的方法,就是把 FCF 和 margin 相加,看看能不能超过 40%\n \n(iii)大摩用这个法则对各大巨头做了一个检查,也只有 meta / 谷歌 /微软能达标;参考p.7\n \n(iv) 现在的 snap,很明显是不符合这个法则的。参考p.8\n \n▪️\n \n科网巨头之所以是巨头,并不是因为多严重的估值扩张,或盲目追求;而是实力过硬,每次都能交出对应的 增长。不管体量多大,他们比“成长”gu更有成长。\n \n#研报 #meta #snap #亚马逊