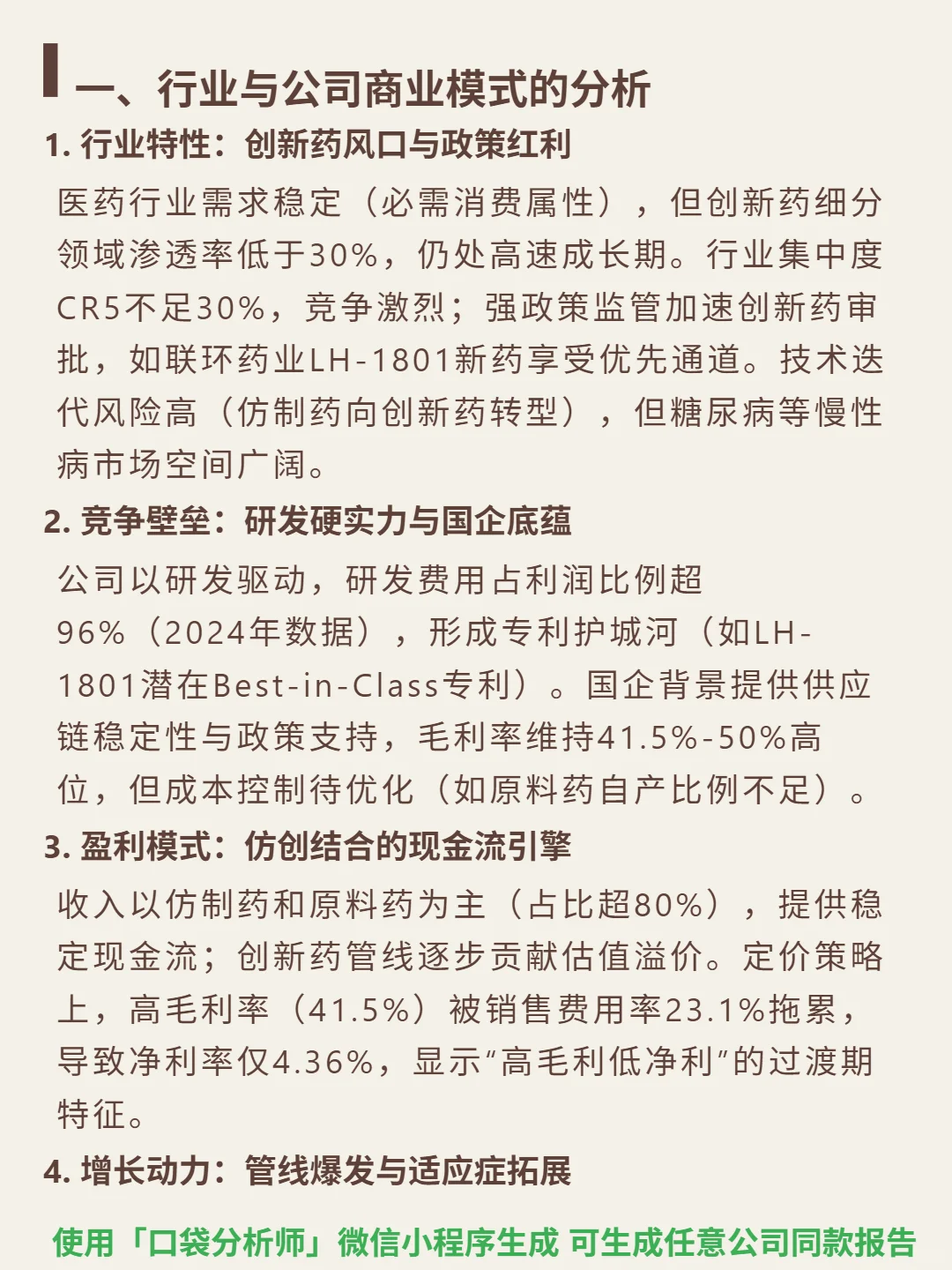

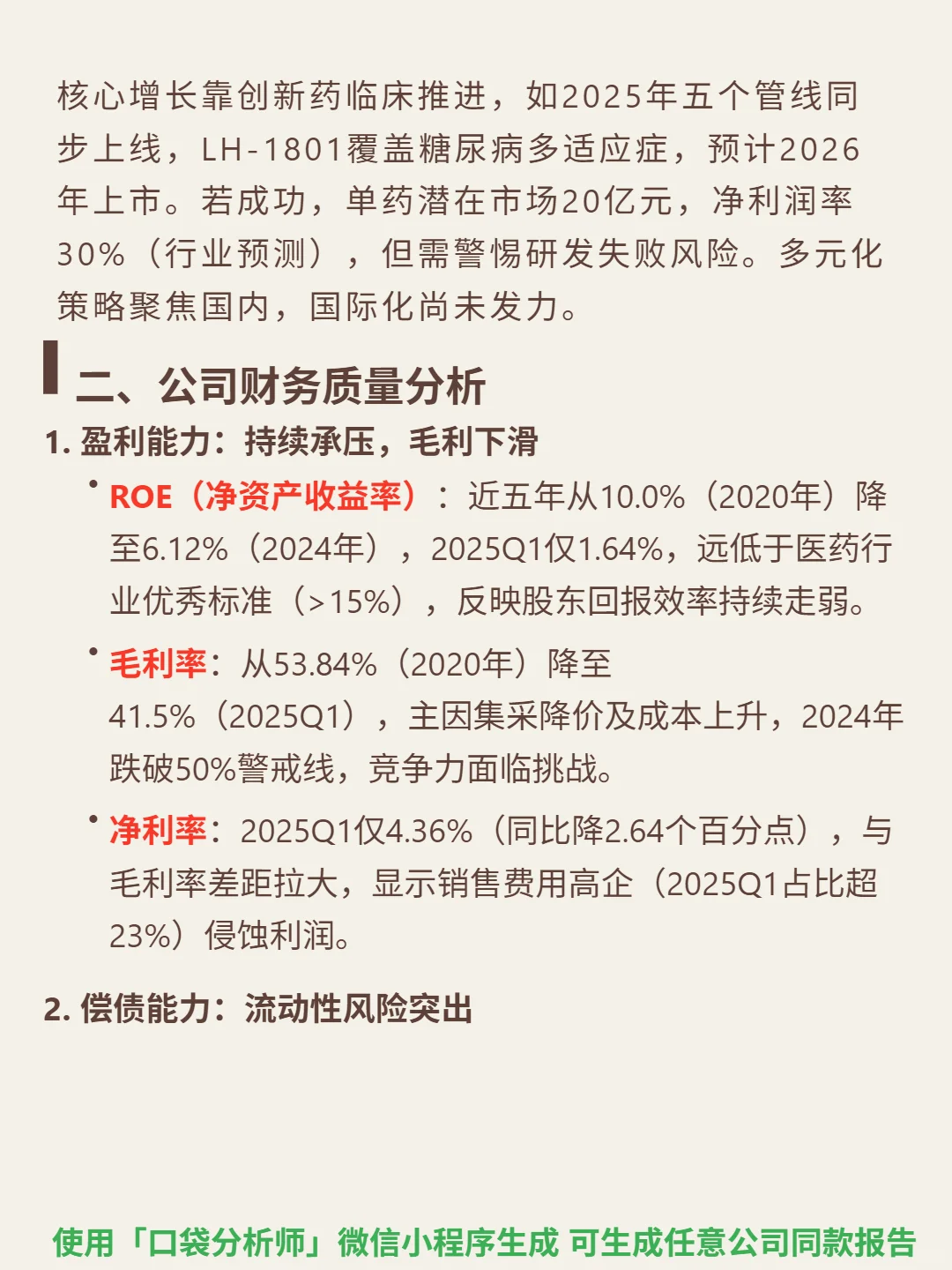

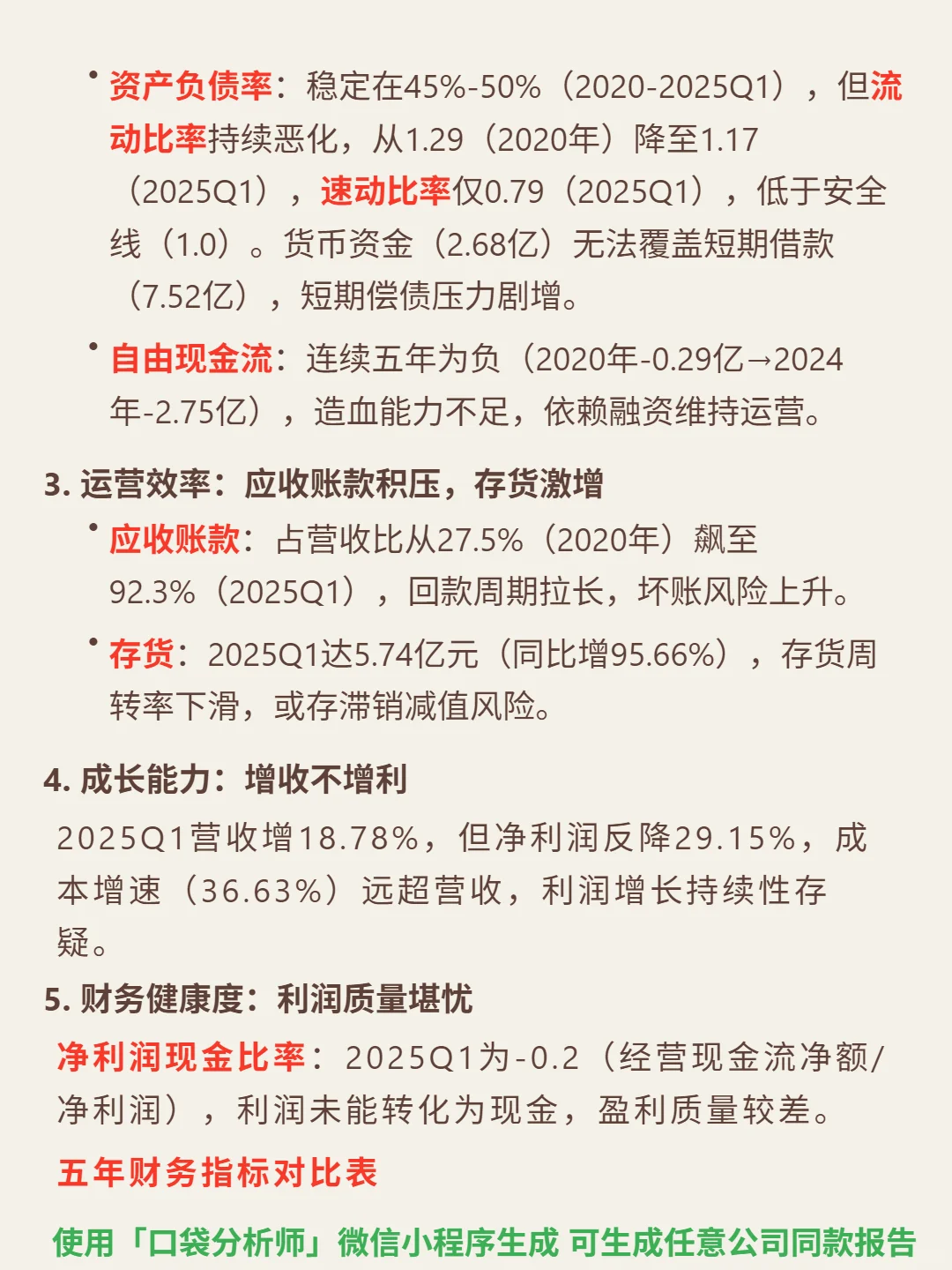

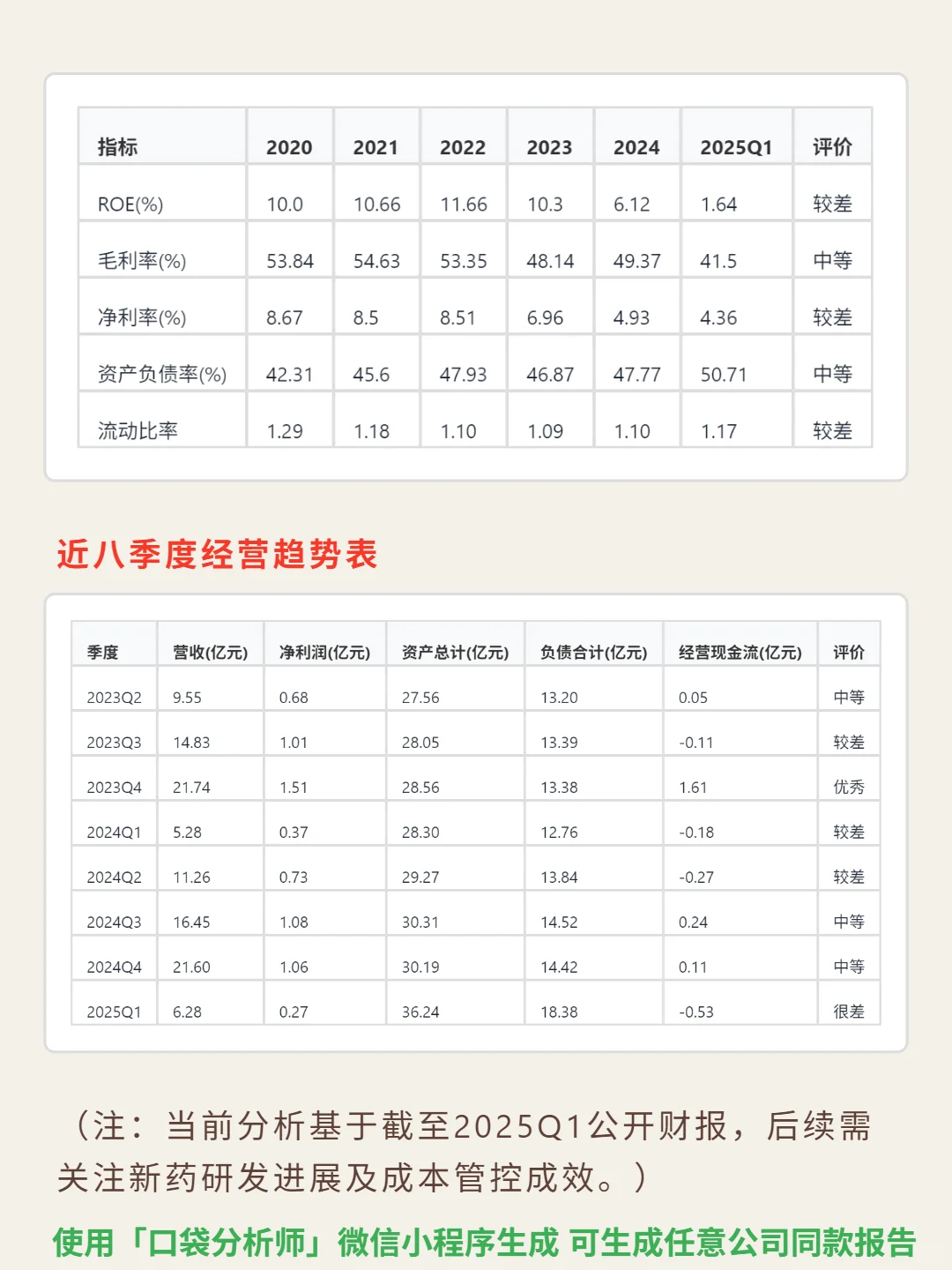

研究联环药业后发现:创新药研发激进,但财务风险已现。\n \n🎯 核心逻辑:仿创结合的医药企业,以仿制药和原料药为主要收入来源(占比超80%),重点投入创新药研发(如LH-1801新药享优先审批通道)。研发驱动明显,2024年研发费用占利润比超96%,形成专利护城河;国企背景保障供应链稳定,但原料药自产比例低致成本控制不足,毛利率维持41.5%-50%高位。\n \n📈 财务关键数据:2025Q1毛利率41.5%(近年高位53.84%),净利率仅4.36%(同比降2.64个百分点);ROE从2020年10%降至1.64%。流动比率1.17、速动比率0.79,货币资金2.68亿无法覆盖短期借款7.52亿,短期偿债压力大。自由现金流连续五年为负(2024年-2.75亿),应收账款占营收92.3%,存货同比增95.66%。营收增18.78%但净利润降29.15%,净利润现金比率-0.2,盈利质量差。\n#联环药业#段永平#股票投资#财报分析#口袋分析师#实盘记录#高股息