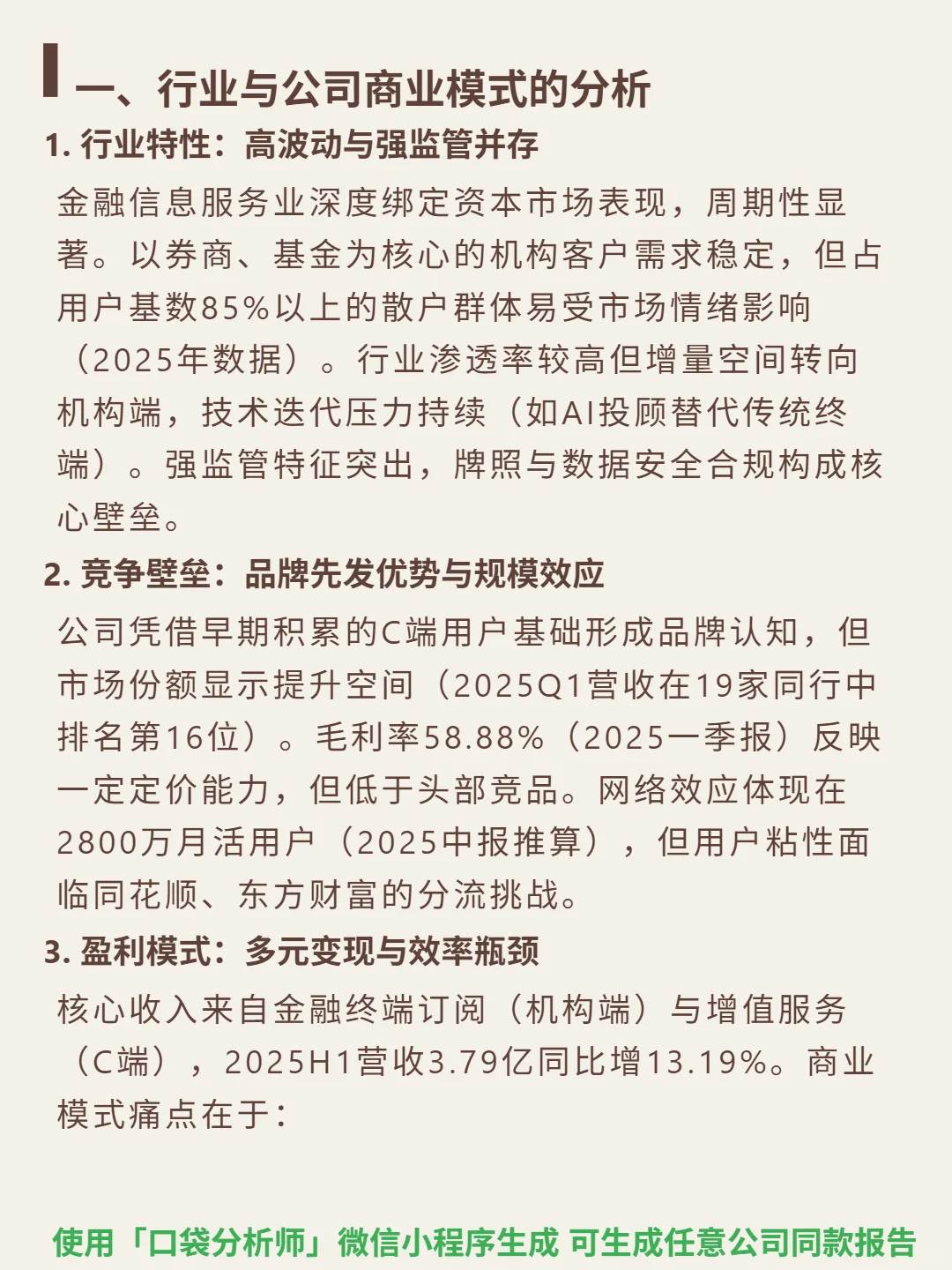

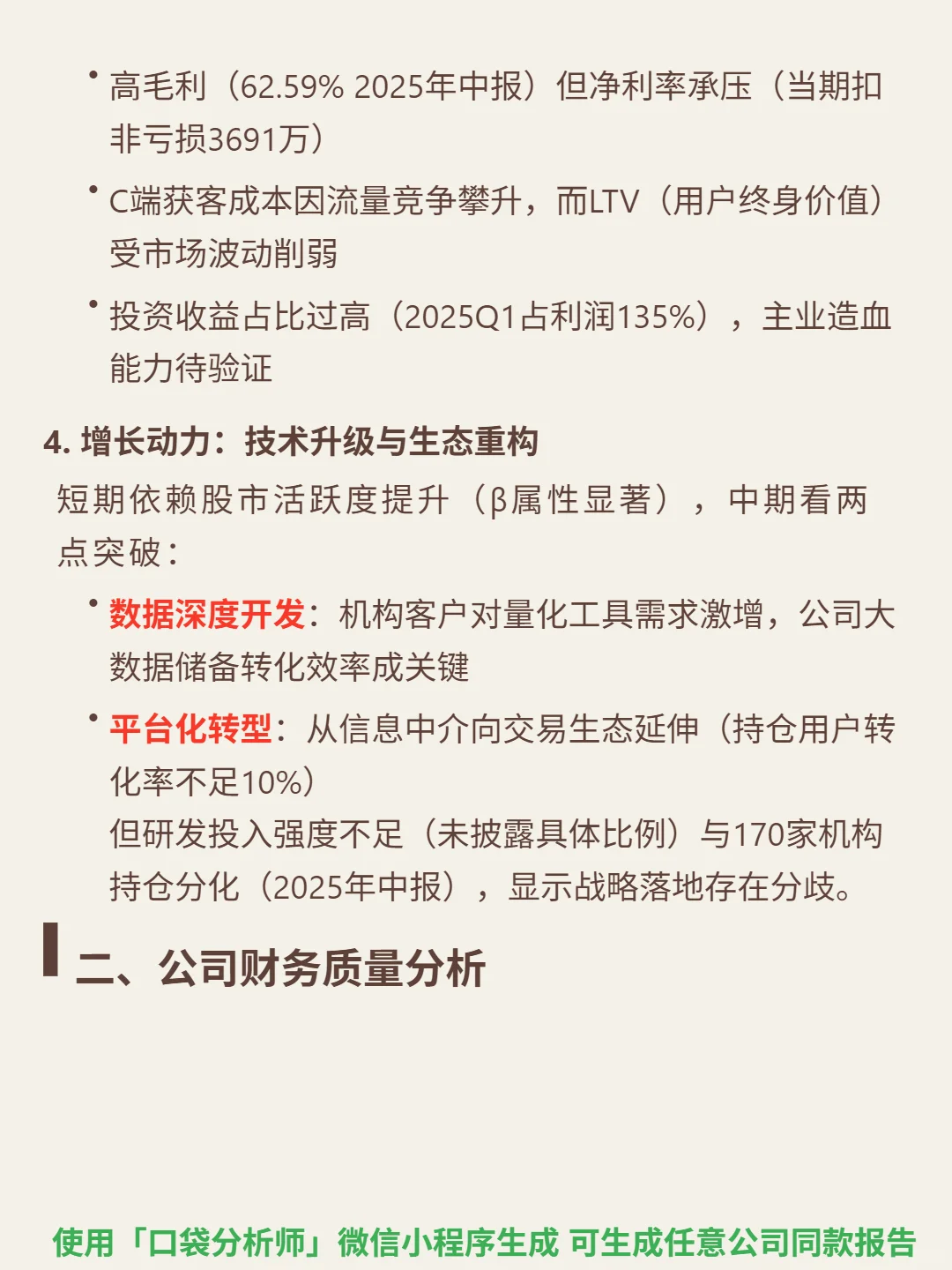

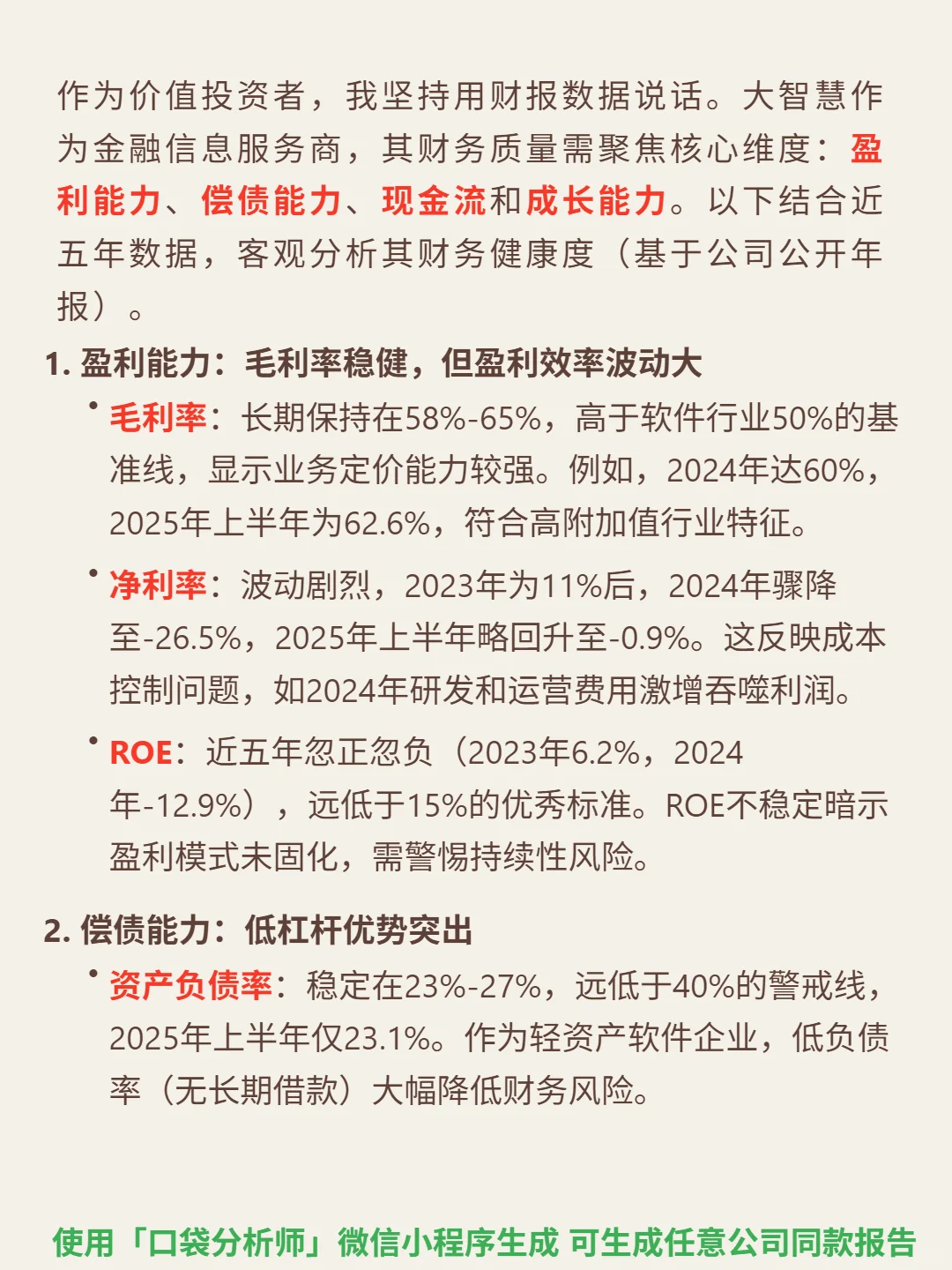

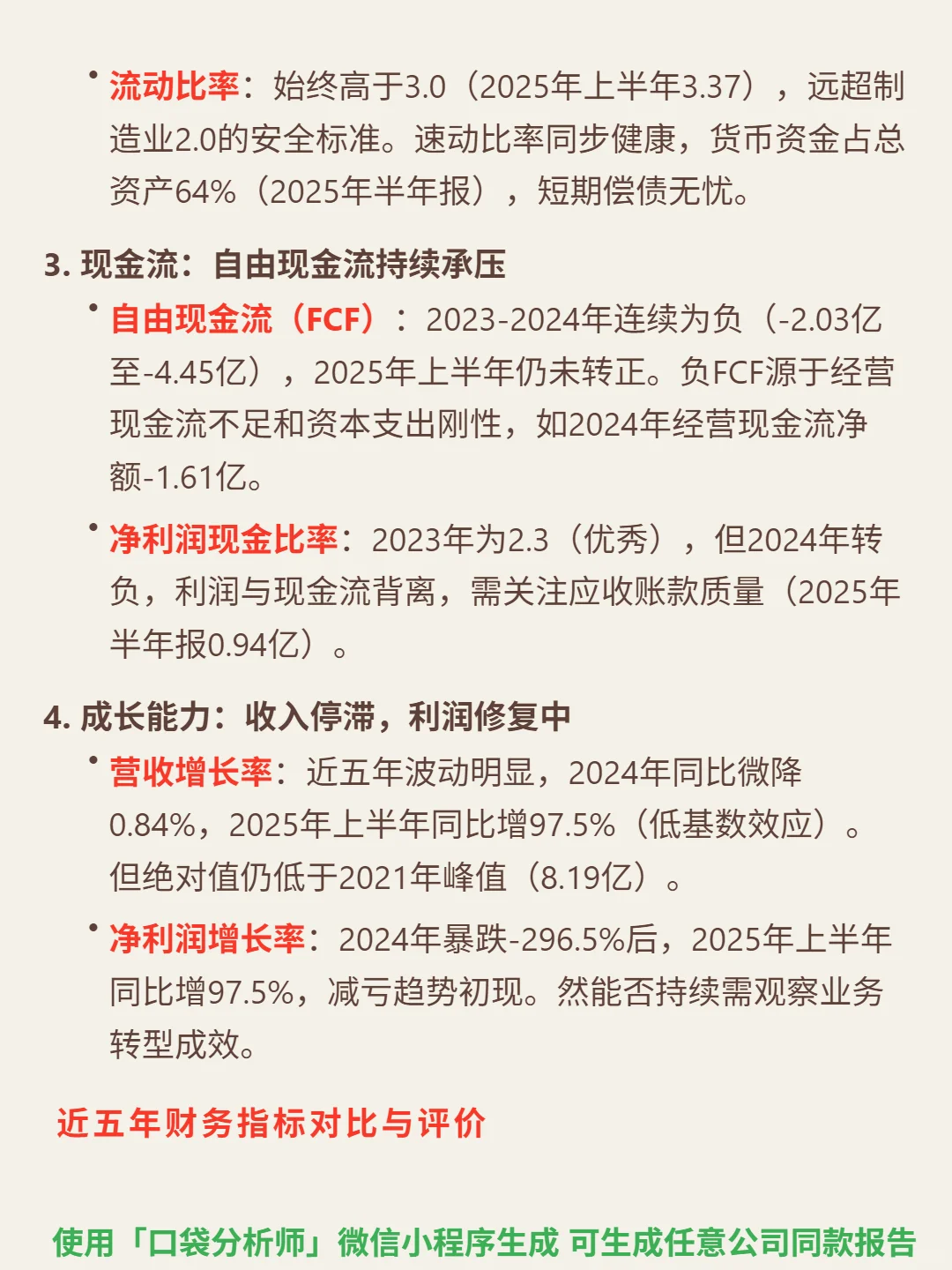

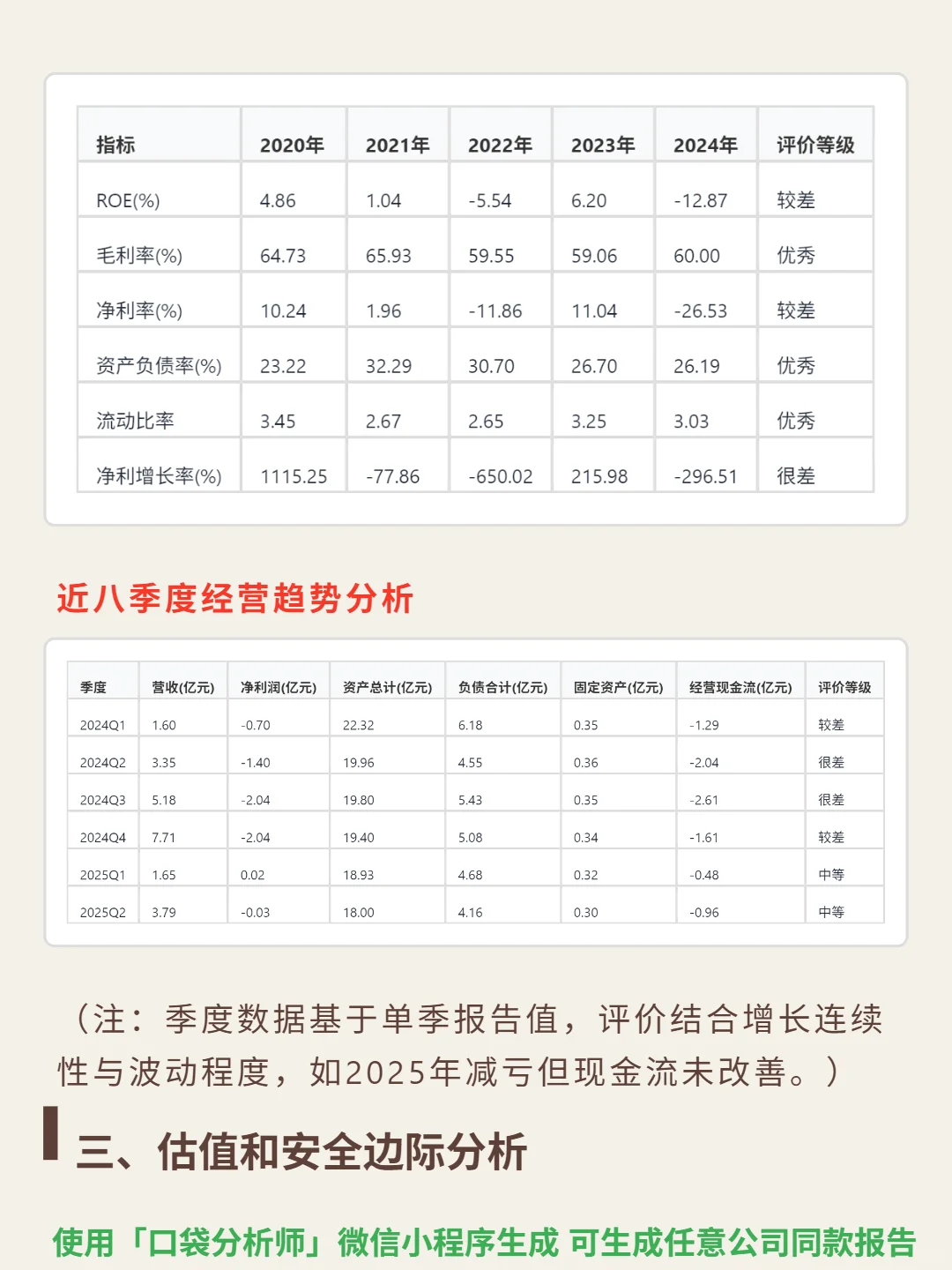

研究大智慧后发现,这家金融信息服务商的高毛利与盈利质量严重不匹配。\n \n🎯核心逻辑:以金融信息服务为核心,用户超85%为散户,机构客户需求稳定但占比低。收入依赖终端订阅与增值服务,2800万月活用户面临同花顺、东方财富分流,市场份额排名靠后(2025Q1营收同行第16位)。投资收益占比过高(2025Q1占利润135%),主业造血能力不足,技术升级与平台化转型战略落地存分歧。\n \n📈财务亮点:毛利率长期维持58%-65%(2025H1 62.6%),高于软件行业基准;资产负债率23%-27%(2025H1 23.1%),流动比率超3,偿债能力优秀。但净利率波动剧烈(2024年-26.5%,2025H1 -0.9%),自由现金流连续为负(2023-2024年-2.03亿至-4.45亿),ROE近五年忽正忽负(2024年-12.9%)。营收增长依赖低基数效应(2025H1增97.5%),绝对值未恢复至2021年峰值,成长持续性存疑。\n#大智慧#段永平#股票投资#财报分析#口袋分析师#实盘记录#高股息