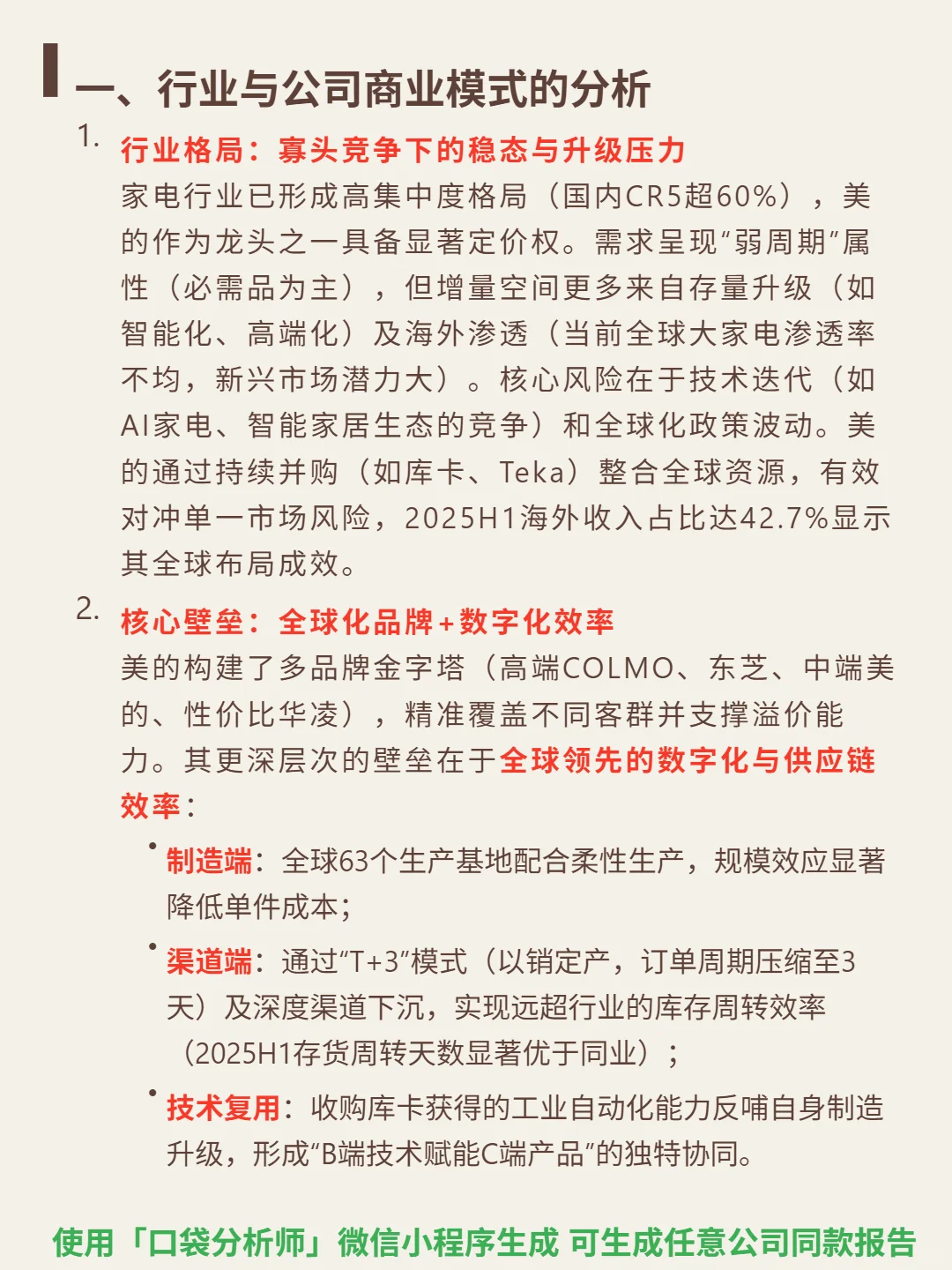

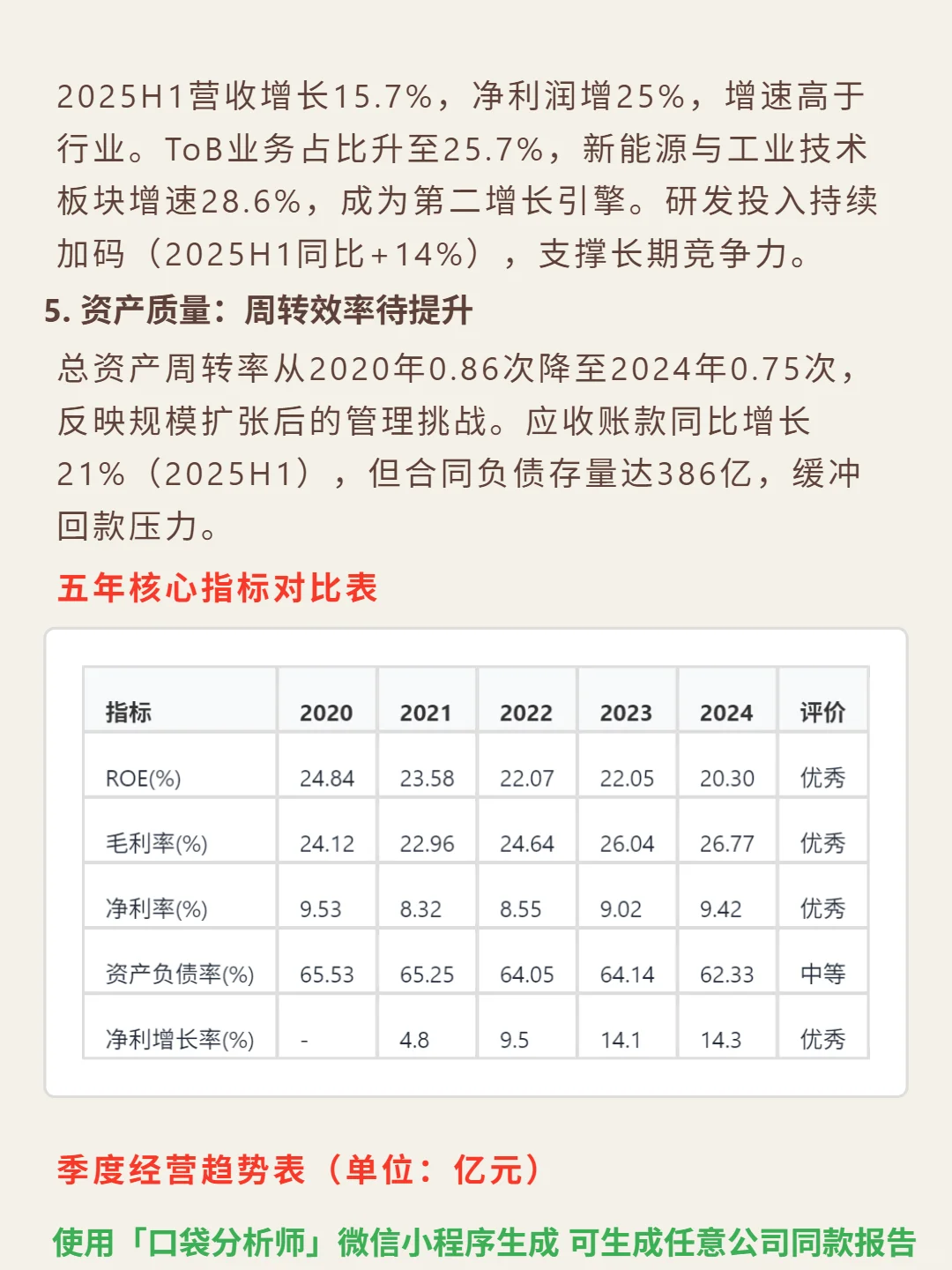

挖了一份美的集团的研报,核心逻辑其实是:寡头竞争格局下,靠全球化+数字化筑壁垒,B端业务正成第二增长曲线。\n \n🎯 核心逻辑:家电行业CR5超60%呈寡头稳态,美的以多品牌金字塔(COLMO/东芝高端、美的中端、华凌性价比)覆盖全客群,核心壁垒在全球化布局(63个生产基地,2025H1海外收入占比42.7%)与数字化效率(T+3模式压缩订单周期)。商业模式从卖硬件转向“硬件+服务+解决方案”,B端业务(楼宇科技、工业技术、机器人)2025H1占比25.7%,增速28.6%,关键零部件自供率超70%保障供应链安全。\n \n📈 财务亮点:近五年ROE稳定20%-25%(2024年20.3%),毛利率24%-27%(2024年26.77%),净利率8.5%-9.5%(2025Q2提升至10.97%)。2025H1营收增长15.7%,净利润增25%,增速跑赢行业。现金流造血能力突出,2024年自由现金流527亿,2025H1经营现金流373亿(同比+90%),货币资金超1400亿(2025Q2),资产负债率62.33%(2024年)杠杆可控。\n#美的集团 #段永平 #股票投资 #财报分析 #生活美学 #实盘记录 #高股息