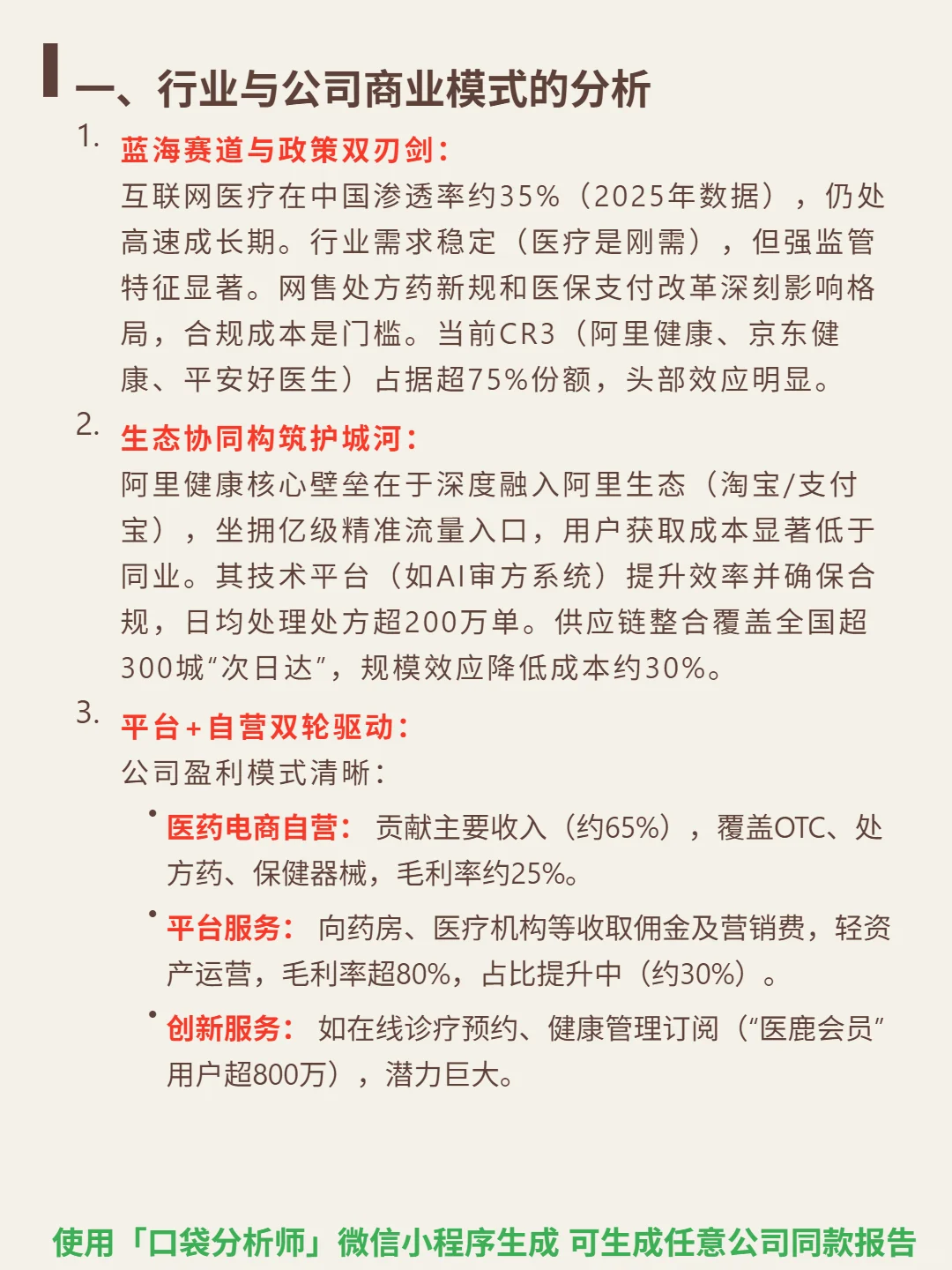

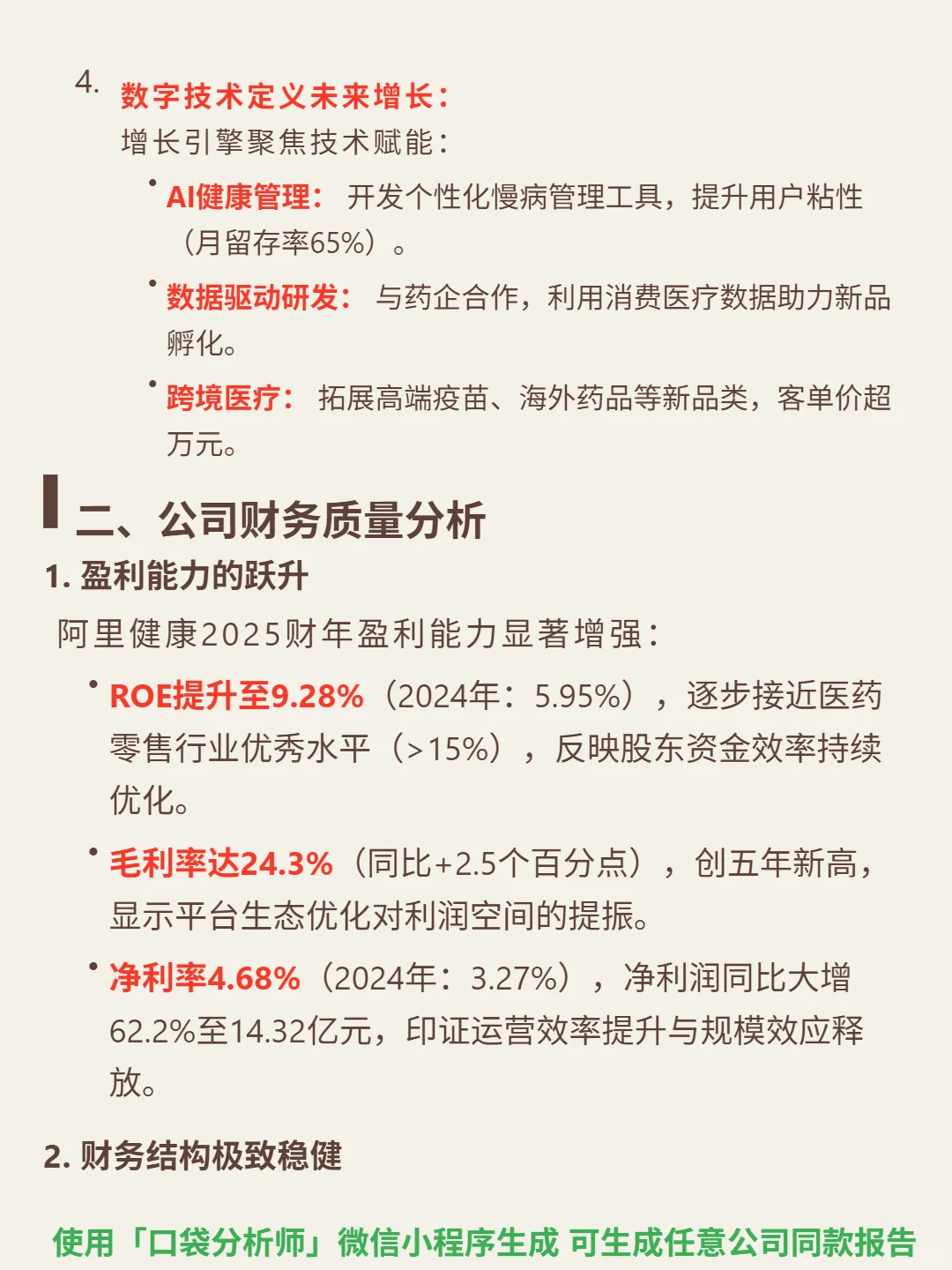

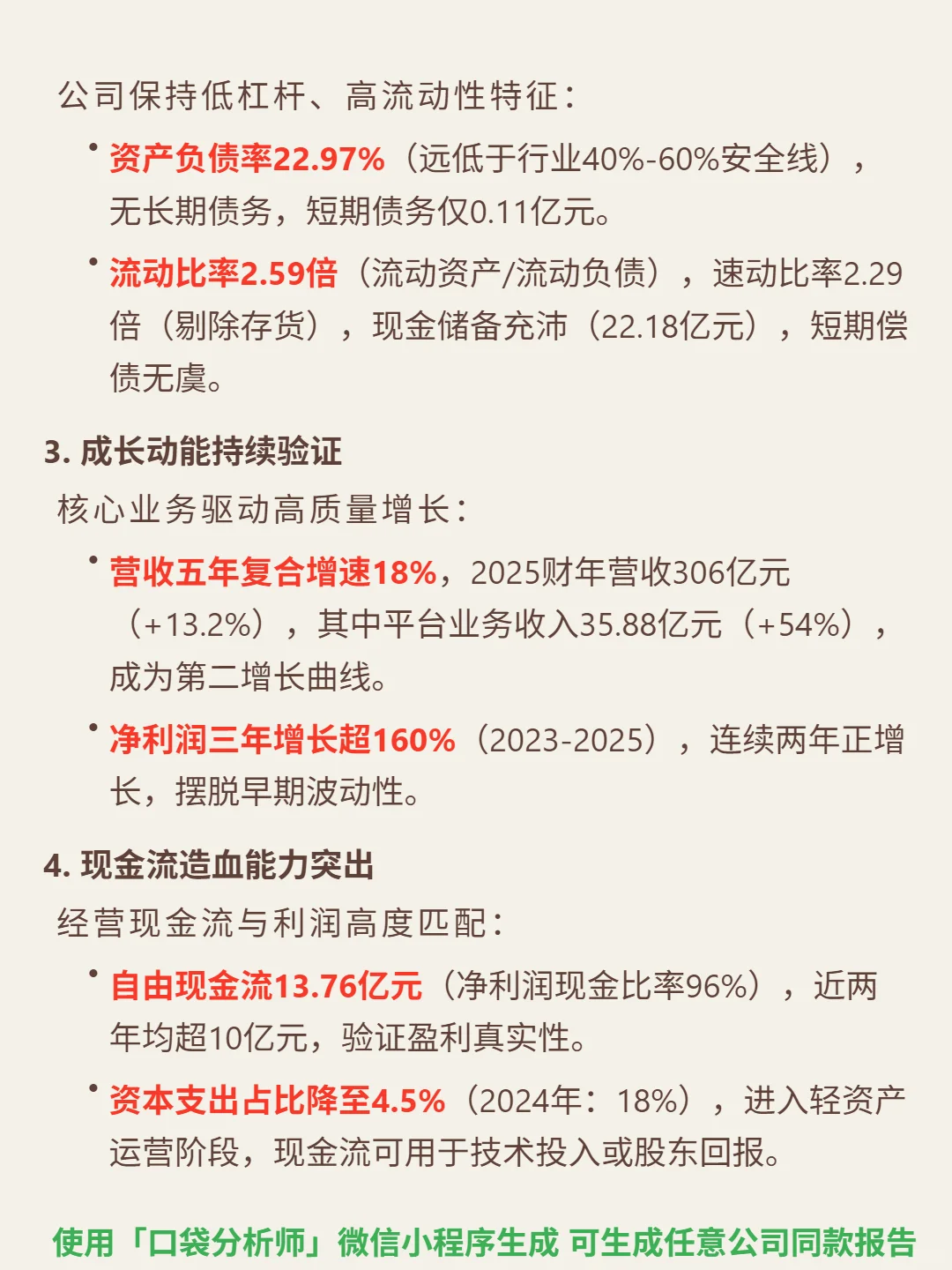

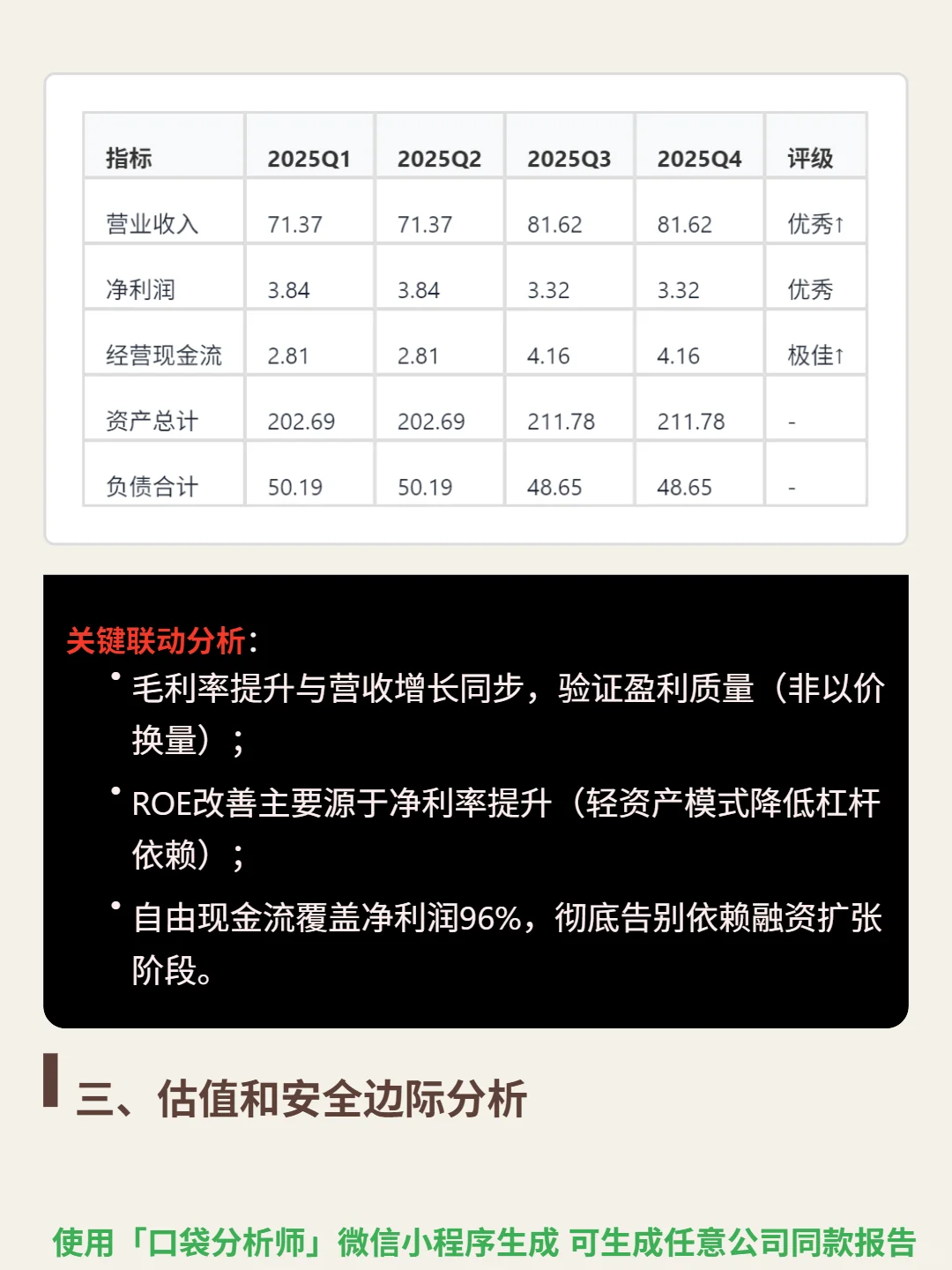

最近研究了阿里健康,最大的感受是其生态协同壁垒与财务指标改善形成的增长确定性,在互联网医疗头部格局中优势显著。\n \n🎯 核心逻辑:互联网医疗渗透率35%(2025年),高速成长、需求稳定,但强监管(网售处方药新规、医保改革)抬高合规门槛,CR3(阿里健康等)占超75%份额,头部效应明显。核心壁垒在于深度融入阿里生态(淘宝/支付宝亿级流量),用户获取成本显著低于同业;AI审方系统日均处理处方超200万单,技术提升效率与合规;供应链覆盖300城“次日达”,规模效应降成本约30%。盈利模式为平台+自营双轮驱动:自营贡献65%收入(毛利率25%),平台服务(佣金+营销)占比30%且持续提升。\n \n📈 财务亮点:2025财年营收306亿元(+13.2%),五年复合增速18%;净利润14.32亿元(+62.2%),净利率4.68%(2024年3.27%)。ROE提升至9.28%(2024年5.95%),毛利率24.3%(+2.5个百分点),创五年新高。平台业务收入35.88亿元(+54%),成第二增长曲线。财务结构稳健:资产负债率22.97%(远低于行业40%-60%),无长期债务,现金储备22.18亿元;自由现金流13.76亿元,净利润现金比率96%,盈利真实性强。\n#阿里健康 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息