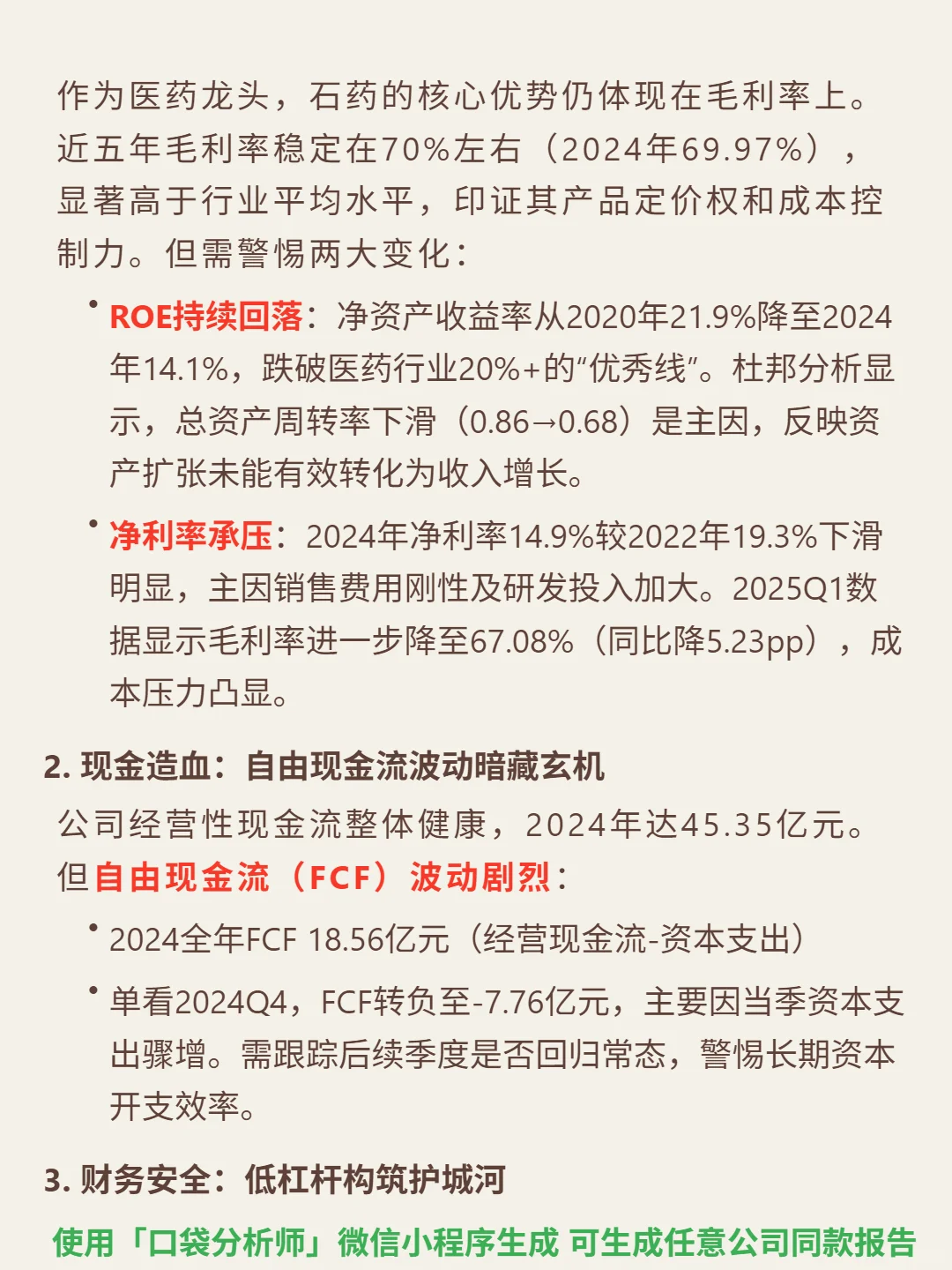

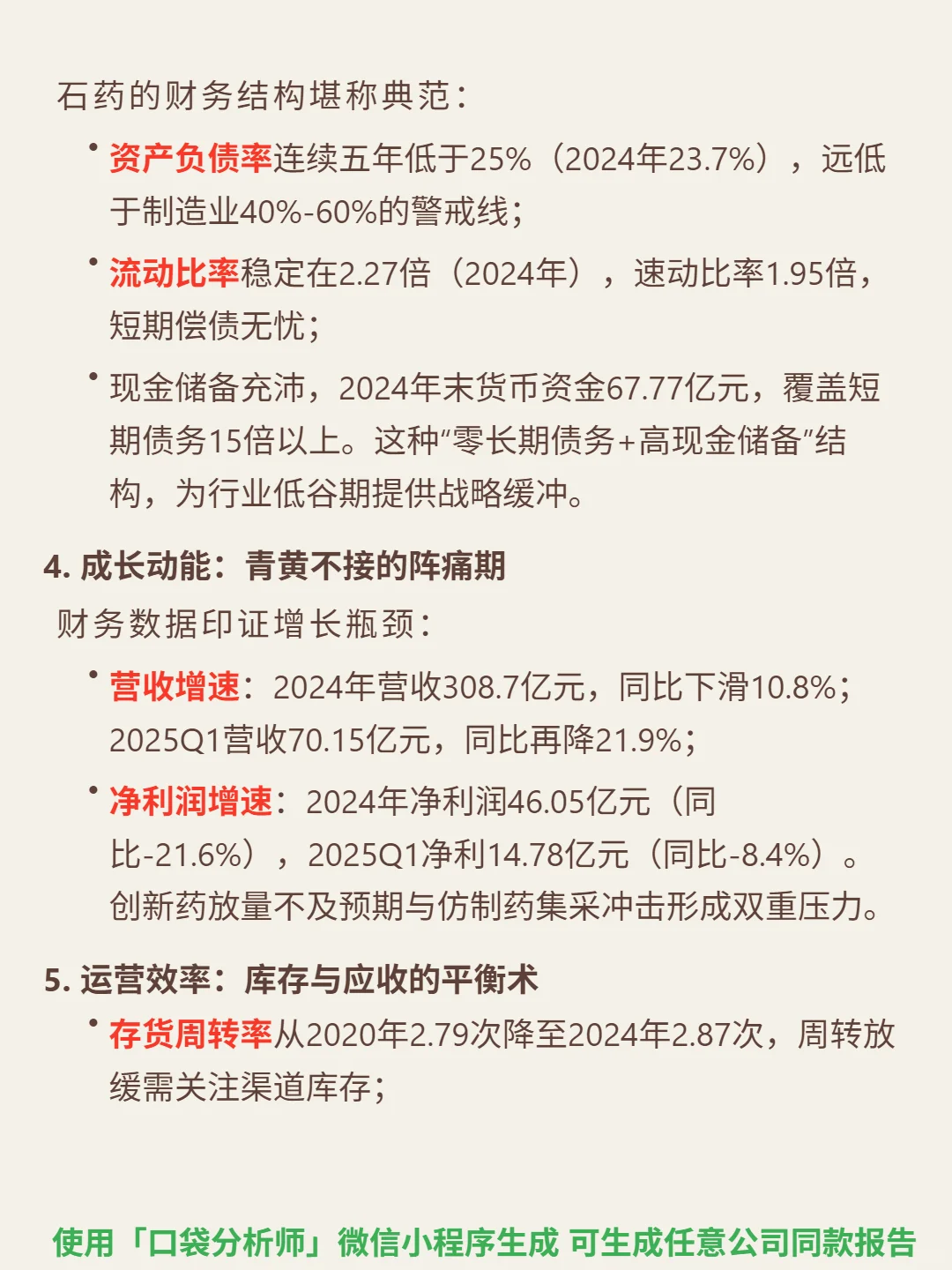

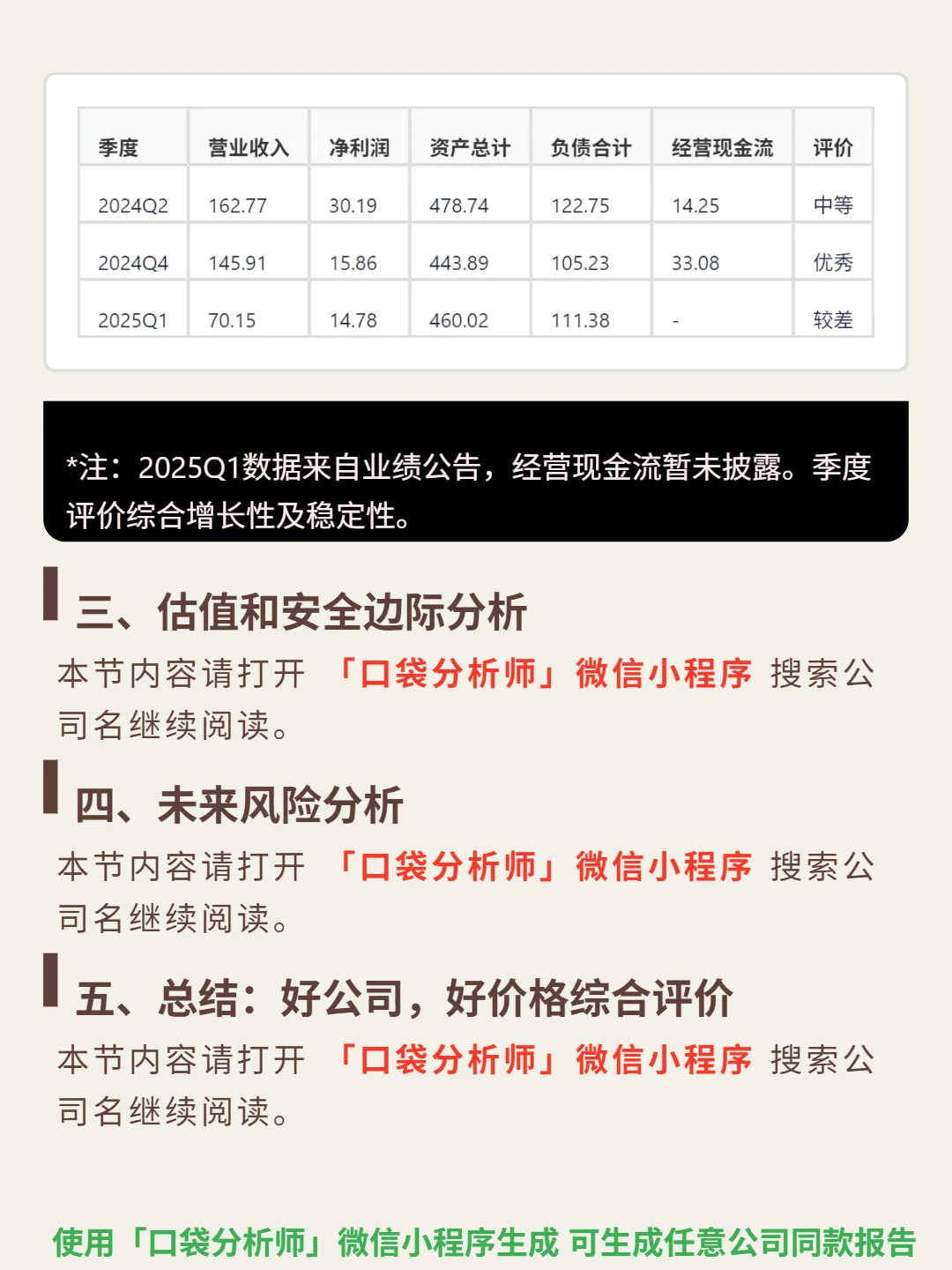

挖了一份石药集团的研报,核心矛盾是创新转型攻坚期遇上仿制药集采冲击,财务数据正经历阵痛。\n \n🎯核心逻辑:医药行业政策敏感,集采常态化压制仿制药价格(2025中报成药业务收入承压),但老龄化(65岁以上人口占比超14%)和健康消费升级支撑长期需求,创新药与国际化成突围方向。石药商业模式正从“仿制为主”转向“创新驱动”,核心竞争力在于持续研发投入与成果转化:多元化技术平台(覆盖大分子、小分子、核酸药物)+数十项临床阶段在研管线,明星产品曾验证研发与商业化能力;收入结构多元,创新药为增长引擎,仿制药提供稳定现金流但受集采冲击,原料药贡献基础收入,BD与国际化(海外授权、创新分拆上市计划)是重要增长动力,以抵消国内政策波动风险。\n \n📈财务亮点:毛利率近五年稳定70%左右(2024年69.97%),2025Q1降至67.08%(同比降5.23pp)。ROE从2020年21.9%降至2024年14.1%,净利率从2022年19.3%降至2024年14.9%。2024年营收308.7亿元(同比-10.8%),净利润46.05亿元(同比-21.6%);2025Q1营收70.15亿元(同比-21.9%),净利润14.78亿元(同比-8.4%),创新药放量不及预期与仿制药集采冲击形成双重压力。财务结构安全,2024年资产负债率23.7%,现金储备67.77亿元,覆盖短期债务15倍以上,低杠杆为行业低谷期提供缓冲。\n#石药集团 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息