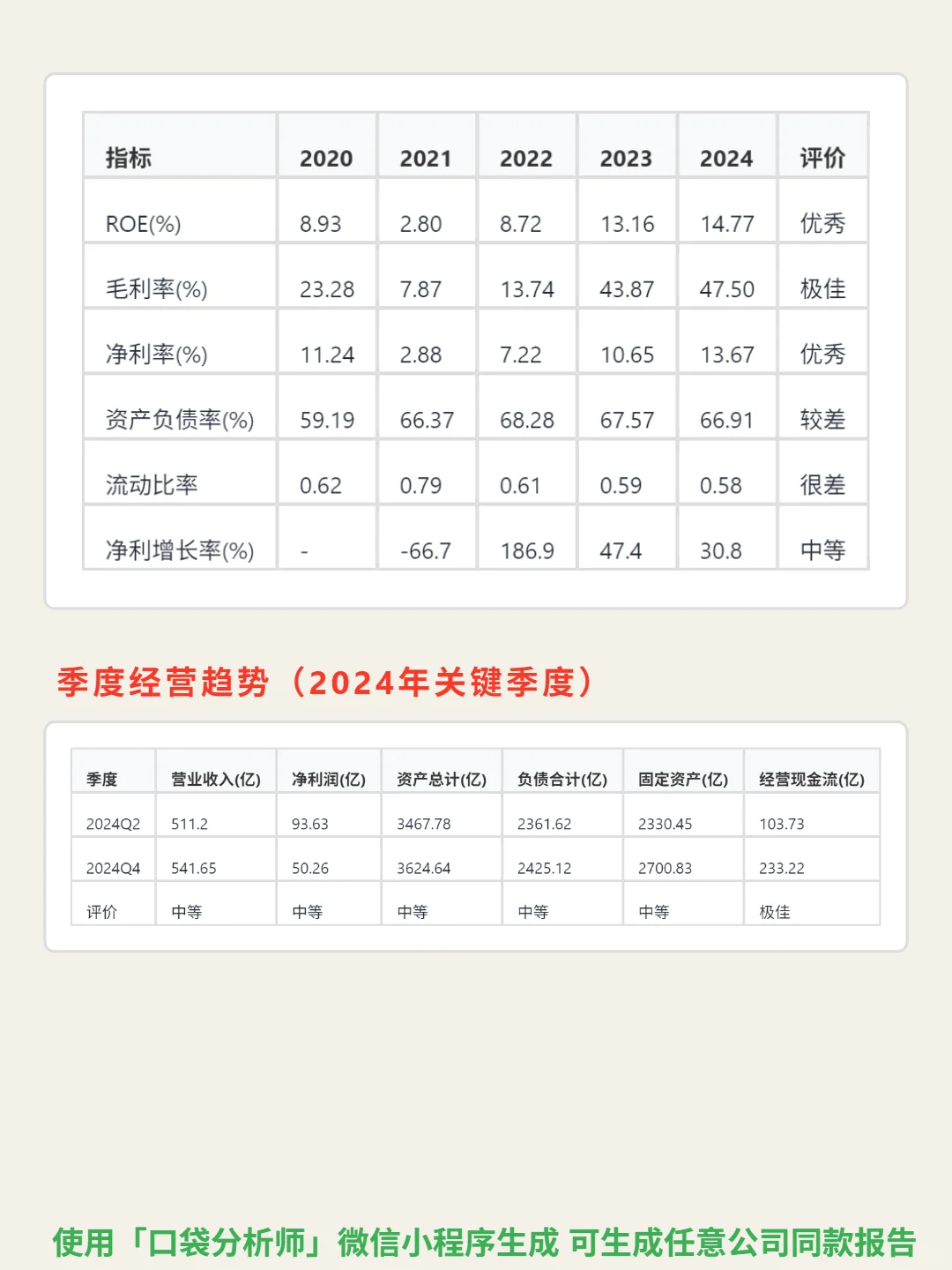

研究华润电力,核心看火电稳盘+新能源驱动的双引擎逻辑。\n \n🎯核心逻辑:电力行业刚需稳定(年增5%,CR5超65%),处新能源转型期(渗透率30%)。华润电力作为央企龙头,装机超60GW,吨煤发电成本较行业低10%-15%,构筑成本护城河。盈利双引擎清晰:火电贡献60%现金流,新能源占比2025年预估达40%,驱动增长。全产业链整合强化议价权,长协煤占比70%+,控制全国5000+发电点,客户黏性强。\n \n📈财务亮点:2024年毛利率47.5%(2020年23.3%),ROE 14.77%(接近优秀线)。净利润从2020年78.2亿增至2024年143.9亿,年复合增长16.5%,2024年增速30.8%。经营现金流净额336.95亿,净利润现金比率2.34,利润质量扎实。资产负债率66.91%(高杠杆),但现金流充沛可对冲短期偿债压力。\n#华润电力 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息