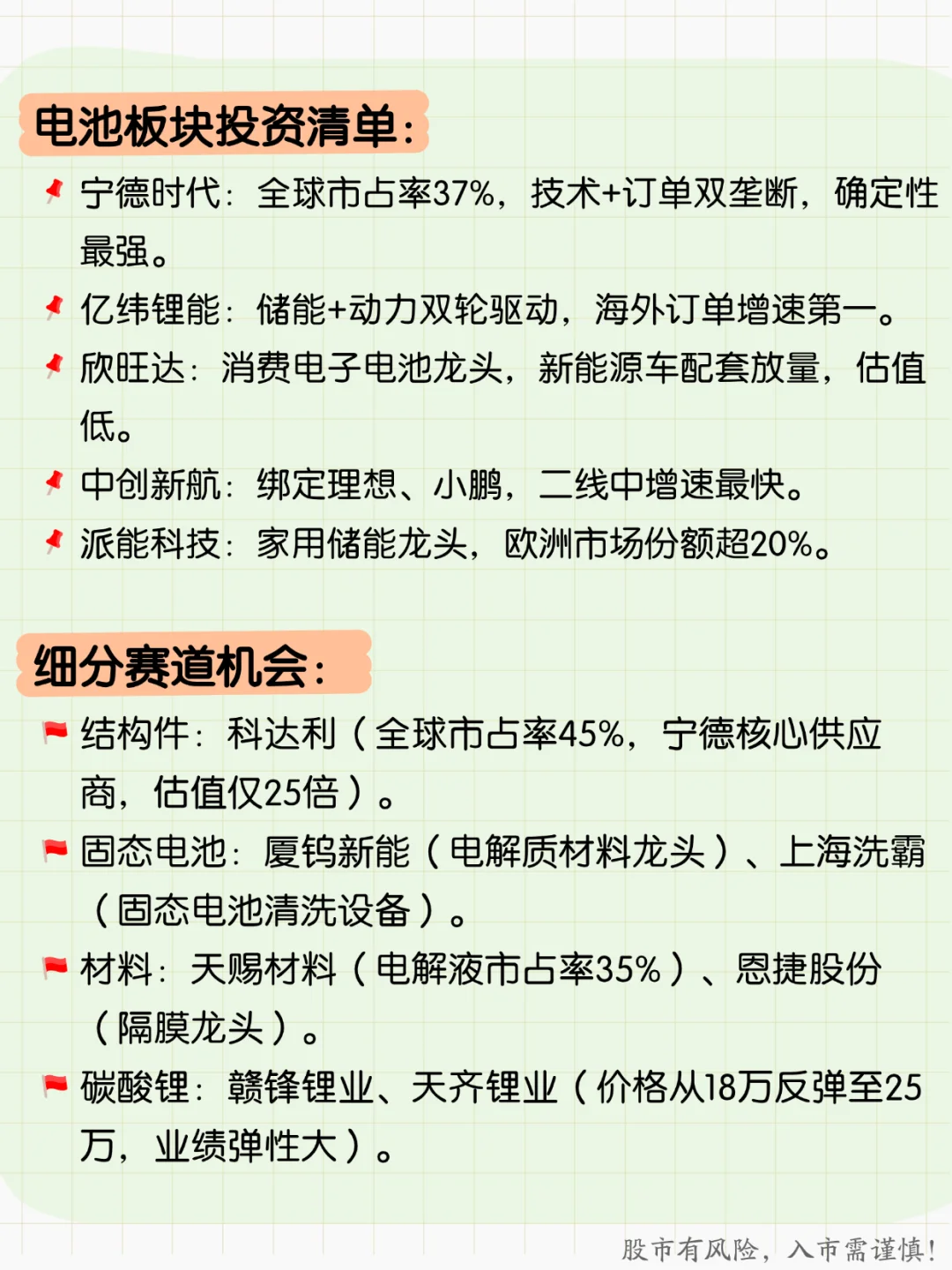

刚看完DW证券43页电池深度研报,结论:全面看好电池板块!\n \n🎯先搞懂:为啥现在该盯电池?\n1️⃣需求端:储能+动储双爆发\n☑️储能是“超级引擎”:全球2025年需求预计暴增60%,国内更猛——容量电价补贴已覆盖15个省份,项目收益率直接从5%拉到8%+,8月招标量同比暴涨50%,头部企业订单排到2026年\n☑️动储稳增长:2025年全球动力电池需求增35%,2026年续涨23%\n \n2️⃣价格端:触底回升\n☑️储能电芯:从2023年底部0.25元/Wh涨到现在0.28元/Wh,涨幅12%\n☑️动力电芯:价格企稳在0.55-0.6元/Wh,叠加碳酸锂从10万/吨反弹至18万/吨,材料成本传导到位,企业毛利率开始修复。\n \n3️⃣供给端:产能出清\n☑️头部企业(宁德、亿纬等):产能利用率80-90%,宁德甚至满产,还在扩产高端产能。\n☑️中小厂商:产能利用率普遍低于50%,很多小厂因资金链断裂停产\n \n✅龙头阵营(宁德时代):绝对的“压舱石”\n核心优势:\n①利润垄断:2024年Q2贡献电池板块89%的利润,单Wh毛利0.12元,比二线企业(0.04-0.05元)高2倍多\n②技术壁垒:研发费用率6%,比二线高2个百分点,累计申请固态电池专利超2000项,600Ah大电芯技术已量产\n③全球化+财务安全垫:海外收入占比34%,欧洲工厂2025年投产;经营现金流587亿元,质保金计提比行业多30%,抗风险能力拉满。\n✔️潜在空间:海外溢价+技术迭代红利,份额还能涨。宁德在海外拿到宝马、奔驰等车企长期订单,单价比国内高10-15%,2026年海外产能释放后,利润弹性会更明显。\n \n✅二线阵营(亿纬/欣旺达/中创新航等):底部反弹的“弹性股”\n逆袭逻辑:3个关键变化\n①盈利回暖:动力电池毛利率从去年的10%左右回升至15-20%,亿纬锂能Q2净利润同比增40%\n②现金流改善:自由现金流同比由负转正,欣旺达上半年现金流达18亿元,不用再靠融资扩产\n③订单突围:抓住龙头产能紧张的窗口期,亿纬拿到特斯拉储能订单,中创新航进入理想供应链,份额从10%提升至13%。\n \n🚀2个必盯大趋势!决定未来3年收益\n出海“抢钱”潮:2026-2027年是爆发期,海外电池价格比国内高15-20%\n技术迭代“抢跑”:谁领先谁就拿份额\n✔️储能:600Ah大电芯2026年全面替代现有产品\n✔️固态电池:2027年小批量装车,宁德、厦钨新能的电解质技术领先行业1-2年\n#A股 #投资 #能源 #研究报告 #电池 #固态电池