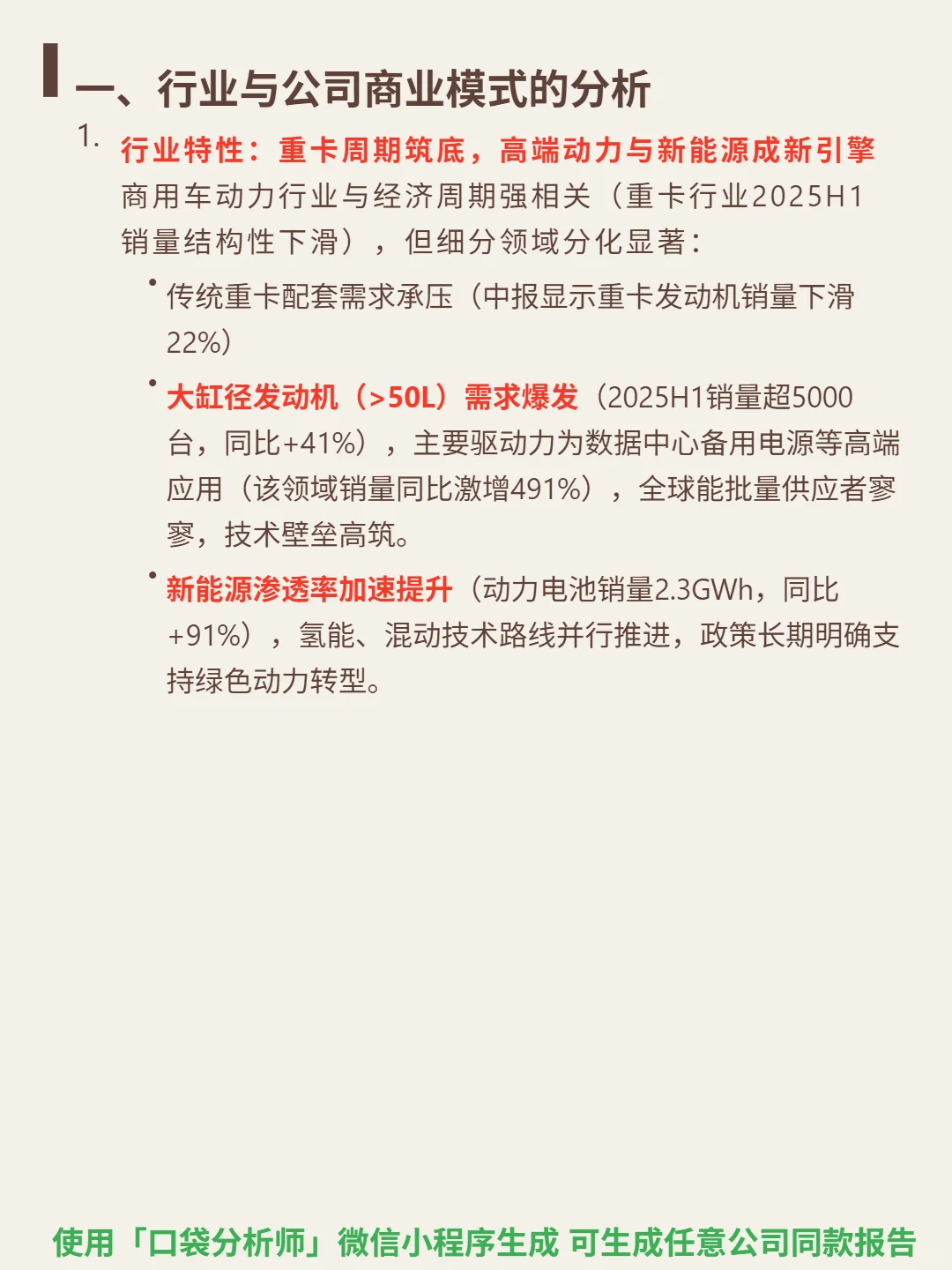

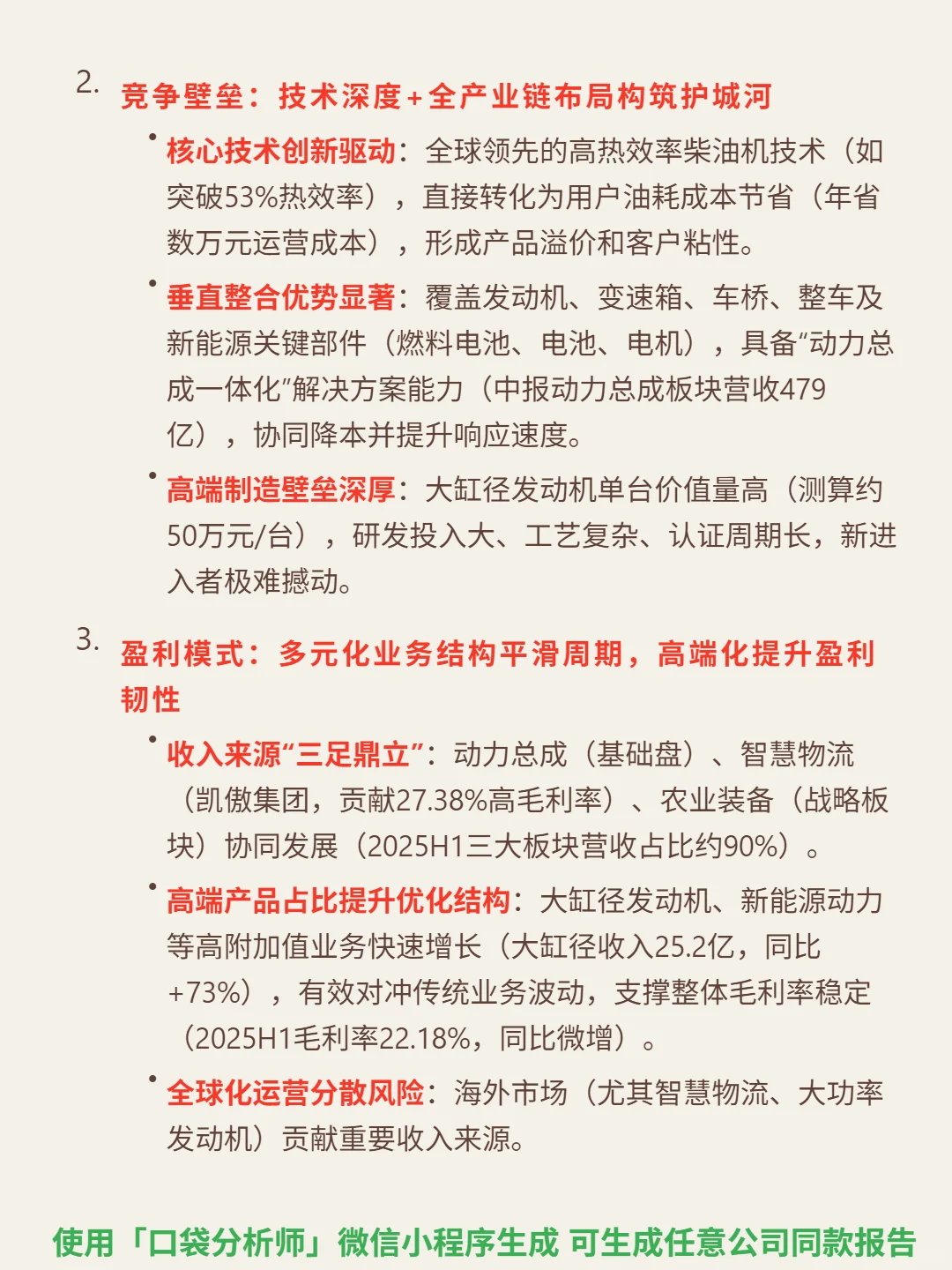

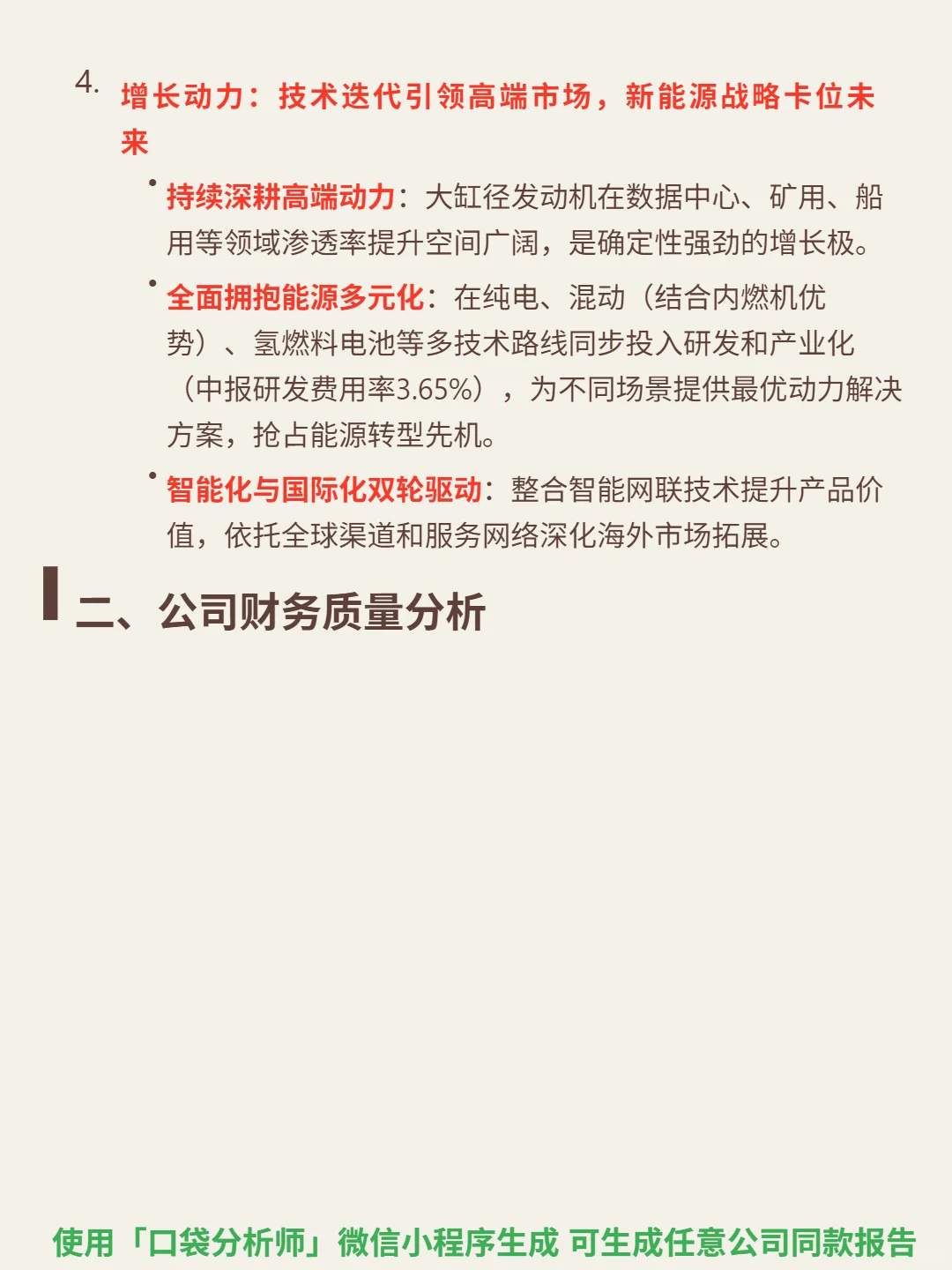

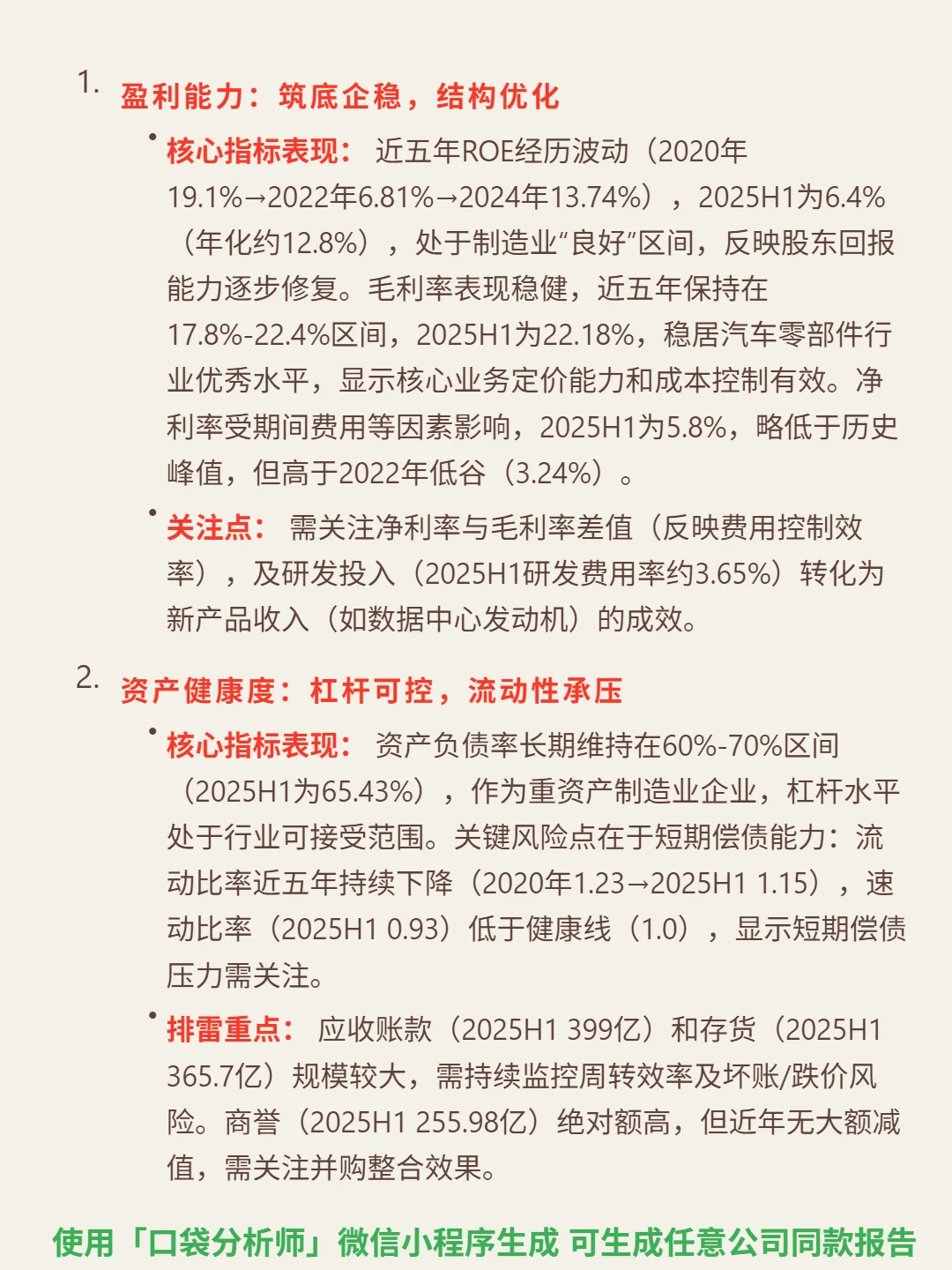

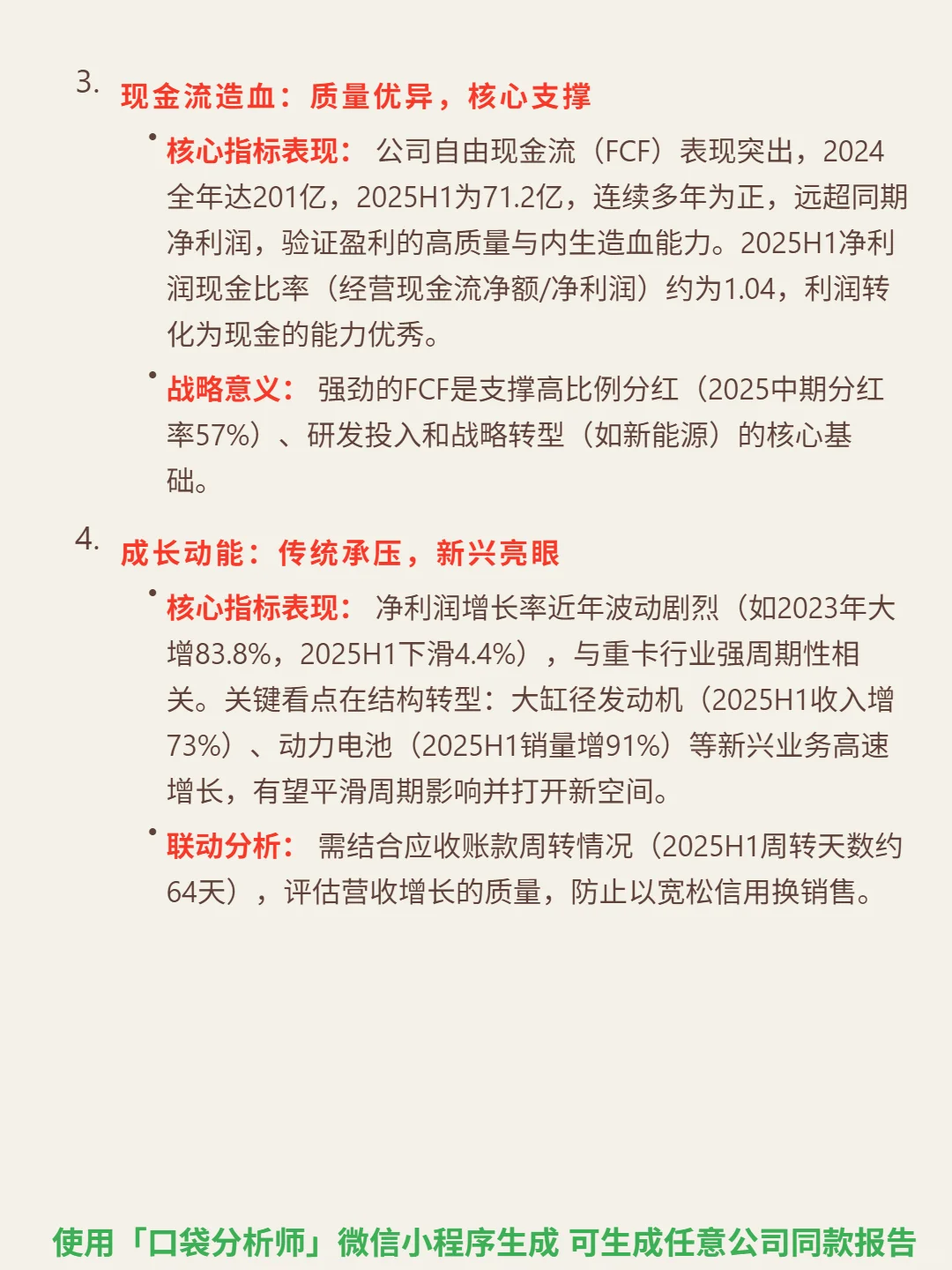

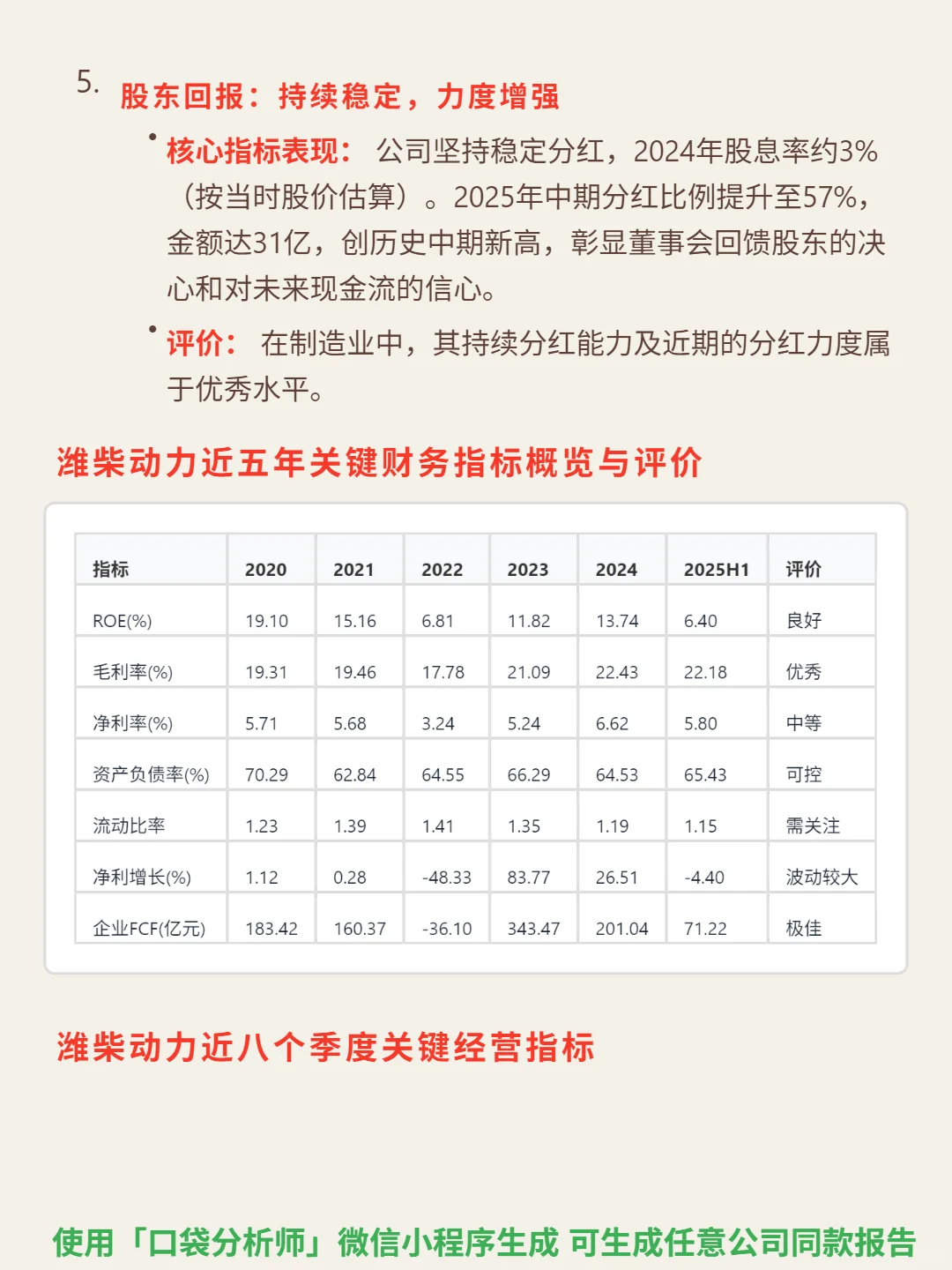

最近研究了潍柴动力,最大的感受是:重卡周期筑底期,大缸径发动机与新能源正成为穿越周期的关键变量。\n \n🎯 核心逻辑:商用车动力系统龙头,商业模式以“技术深度+全产业链整合”为护城河。传统重卡配套承压(2025H1发动机销量下滑22%),但大缸径发动机(>50L)需求爆发(2025H1销量超5000台,同比+41%,数据中心备用电源等高端应用激增491%),全球供应稀缺,技术壁垒高;新能源加速渗透(动力电池销量2.3GWh,同比+91%),氢能、混动路线并行。业务结构“三足鼎立”:动力总成(中报营收479亿)、智慧物流(凯傲集团,毛利率27.38%)、农业装备,协同平滑周期波动。\n \n📈 财务亮点:近五年ROE波动回升(2024年13.74%,2025H1年化12.8%),毛利率稳居行业优秀水平(2025H1 22.18%)。自由现金流表现极佳(2024年201亿,2025H1 71.2亿),支撑57%中期分红率。新兴业务高增:大缸径发动机收入+73%,动力电池销量+91%,对冲传统业务下滑(净利润2025H1同比-4.4%)。短期需关注流动比率(1.15)、速动比率(0.93)及应收账款(399亿)周转效率。\n#潍柴动力 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息