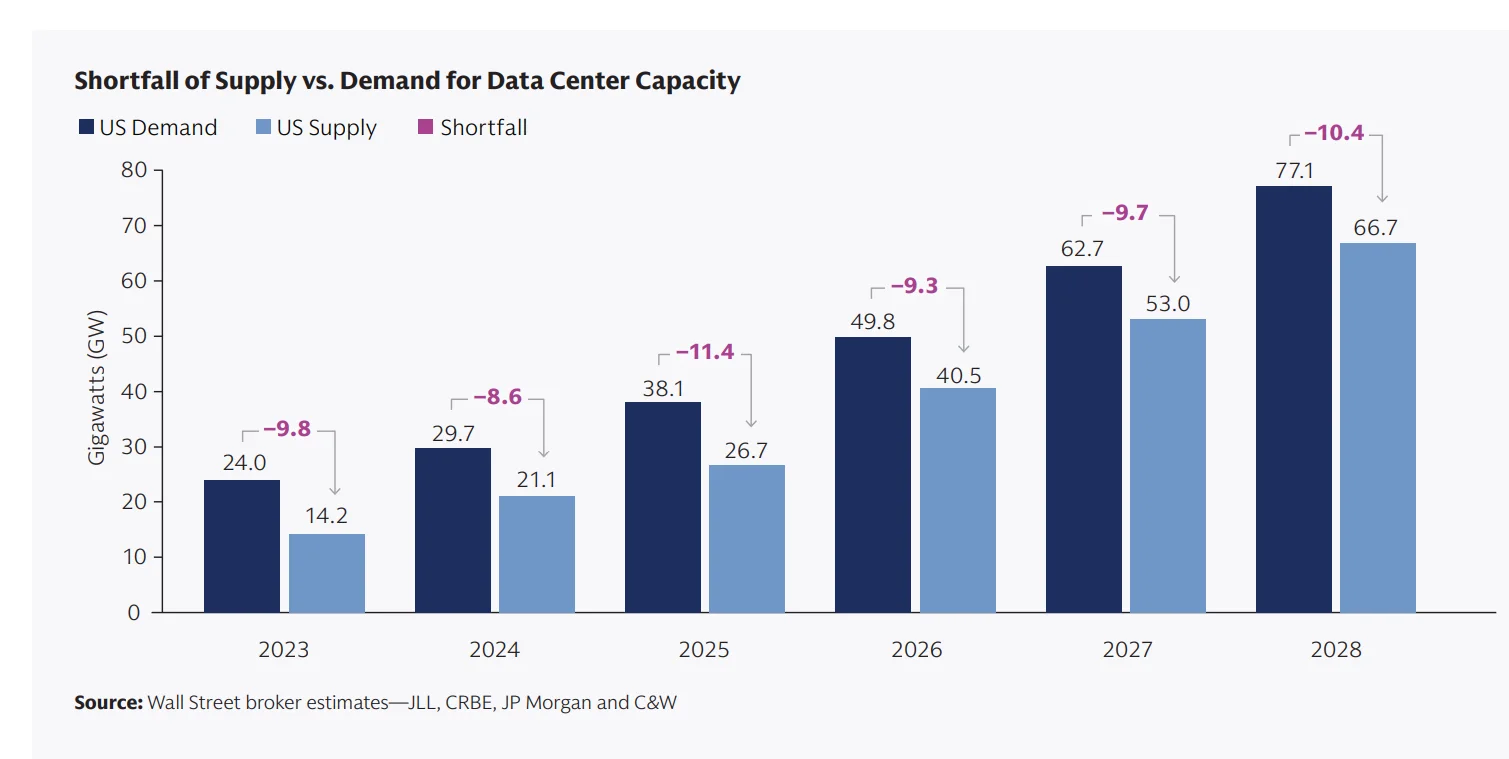

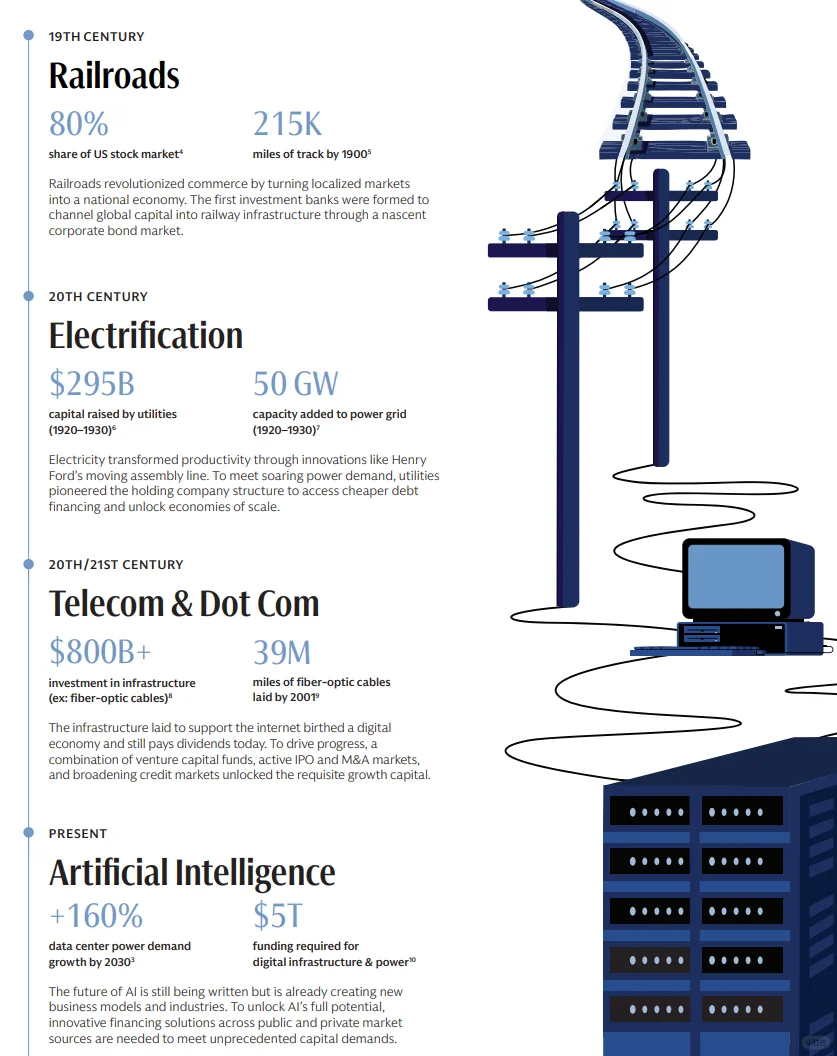

总结:AI 的需求侧(训练+推理)把“算力—电力—资金”绑成一个新三角,真正的瓶颈是电力而不是资本;因此,未来十年最具“类公用事业式”长期现金流且最受资本青睐的,不仅是数据中心本体,更是为其“上电、稳电、降本”服务的全栈基础设施与金融结构化方案。(研报全文三连私)\n \n核心内容:\n1. 需求与成本结构的断代:AI 机房内的“算力设备”成本已达“土建+机电”的 3–4 倍,融资与抵押物逻辑从“类地产”转向“类设备/类生产要素”。\n2.真正瓶颈是电力:到 2030 年数据中心用电将增长约 +160%;到 2027 年,AI 服务器机柜功耗比五年前的云机柜高 50 倍。\n3.区分训练 vs 推理的区位策略:训练不敏感于时延,选“地广电足、冷源友好”的地区;推理敏感时延,更靠近用户。由此带来“远端训练+近端推理”的双区位资产组合。\n4.融资范式演进:从拿地/供电到竖向开发、再到稳定运营,资本“分段进场”;稳定期资产经 SASB CMBS/ABS 或私募配售再融资,降低 50–100bp 利息并释放 25% 现金回流滚动开发。\n5.电力侧组合拳:短期依赖天然气(CCGT+调峰机组),中期叠加风光与储能,长期看核电(含 SMR)。同时出现“表后电源/园区微电网/直供电”绕开并网拥堵。\n6.地缘与“数据中心外交”:数据中心如同 AI 时代的“使馆”,国家通过承接数据中心投资来换取产业、资本与影响力;但同时面临出口管制、税制与隐私合规的博弈。\n7.投融资参与者谱系扩容:除超大云厂(Hyperscalers)外,主权基金、年金险资、基础设施基金与私募信贷共同塑造“长期、低波动、可打包”的资产池。\n \n启示:\n粗分为2条主线:①AI算力基础设施产业链;②新型电力系统与能源解决方案\n细分为5条主线:①IDC运营商(训练/推理双区位);②液冷与温控;③供配电&储能&UPS;④高速互联(光模块/器件);⑤零碳基荷(核电/SMR)。\n#a股 #投资 #人工智能发展 #商业分析 #行业研究 #理财 #投资 #研报 #基金 #多元化投资