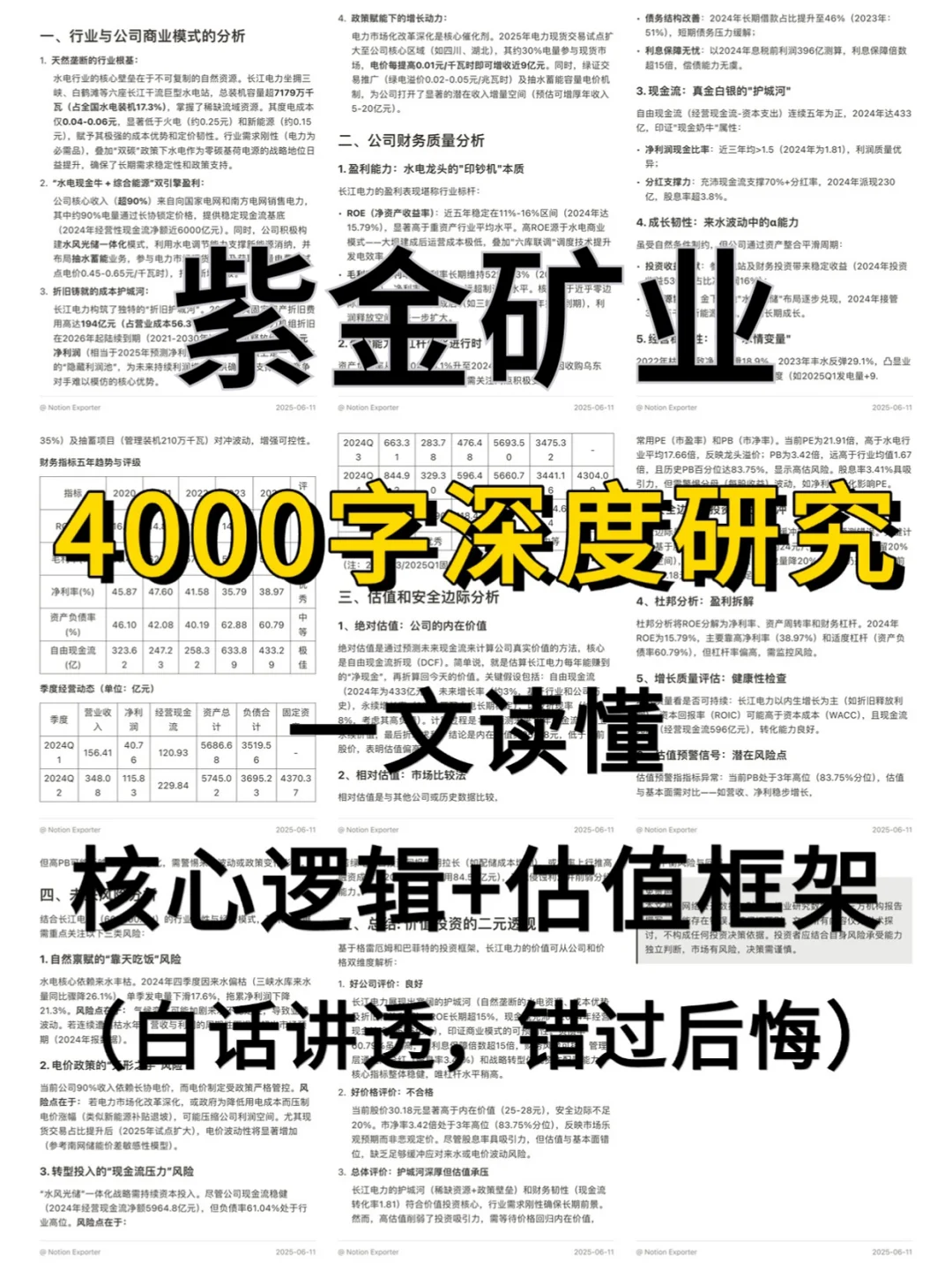

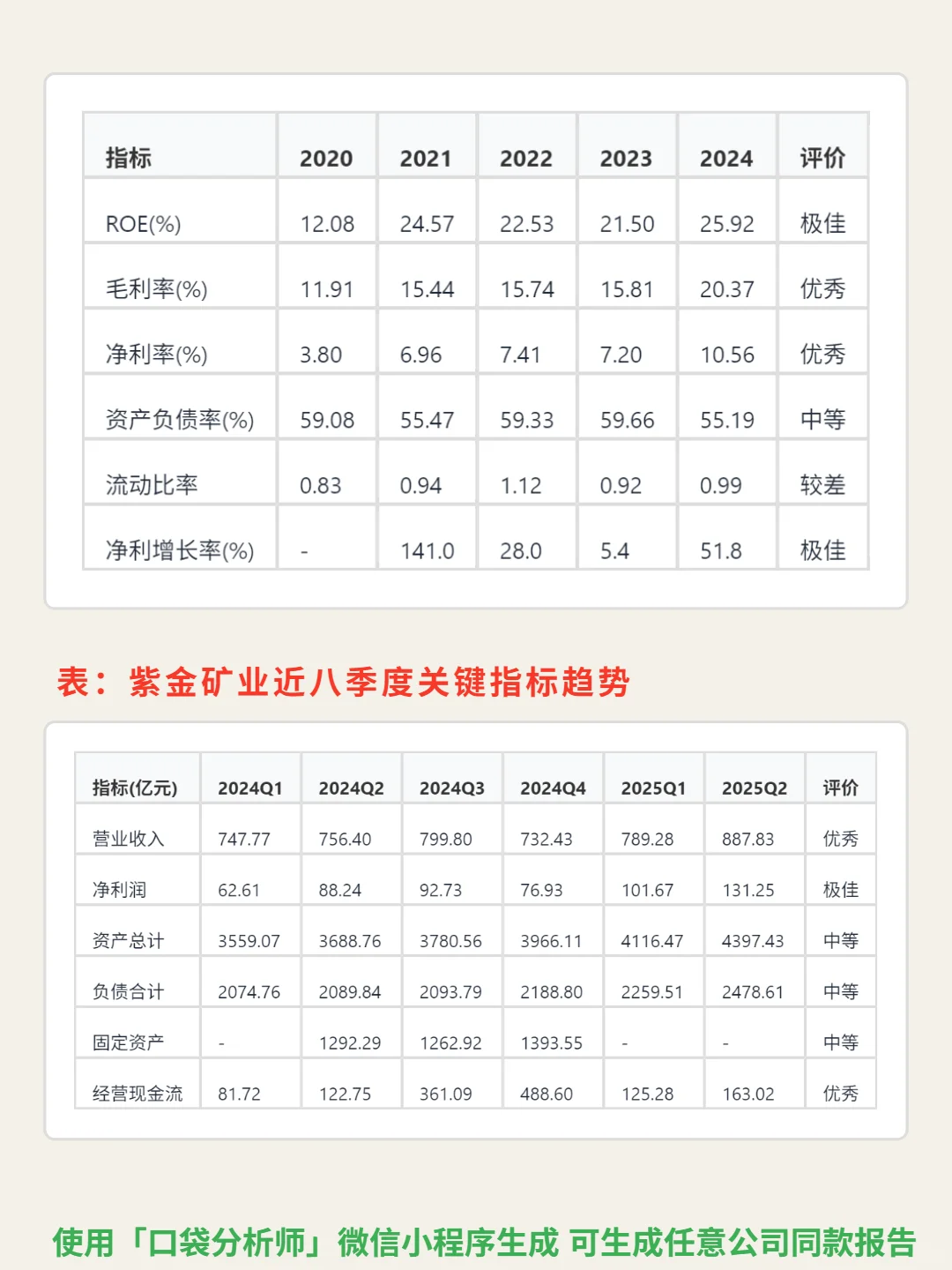

研究紫金矿业,核心在于其在强周期矿业中的成本壁垒与财务韧性,这是穿越周期的关键。\n \n🎯核心逻辑:矿业属强周期行业(3-5年周期),寡头格局(前五大占40%),需求与经济增速正相关。紫金核心壁垒是成本控制,吨铜采矿成本比行业低15-20%(数字化开采助力),规模效应显著(全球30+矿山,2025港股市值7851亿港元)。盈利依赖铜金销售(占比超80%),跟随LME定价,毛利率25-30%。增长靠并购扩张(储量年增10%)和国际化(海外收入超50%)。\n \n📈财务亮点:ROE从2020年12.08%升至2024年25.92%(远超行业15%优秀标准)。2024年毛利率20.37%、净利率10.56%,均高于制造业基准。资产负债率55.19%(40-60%安全区间),流动比率0.99(需警惕短期偿债压力)。自由现金流连续5年为正,2024年达240.63亿,净利润现金比率1.52。2024年净利润增速51.8%,营收年复合增长15.4%,成长源于内生经营。\n#紫金矿业 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息