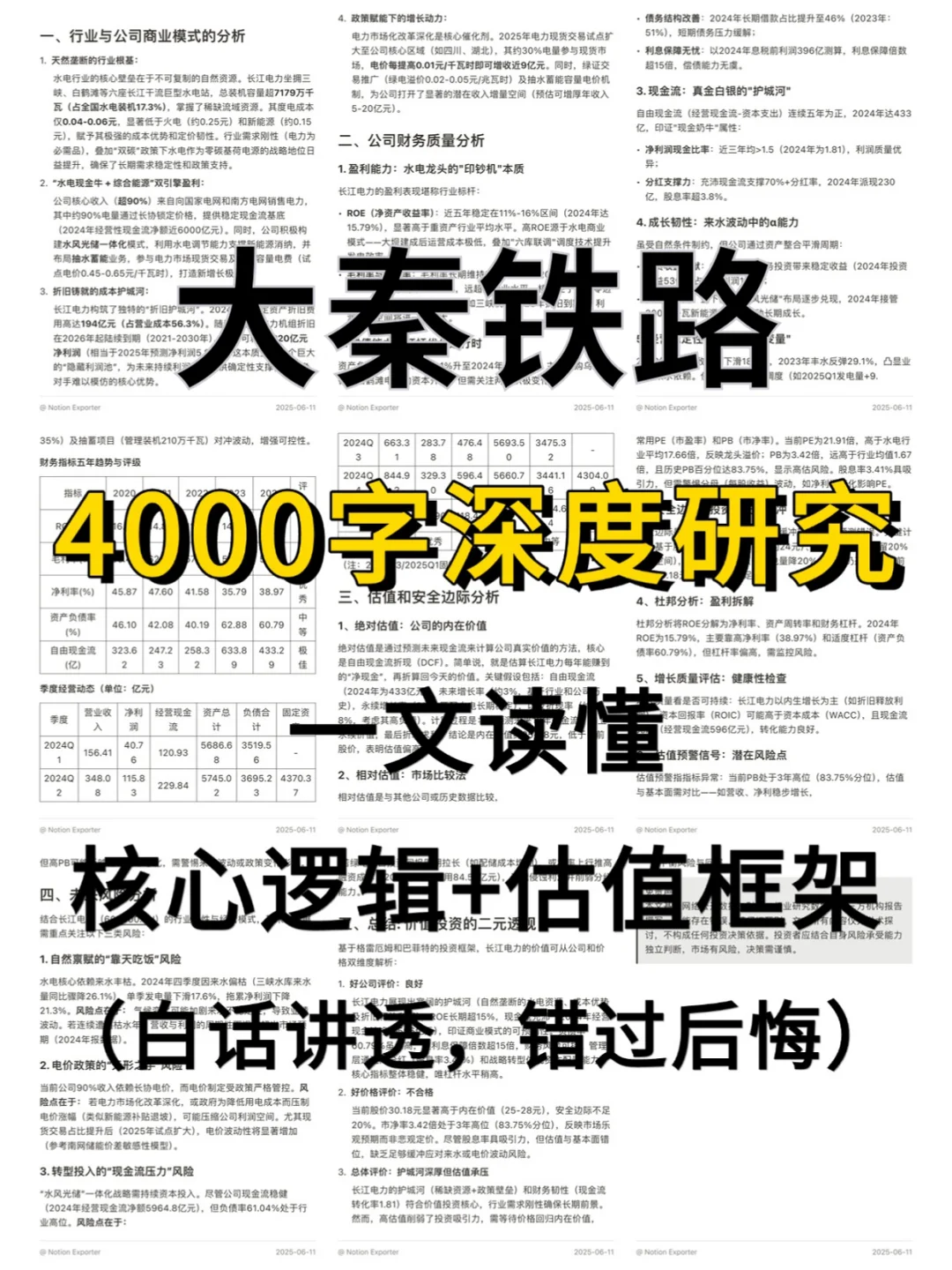

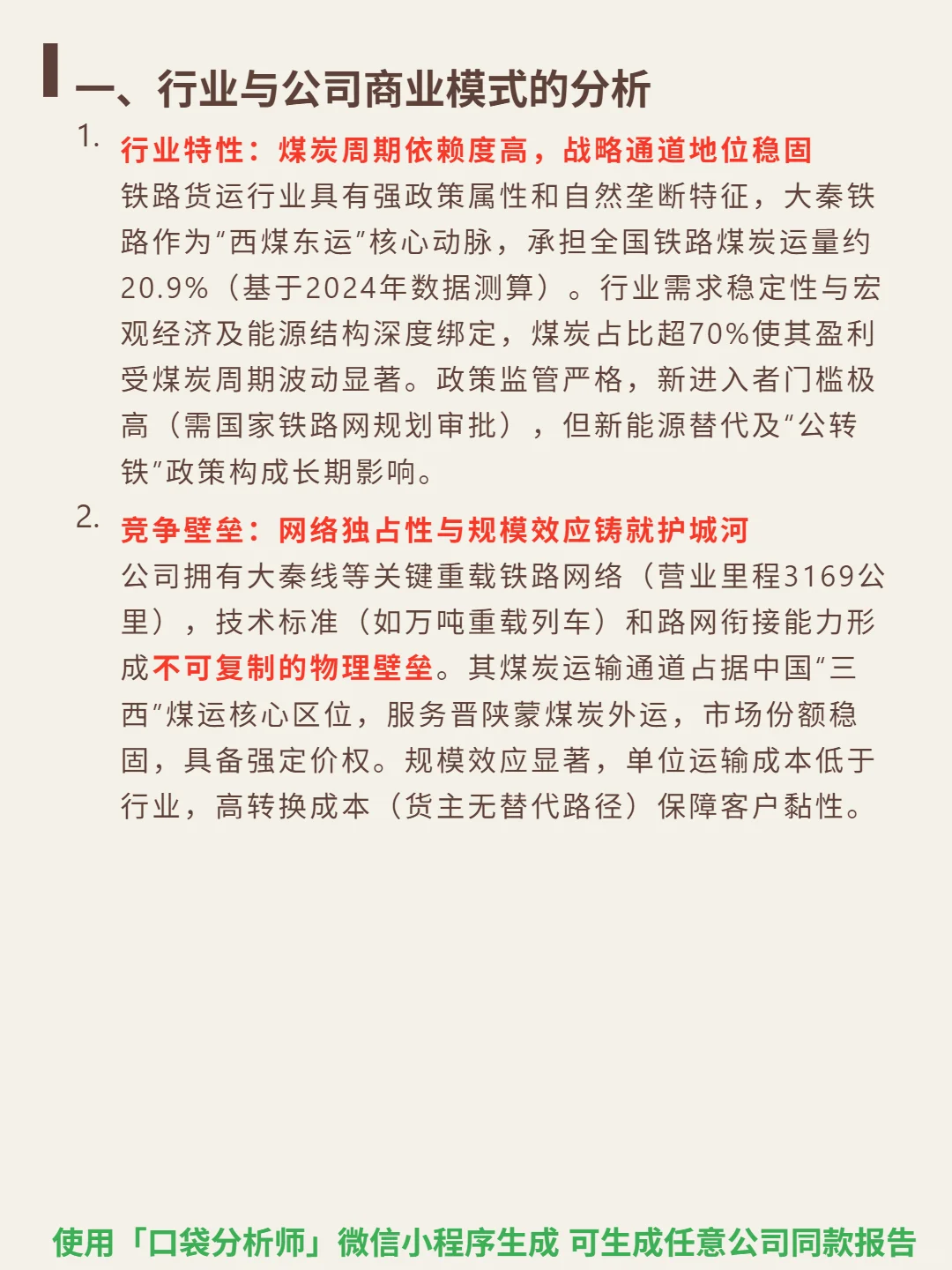

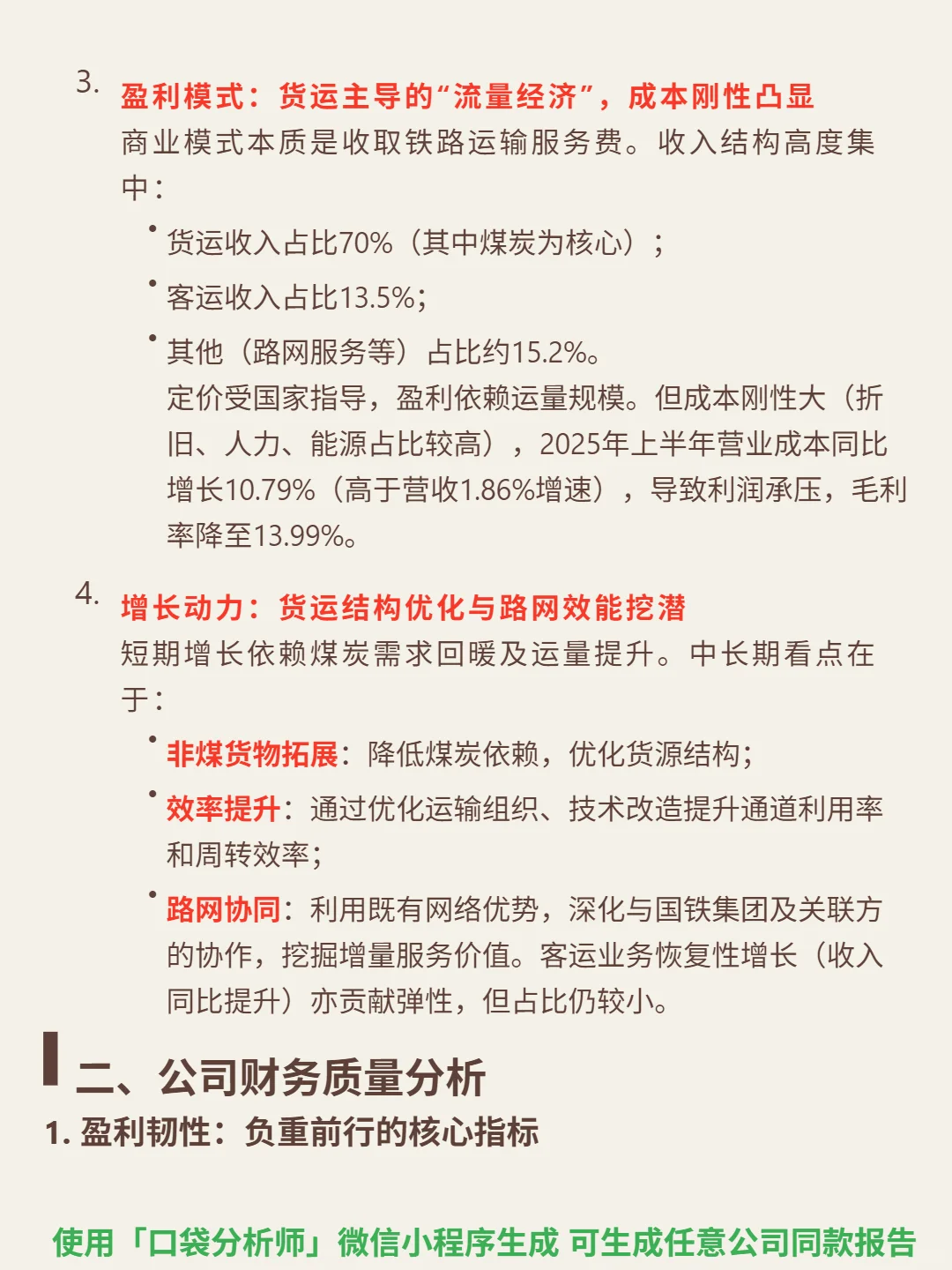

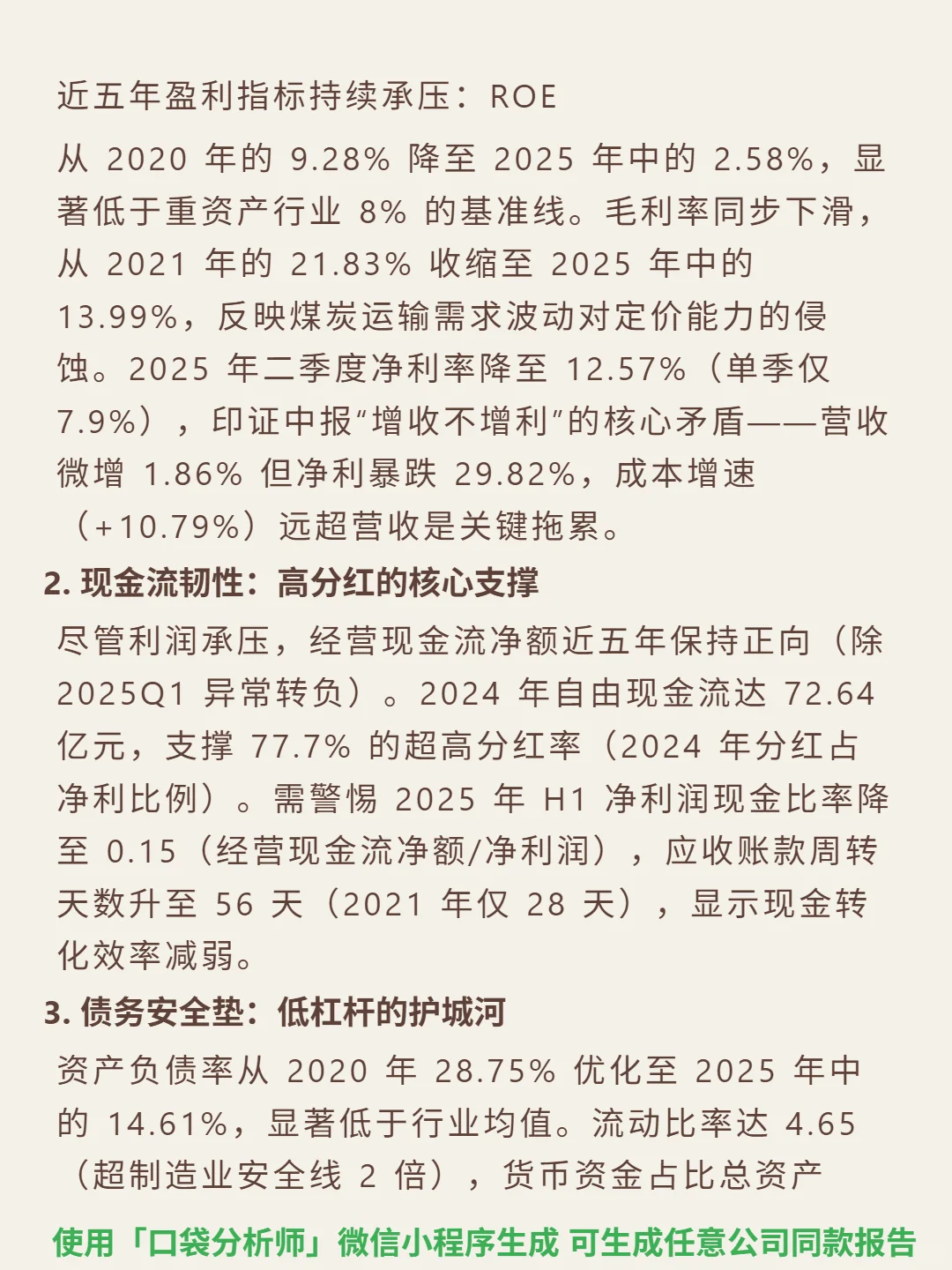

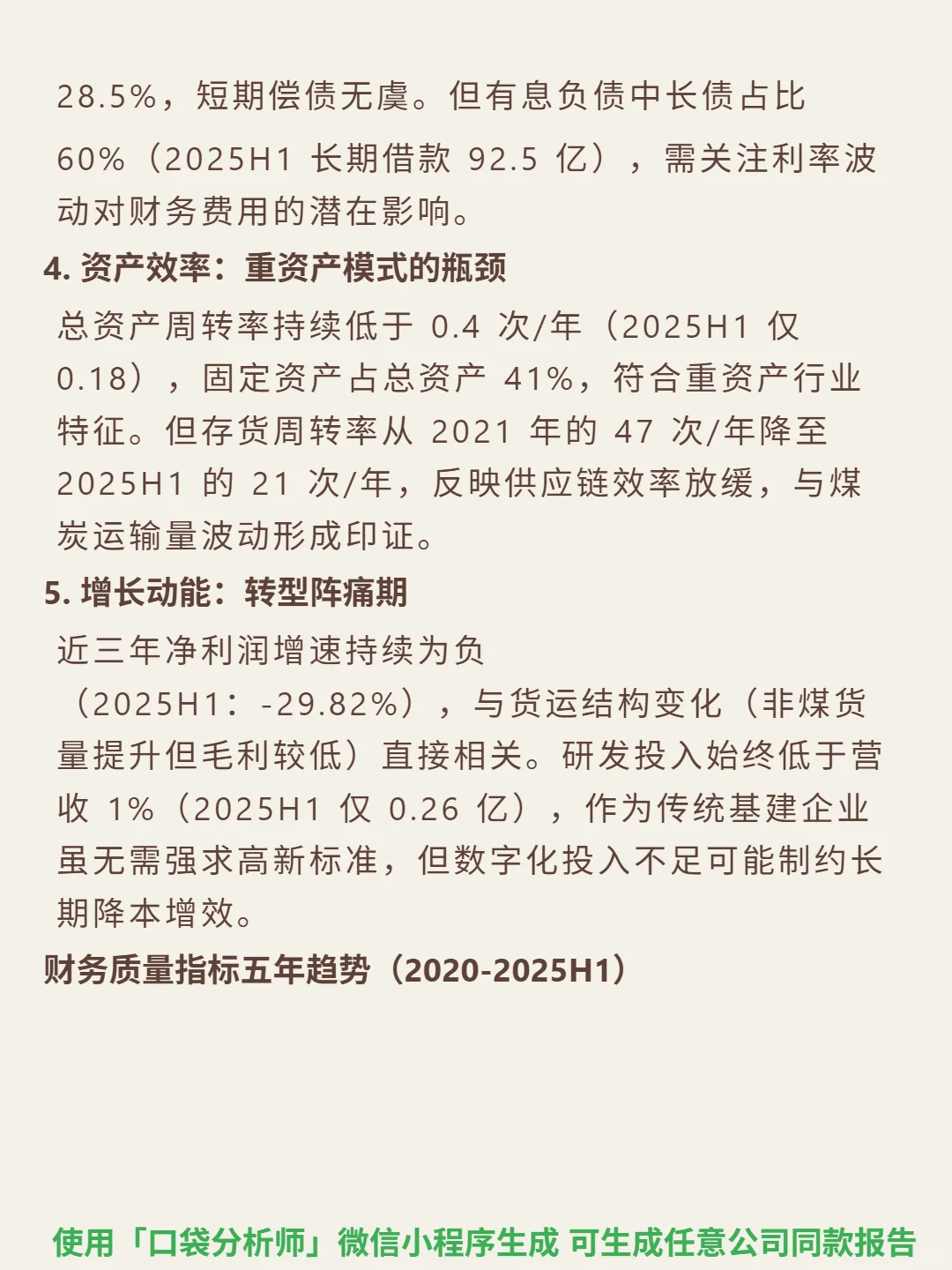

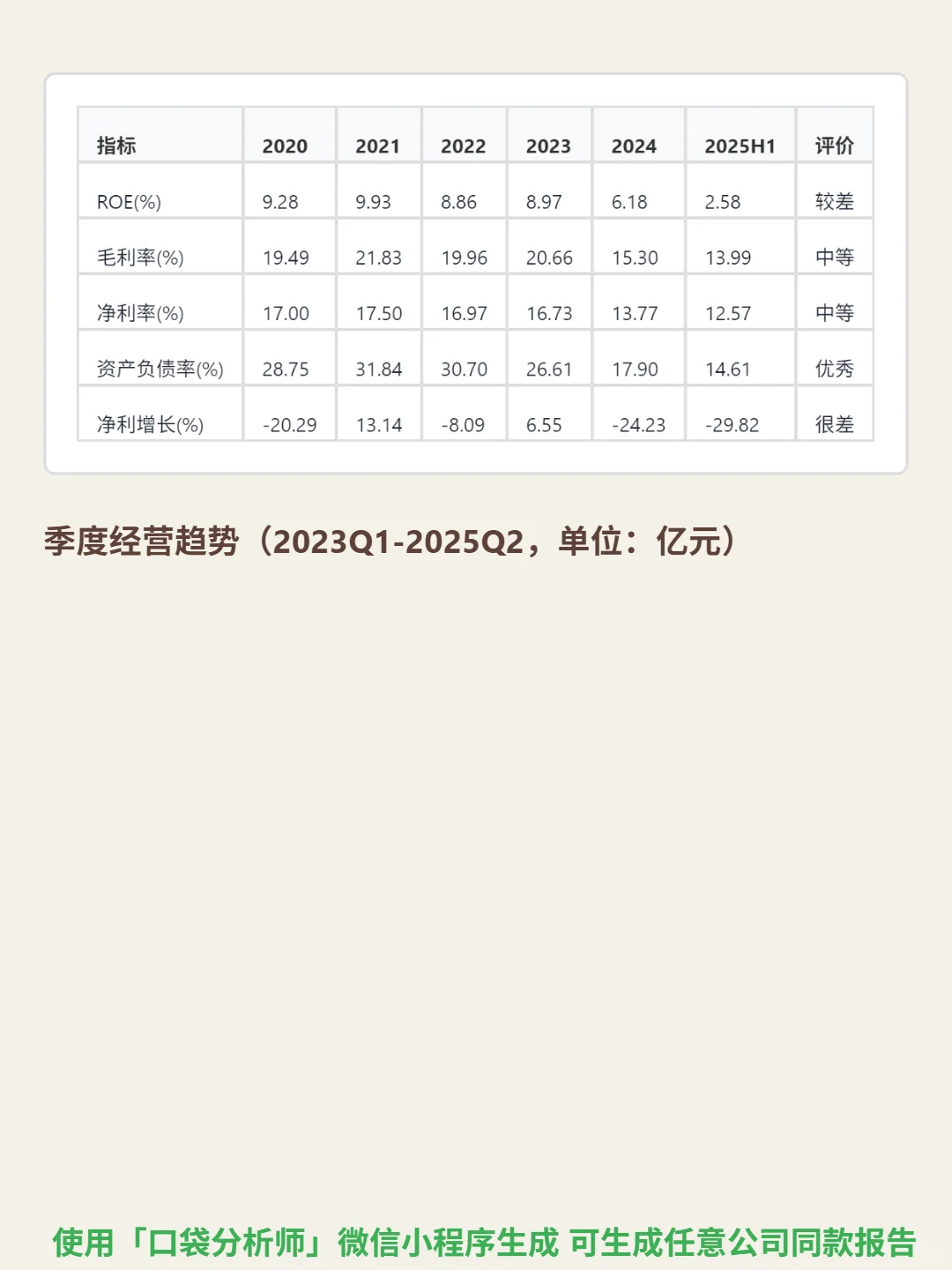

最近研究了大秦铁路,核心矛盾在于:利润持续承压但低负债与高分红形成安全垫。\n \n🎯 核心逻辑:作为“西煤东运”核心动脉,承担全国铁路煤炭运量约20.9%(2024年),营业里程3169公里。商业模式以货运为主(营收占比70%,煤炭为核心),定价受政策监管,盈利依赖运量规模。壁垒在于不可复制的重载铁路网络(万吨列车技术)和规模效应,成本刚性(折旧、人力、能源占比高)。\n \n📈 财务亮点:近五年盈利指标下滑,ROE从2020年9.28%降至2025H1的2.58%,毛利率13.99%(2025H1),净利润增速-29.82%(2025H1),主因成本增速(10.79%)远超营收(1.86%)。但资产负债率14.61%(2025H1,行业低位),流动比率4.65,短期偿债无忧。2024年自由现金流72.64亿元支撑77.7%高分红率,2025H1现金转化效率减弱(净利润现金比率0.15,应收账款周转天数56天)。\n#大秦铁路 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息