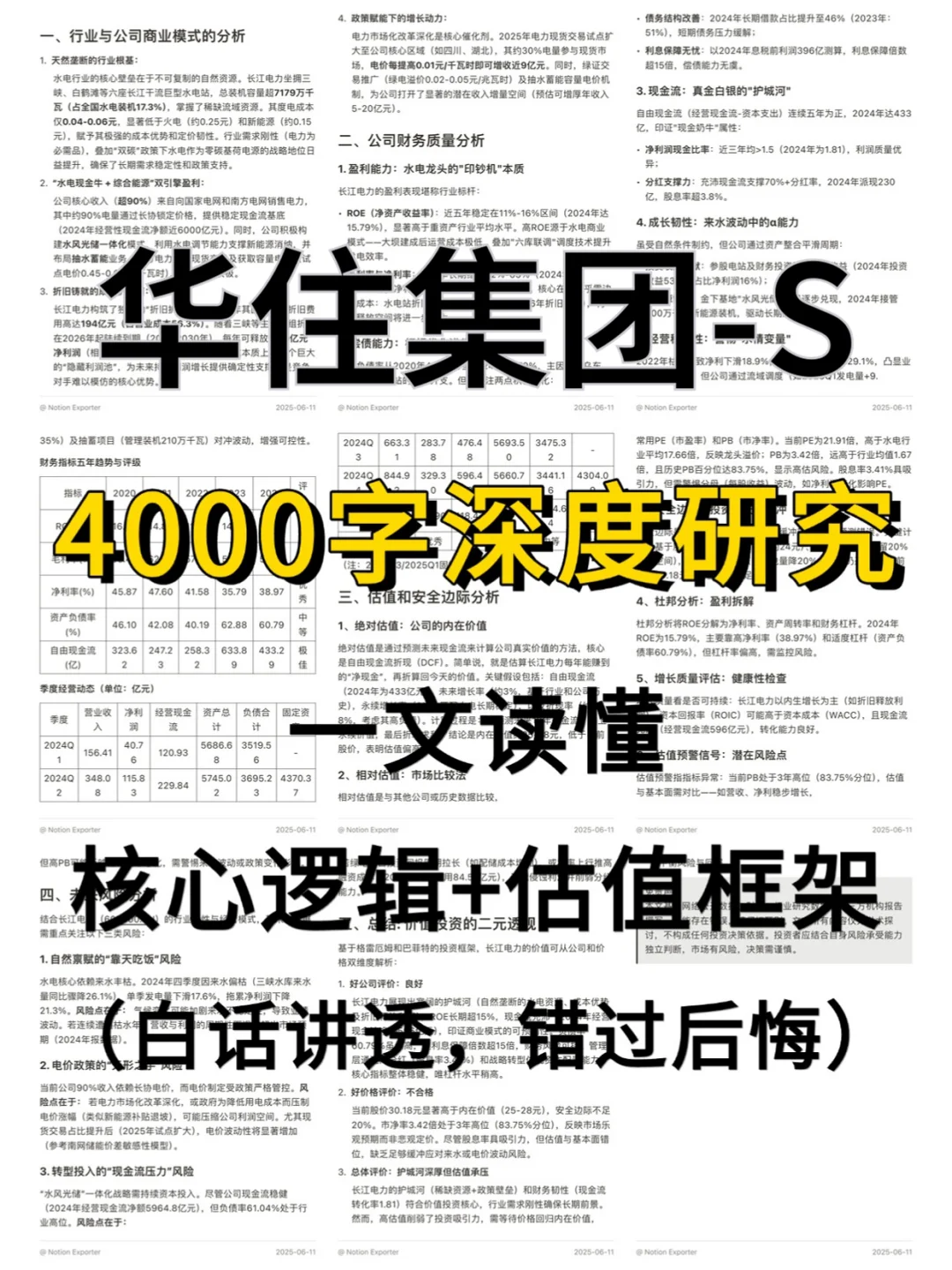

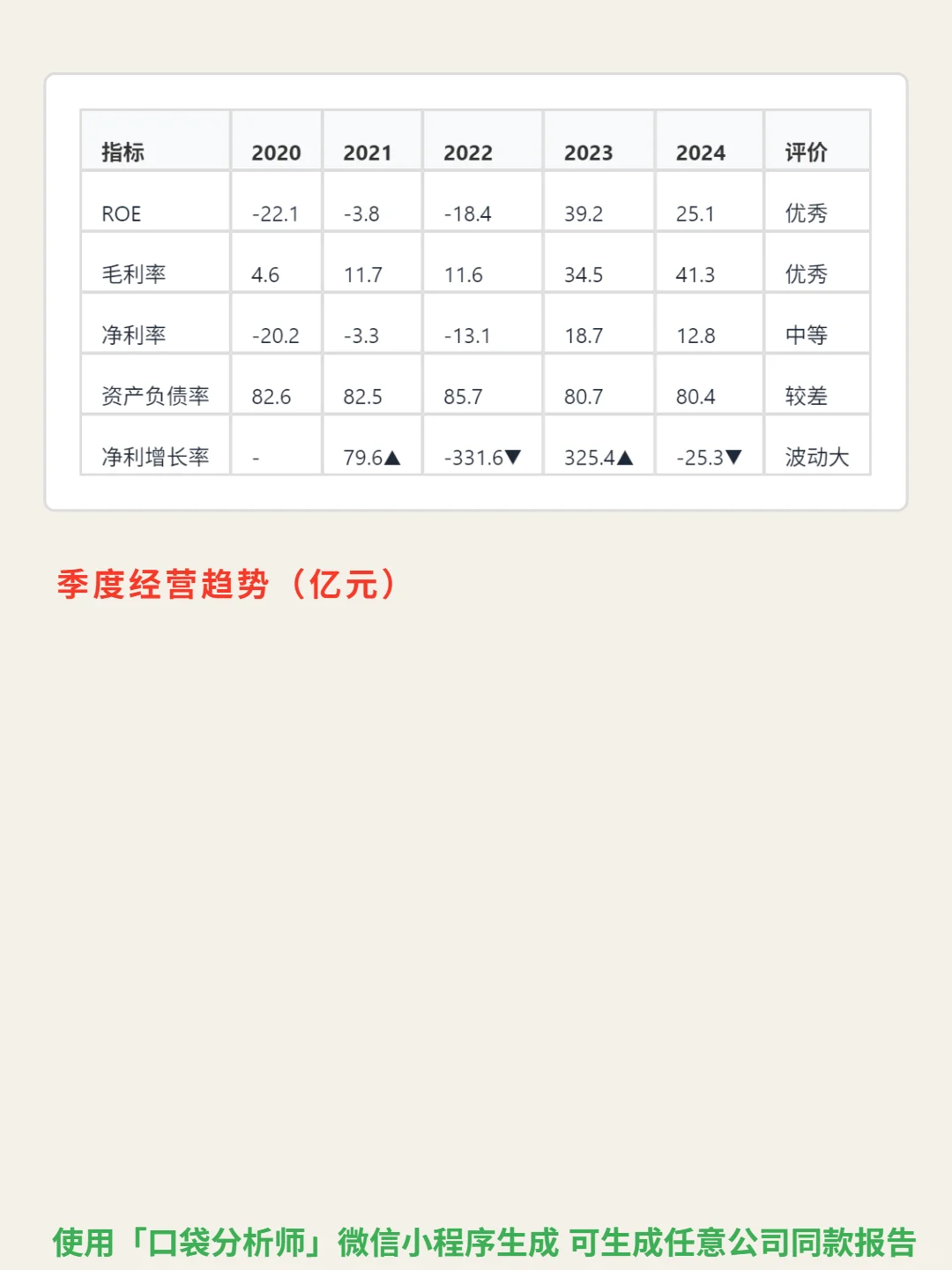

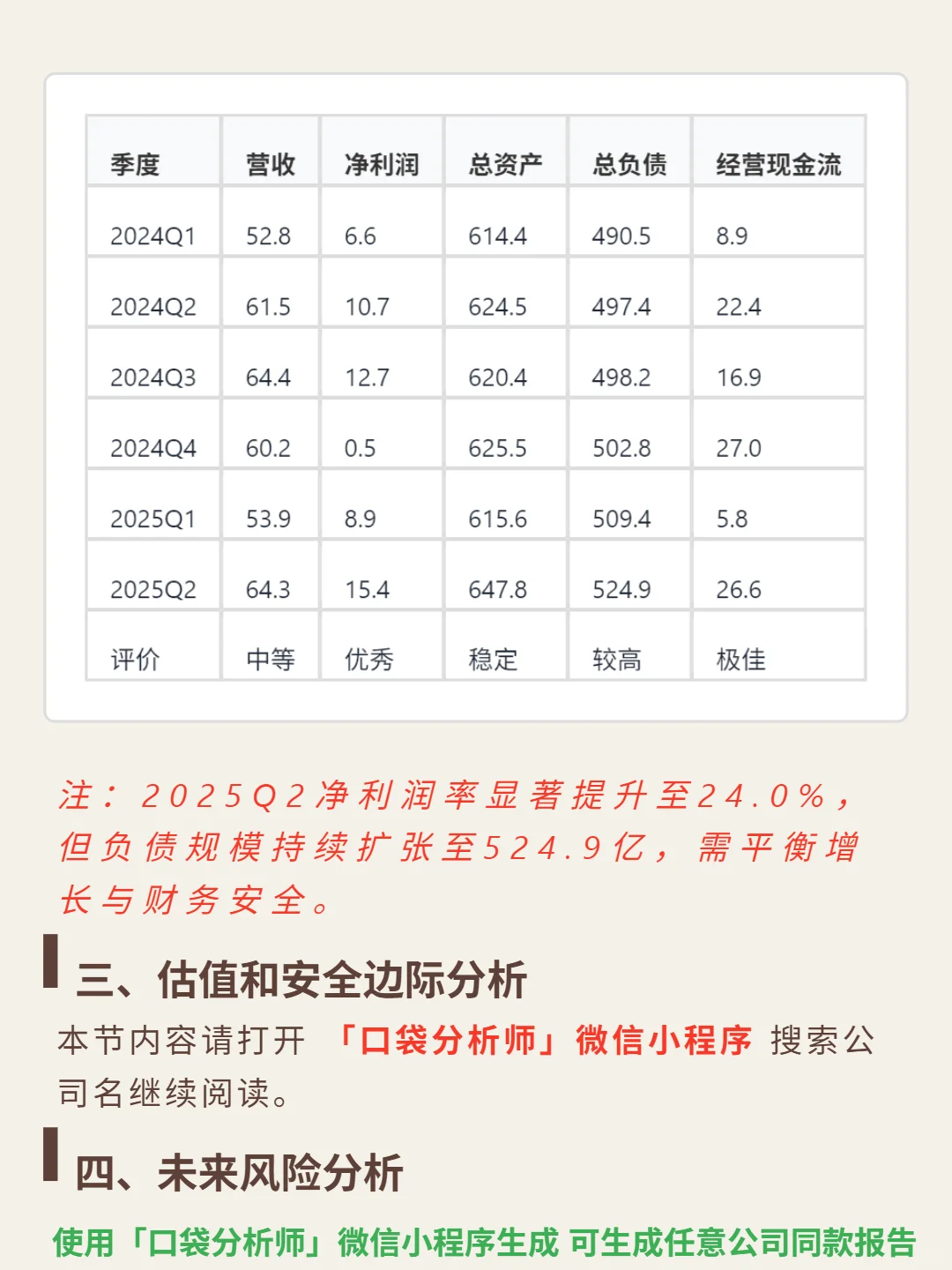

研究华住集团,最核心的矛盾在于:轻资产扩张的强盈利能力与高负债压力的平衡。\n \n🎯 核心逻辑:中国酒店龙头(CR3市占率35%,经济型超50%),商业模式以“品牌+管理输出”的轻资产加盟为主(占比91%),单店收初始加盟费(约50万)及营收抽成(7%-10%);中高端布局(收入占比52%)构建抗周期能力,其RevPAR跌幅(2%-4%)显著低于经济型(8%);1.93亿会员贡献76%间夜量,直销占比86%,客户获取成本低行业30%。\n \n📈 财务亮点:盈利能力强劲,2023年ROE 39.2%、2024年25.1%,毛利率41.6%、净利率24%(2025Q2);现金流扎实,2023-2024年经营现金流连续超75亿,2024年自由现金流66.2亿;成长稳健,2024年营收增72.5%,净利润从2022年亏损18.1亿转为2024年盈利30.5亿。风险点:资产负债率长期超80%(2025Q2 81%),流动比率0.81,短期偿债压力显著。\n#口袋分析师 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息