大家好~最近刷到一份摩根士丹利的重磅研报,核心观点只有一句话:AI正在掀起一场存储超级周期!如果说 2023-2024 是GPU的狂飙时代,那么2025-2026,就是存储的黄金窗口期。

🌟为什么说是“超级周期”?

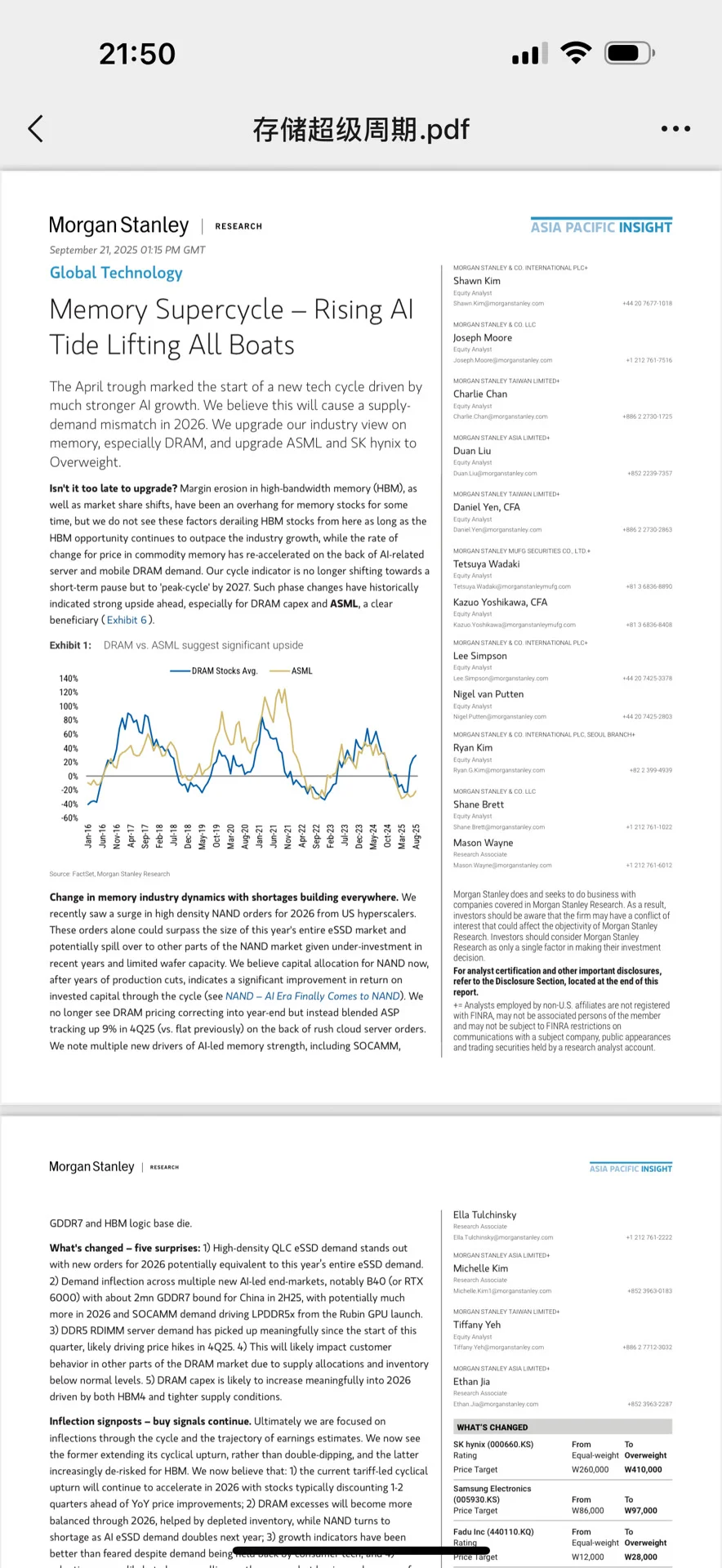

摩根士丹利认为,2025年4月就是底部,AI带来的需求将推动存储行业在2026年出现供需缺口,并且持续到2027年。这次和以往不同,不是短暂反弹,而是结构性大机会。

五个“惊喜”信号:

eSSD需求爆发:美国云厂商已经锁定2026年的高密度QLC eSSD订单,规模等于今年整个eSSD市场!

AI新终端拉动:RTX6000(GDDR7)、Rubin GPU(LPDDR5x)、SOCAMM 等新产品带来存储新需求。

DDR5服务器起飞:从今年Q4开始价格上行,推升DRAM景气。 库存见底:客户手里的货不多,价格容易被拉动。

DRAM资本开支回暖:2026年起DRAM投资大增,HBM4量产在即。

🌟行业逻辑

NAND 优于 DRAM:NAND过去几年缺乏投资,现在产能紧张+AI需求爆炸,价格弹性最大。

HBM 依旧香:虽然有人担心毛利,但AI大模型离不开高带宽内存,SK hynix、三星依旧是大赢家。

设备链同步受益:ASML(光刻)、KLA(良率控制)、Advantest/Disco(测试、切割),都是周期受益者。

🌟谁是核心受益者?

美国:SanDisk(NAND弹性最大)、美光(AI DRAM受益)

韩国:三星(Top Pick,HBM4潜力大)、SK hynix(Solidigm NAND加持)、Fadu(eSSD控制器龙头)。

日本:铠侠KIOXIA(BiCS-8 技术领先)。

大中华区:兆易创新、华邦电、旺宏(NOR/DRAM)、朗科 & 群联(模组厂,NAND周期受益)。

🌟未来趋势展望

NAND:2026年供给缺口预计2%,乐观情景下可达8%。

DRAM:DDR5、HBM4驱动,2026年WFE投资同比+10%,到327亿美元。

HBM市场:从2023年的30亿美元 → 2027年的530亿美元,复合增速高达97%!

2025-2026,存储的“超级周期”已经在路上。对投资者来说,这是值得关注的黄金窗口期!#存储芯片 #存储 #dram #hbm