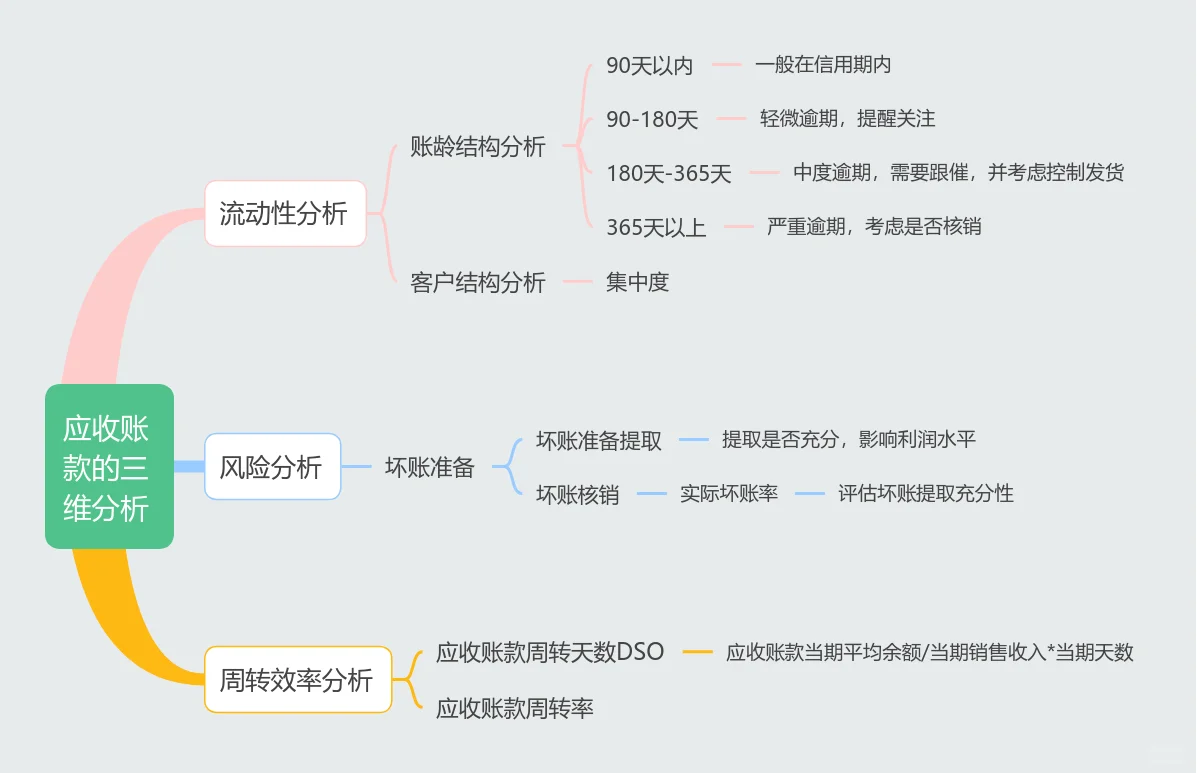

一、流动性分析\n \n1.账龄结构分析:制造业目前普遍的回款周期都在60-90天,据此可以将应收账款按账龄分层\n•90天以内:一般在信用期内;\n•90-180天:轻微逾期,可以提示销售部门关注\n•180-365天:中度逾期,重点催收,并考虑控制发货(结合客户信用管理)\n•365天以上:严重逾期,考虑是否走法律途径,以及是否申请核销\n注:如果不按照统一口径而是按照实际合同付款周期计算每家客户的账龄,将使结果更加准确\n \n2.客户结构分析:看客户依赖-IPO审核中客户集中度属于重点关注项目\n•一般计算前5或者前10名客户的应收账款合计占应收账款总额的比重,如果超过60%(这里只是参考值,不同行业有所差异),说明很依赖这几个客户回款,企业抗风险能力弱,就更需要关注这几个客户的财务情况\n注:我曾经一家公司,第一大客户占比超30%,突然将回款方式由电汇改成承兑汇票,一下子给公司造成了不小的利息损失\n \n二、风险分析\n \n1.坏账准备提取:是否充分,影响利润水平\n•很多企业日常会计核算并不提取坏账准备,这时候就怕审计,尤其在应收账款显著增长的年份。我遇到过一家企业,日常财务数据很好看,后来准备IPO,结果会计师两大调整:存货跌价和坏账准备,一下子把利润干掉大半,把企业整了个“措手不及”\n•坏账准备率=期末坏账准备余额/期末应收账款余额,可以通过跟踪指标的变化情况,跟踪坏账准备的波动情况;也可以和行业数据对比,看坏账提取的是否充分\n \n2.坏账核销:实际发生的坏账损失\n•通过实际坏账损失,评估坏账准备提取是否充分(当然,一般情况下实际损失要比提取的坏账准备少很多)\n•用来评估和调整客户信用政策、预测未来可能的损失等\n \n三、周转效率分析\n \n1.应收账款周转天数(率):二者本质一致\n•DSO=应收账款当期平均余额/当期销售收入*当期天数,可以通过趋势跟踪,或者行业对比,评估应收账款周转效率\n•如果DOS显著高于同行,则需要考虑公司是否市场竞争力不足,或者采用牺牲信用期换取销售收入的营销策略\n注:应收账款使用余额而非净额。虽然使用赊销对应的销售收入计算更加准确,但实务中很难区分,因此使用全部销售收入可以使计算简化#财务 #财务分析 #财务bp #应收账款 #应收账款管理