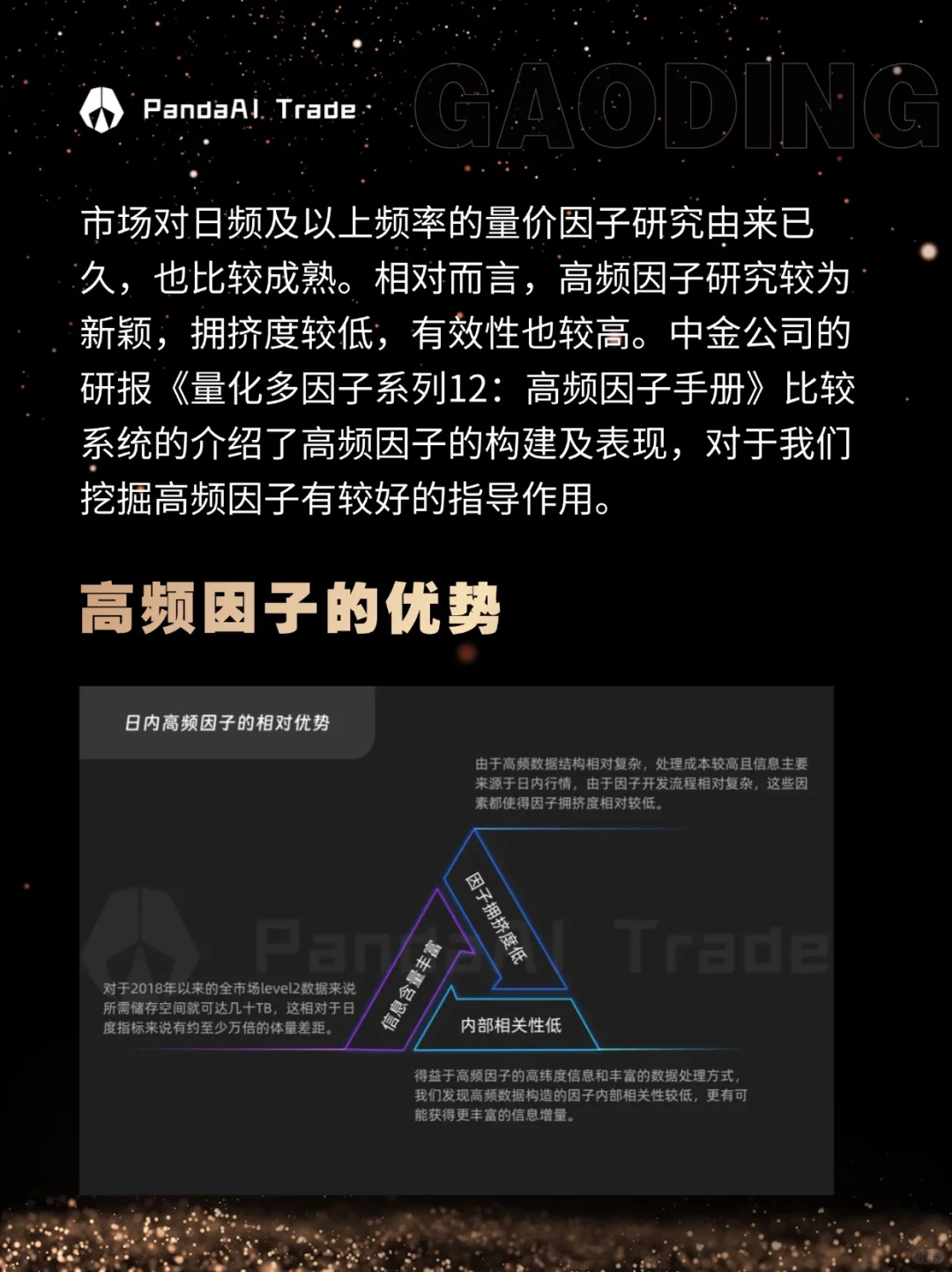

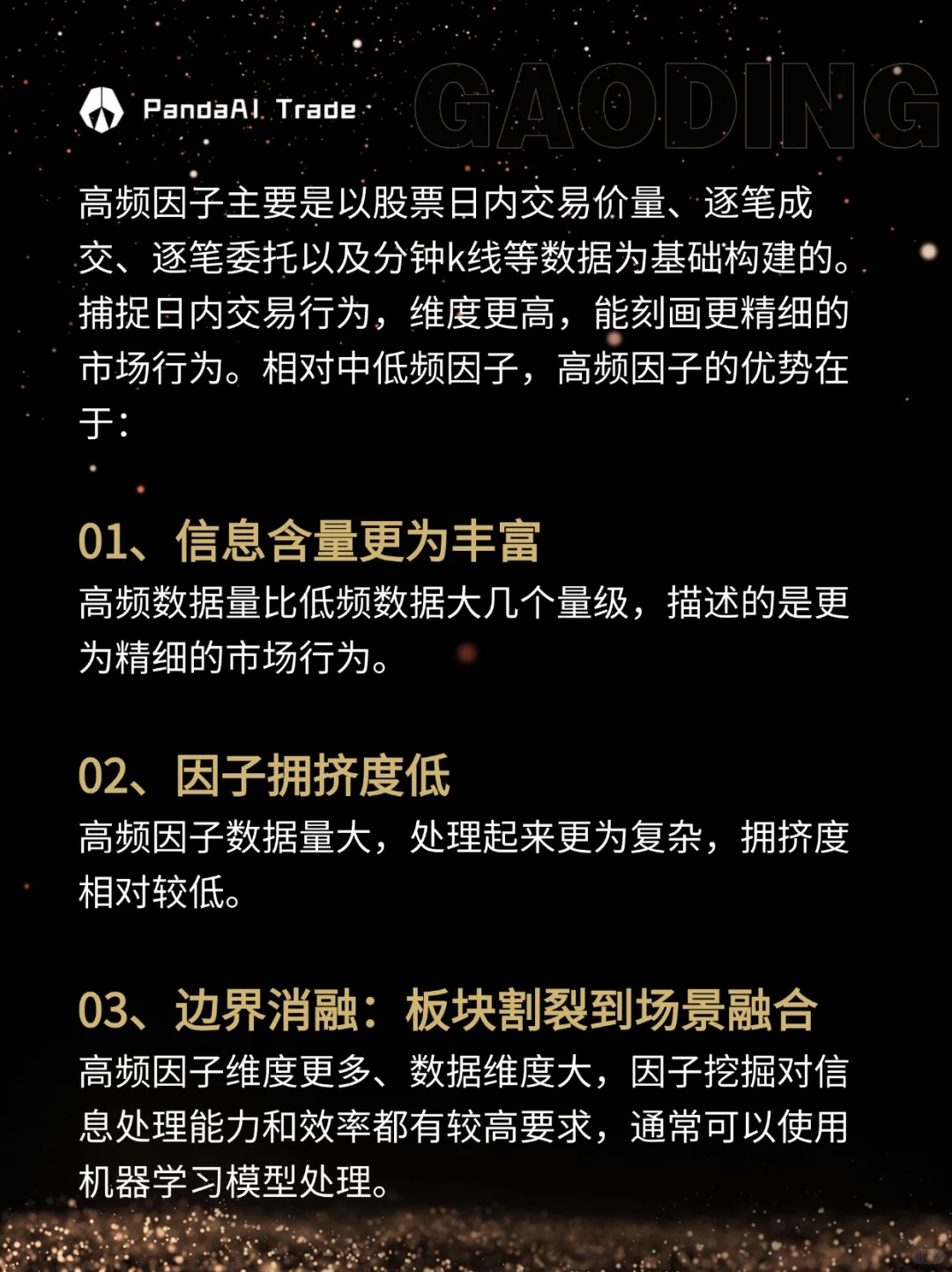

市场对日频及以上频率的量价因子研究由来已久,也比较成熟。相对而言,高频因子研究较为新颖,拥挤度较低,有效性也较高。\n中金公司的研报《量化多因子系列12:高频因子手册》比较系统的介绍了高频因子的构建及表现,对于我们挖掘高频因子有较好的指导作用。\n✅ 高频因子的优势\n高频因子主要是以股票日内交易价量、逐笔成交、逐笔委托以及分钟k线等数据为基础构建的。捕捉日内交易行为,维度更高,能刻画更精细的市场行为。相对中低频因子,高频因子优势在于\n01、信息含量更为丰富\n高频数据量比低频数据大几个量级,描述的是更为精细的市场行为。\n02、因子拥挤度低\n高频因子数据量大,处理起来更为复杂,拥挤度相对较低。\n03、边界消融:板块割裂到场景融合\n高频因子维度更多,处理方式更为丰富,相关性也较低。高频因子的难点在于数据维度大,噪声高,因子挖掘对信息处理能力和处理效率都有较高要求,通常可以使用机器学习模型处理。\n✅ 高频因子的构建\n金公司的研报《量化多因子系列12:高频因子手册》介绍了79个高频因子,按构建方式可以分为8大类:动量反转、波动性、高阶特征、流动性、量价相关性、筹码分布、拥挤度和成交行为因子。\n最终根据因子表现每一类构建出一个复合因子。因子构建使用日度数据,本身频率为日频,当换仓频率为周度或月度时需要将日度数据聚合至每一期期末使用。\n共有四种处理方法:\n01、每期取最后一个有效值,后缀为“_o”;\n02、每期取当期算术平均,后缀为“_m”;\n03、每期取最后一个有效值,后缀为“_o”;\n04、每期取当期标准差:“_std”。\nPanda AI 持续内测中,资料完整版或对内测感兴趣请私信小助理!\n#量化交易 #量化