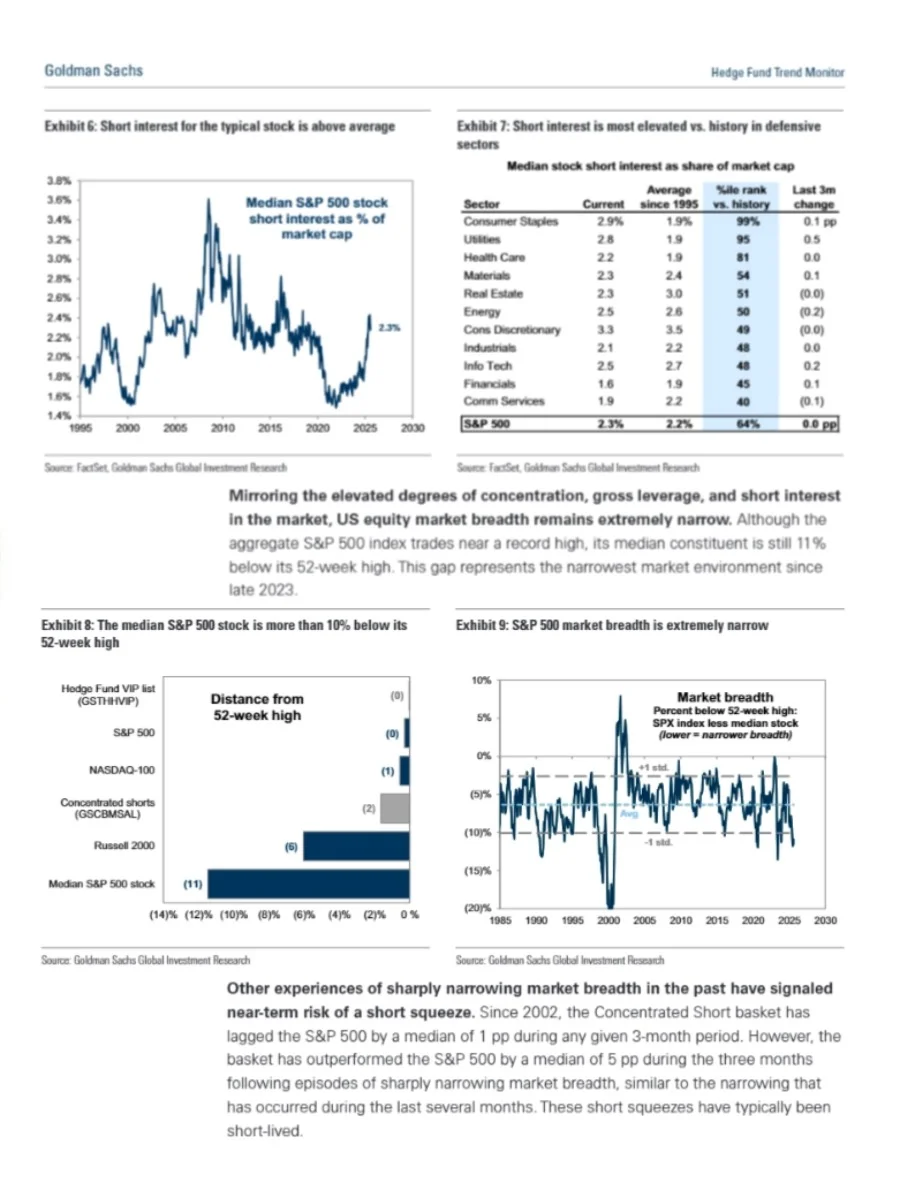

昨晚花了一个多小时读完高盛这篇关于Hedge Fund的研究报告。这份报告不仅仅是一篇高质量的研报,它对于想投身 quant /hedge fund 领域的同学,有很高的学习和参考价值。\n \n为什么这么说?它不仅提供了市场一手数据,更厉害的是,搭建了一套能迁移应用的量化研究框架,无论是做简历项目,还是备战面试,都能从中吸取经验/直接借鉴。\n \n1️⃣ hedge fund仓位分析逻辑\n报告扒了 981 家对冲基金的多空仓位动态变化,着重盯了空头回补、板块轮动等关键指标。\n这其实是典型的 Portfolio Analytics 思路:通过仓位变动看资金流向,反推市场情绪因子和风险偏好。对于quant项目的人来说,这就是现成的因子选股范例,可以拿来直接做因子拆解、回测,甚至设计横截面信号,主打一个高效。\n \n2️⃣ 宏观+微观双重视角\n报告不只给了多头组合的超额收益数字,还把宏观利率、政策动向、市场宽度这些变量串起来,讲清楚它们怎么影响拥挤交易、怎么触发空头挤压。以后面试再被问怎么看当下市场,可以学报告这套 “宏观趋势 + 个股数据” ,既能体现你的量化思维,又能让回答有深度,面试官一听就知道你懂行。\n \n3️⃣复现建模\n报告还提了个现象:热门股票在财报季容易超预期,但超额收益消失得特别快,甚至会转负。 这本质上是Event Study + 因子分组分析的案例!完全可以用 Python/R 爬一波财报数据,复现这个逻辑,做一个简易的Earnings Surprise Signal模型 —— 写进简历是项目经历,也是自己的一份经验。\n \n最后想提醒大家:读这类研报别只看数据,重点看它怎么用变量和逻辑—— 量化建模从来不是堆公式,而是把数据变成能落地的策略。\n \n篇幅有限,留学生戳👉【HF】\n内部资料,限在读留留 free share 哦~\n#美国留学生 #投行 #高盛 #研报 #美国留学生找工作 #quant #金融行业 #hedgefund #秋招