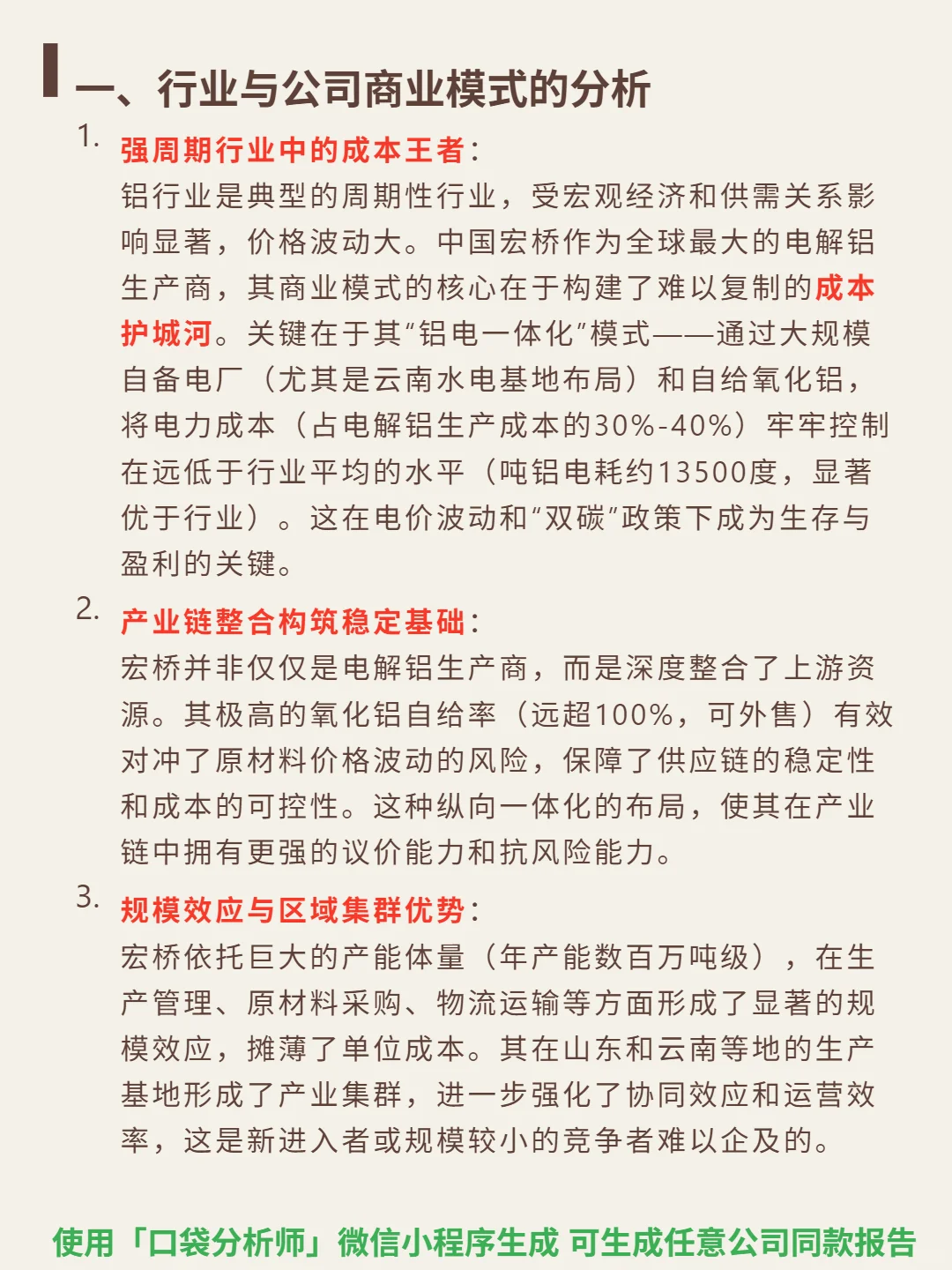

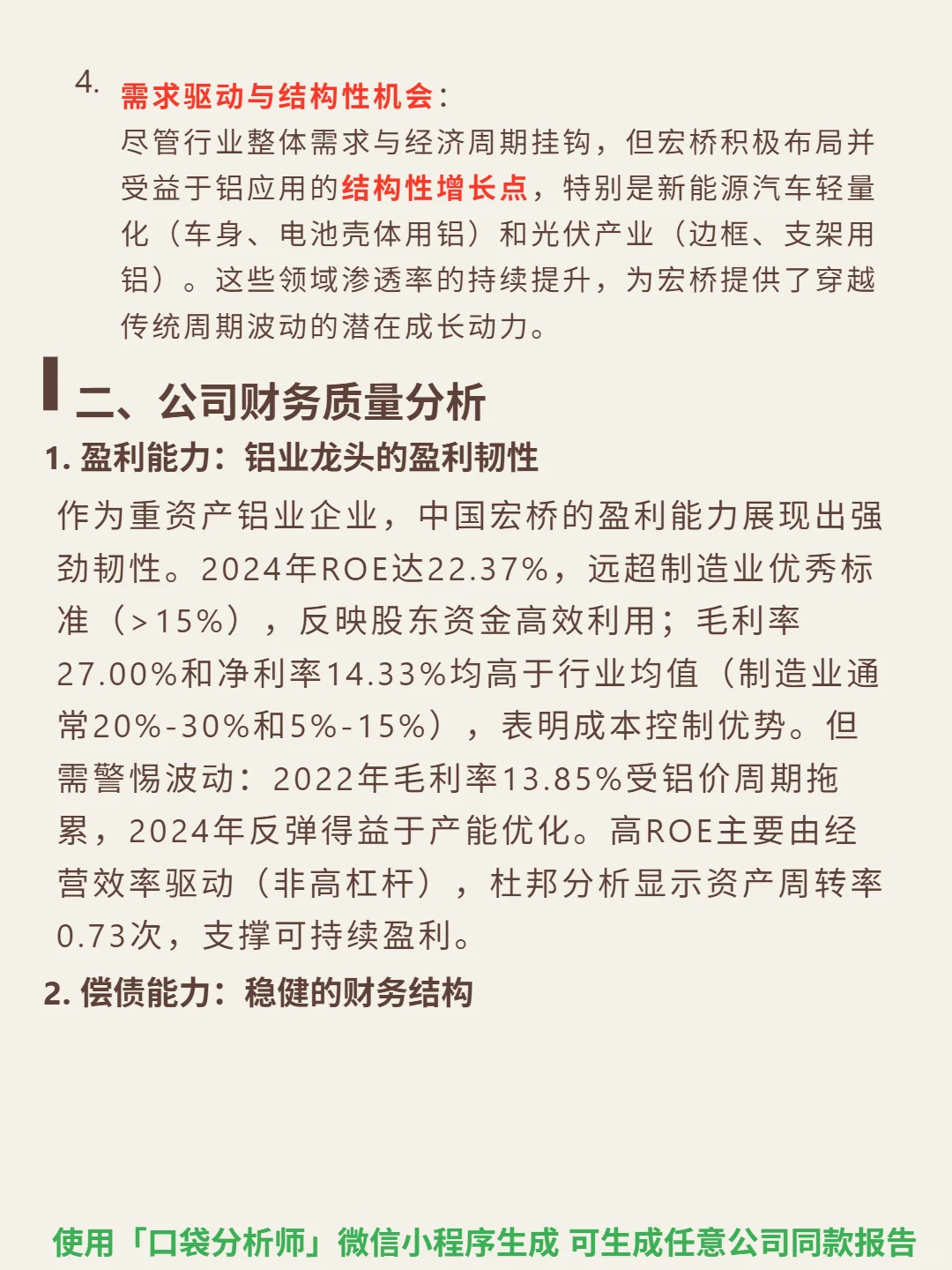

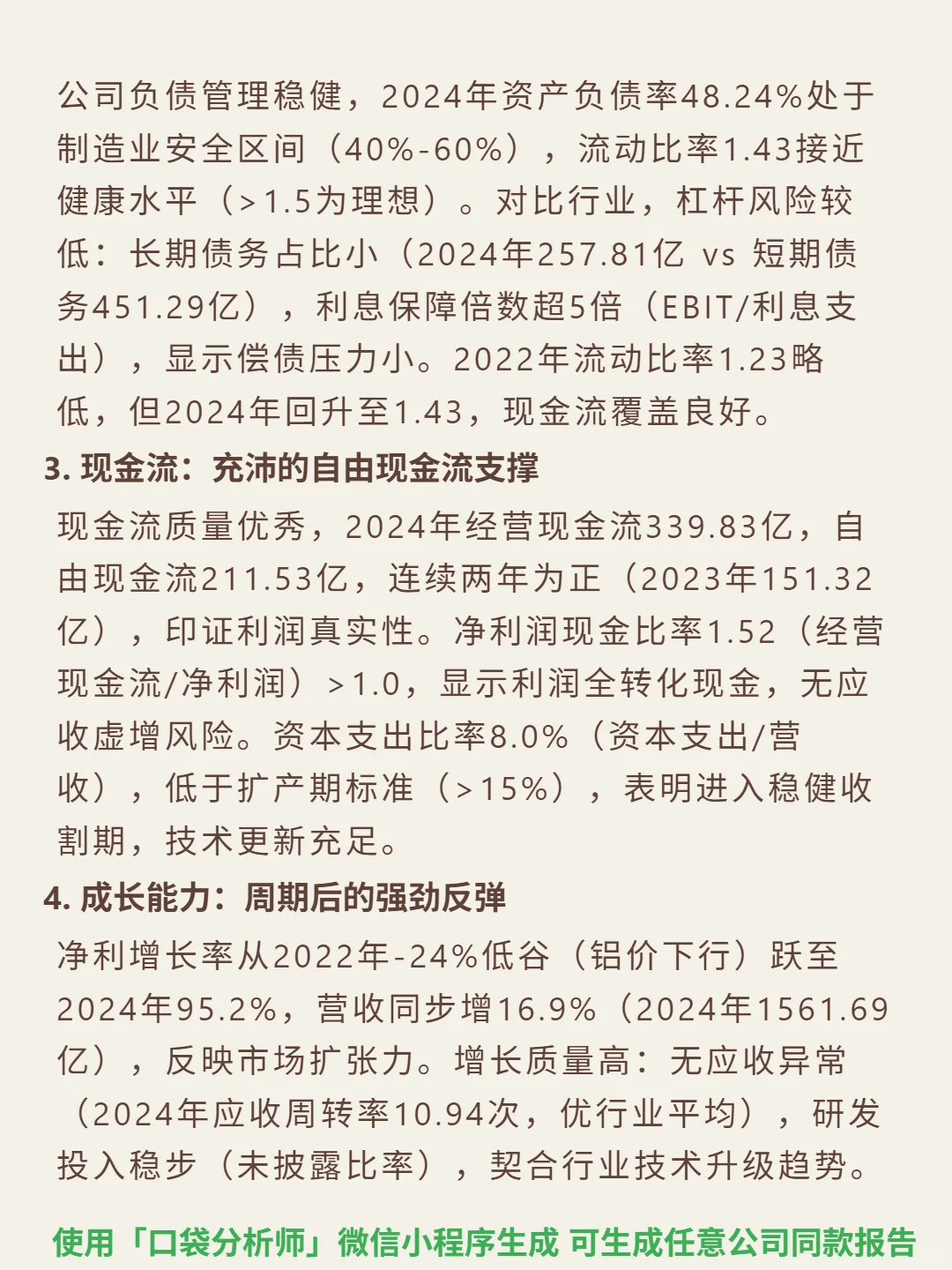

挖了一份中国宏桥的研报,核心逻辑其实是强周期行业中的成本王者。\n \n🎯 核心逻辑:铝行业是强周期行业,价格波动大。中国宏桥作为全球最大电解铝生产商,商业模式核心是难以复制的成本护城河。关键在“铝电一体化”模式——大规模自备电厂(尤其云南水电基地)和自给氧化铝,电力成本(占生产成本30%-40%)远低于行业,吨铝电耗约13500度优于行业。高氧化铝自给率(远超100%)对冲原材料波动,保障供应链稳定。规模效应和区域集群强化协同与效率,同时布局新能源汽车轻量化和光伏用铝等结构性增长点。\n \n📈 财务亮点:2024年ROE达22.37%,远超制造业优秀标准;毛利率27%、净利率14.33%,均高于行业均值。资产负债率48.24%,处于制造业安全区间,流动比率1.43。经营现金流339.83亿,自由现金流211.53亿,连续两年为正,净利润现金比率1.52,利润全转化现金。净利增长率从2022年-24%跃至2024年95.2%,营收同步增16.9%至1561.69亿。\n#中国宏桥 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息