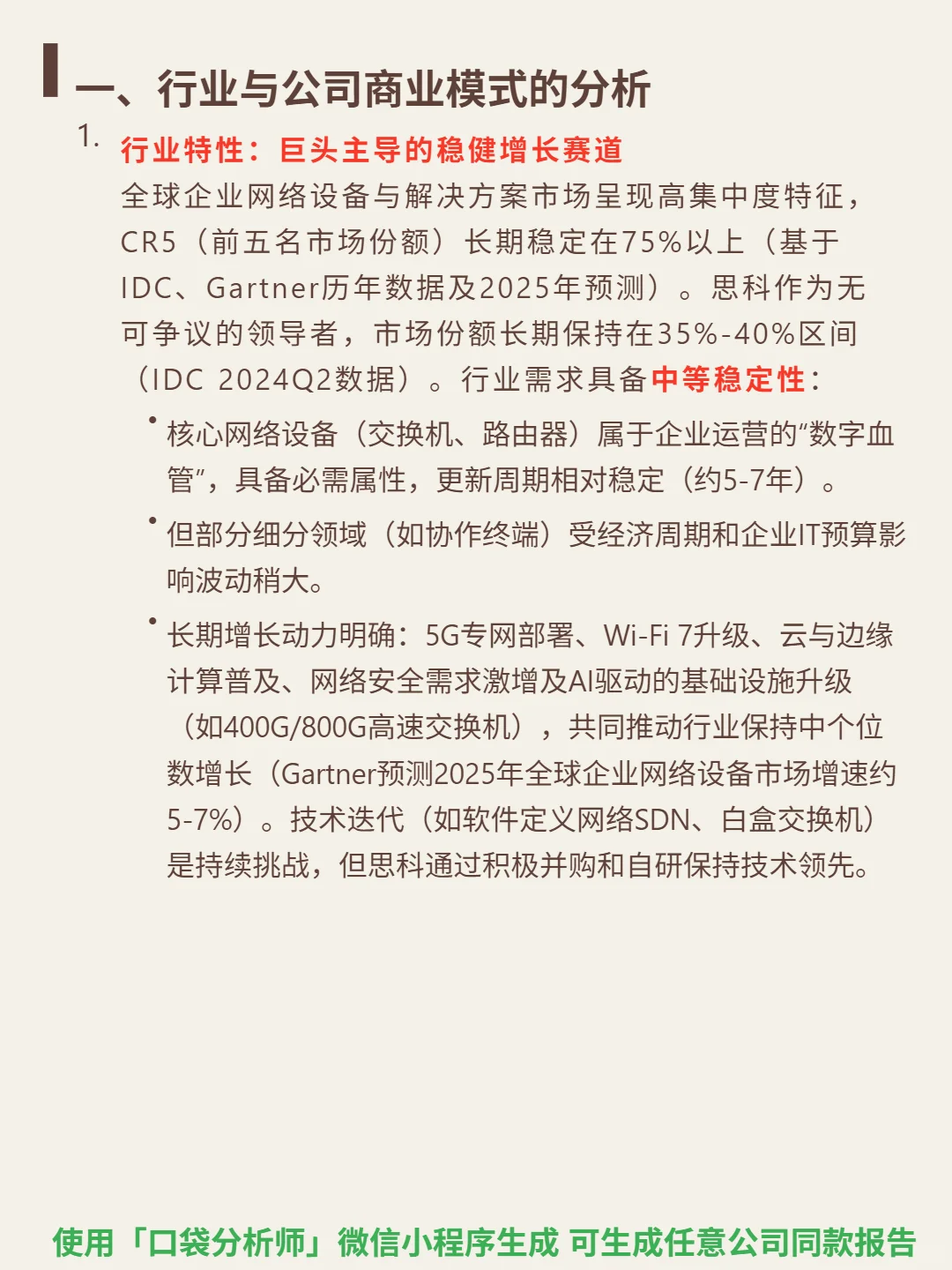

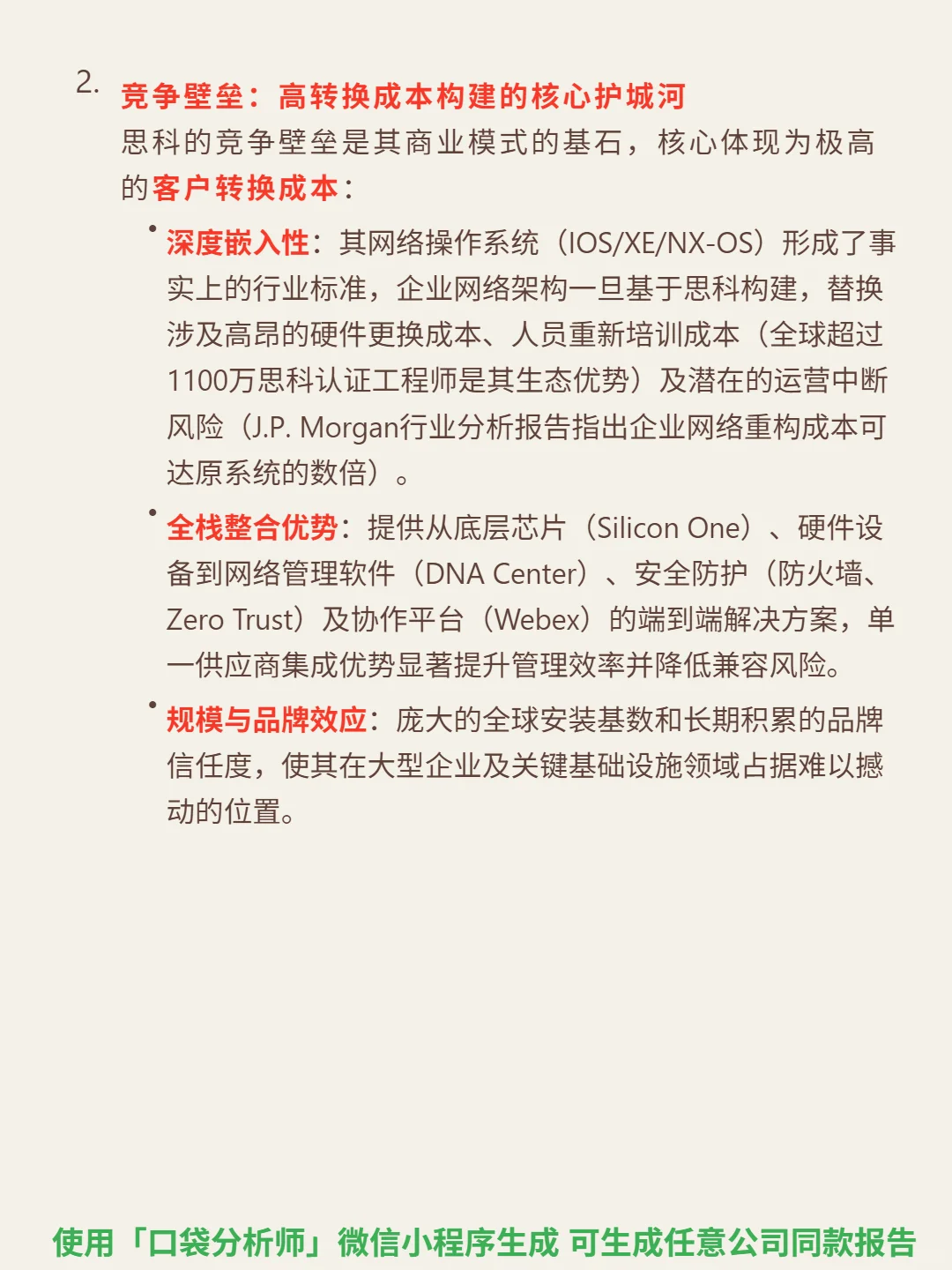

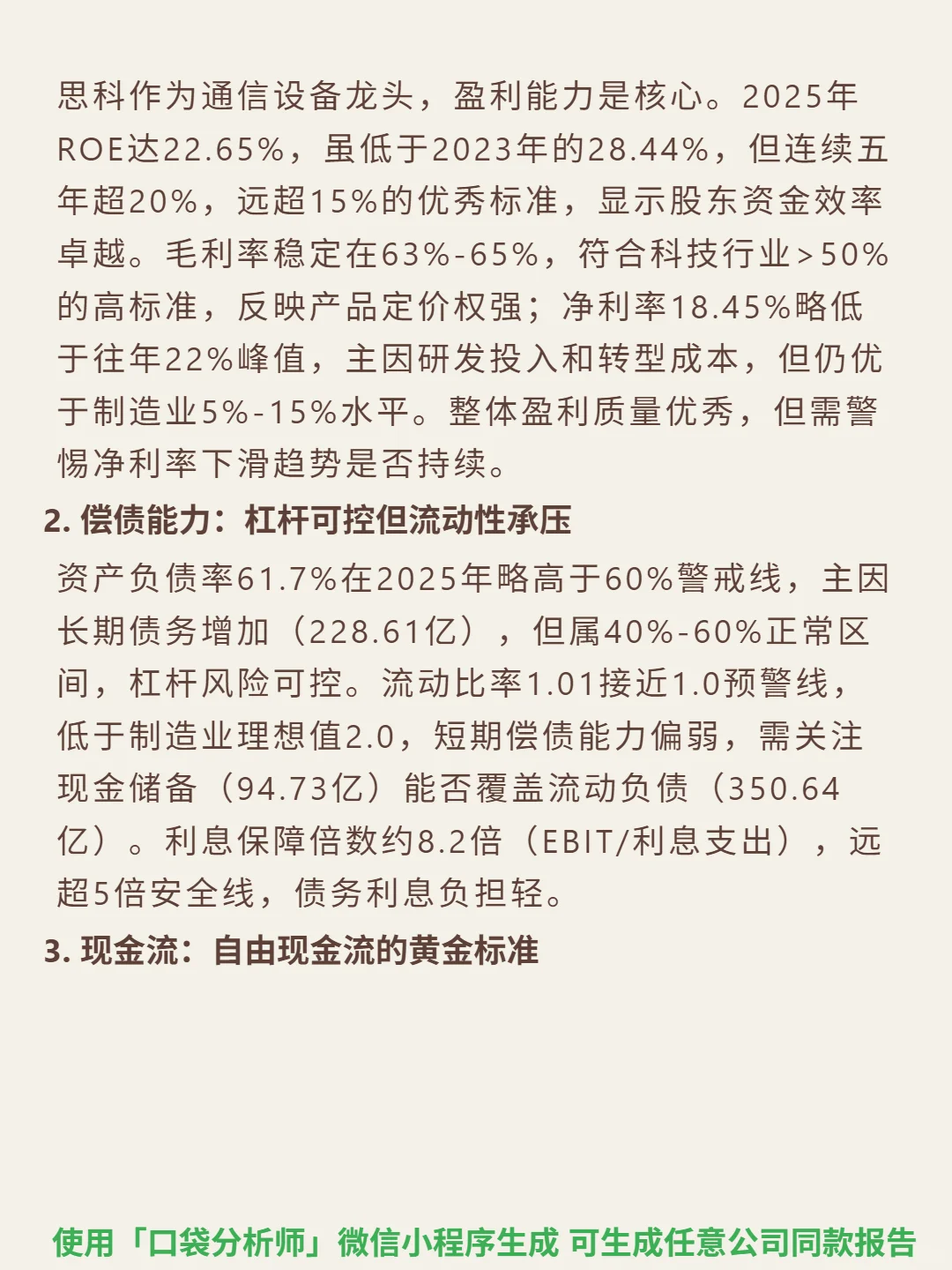

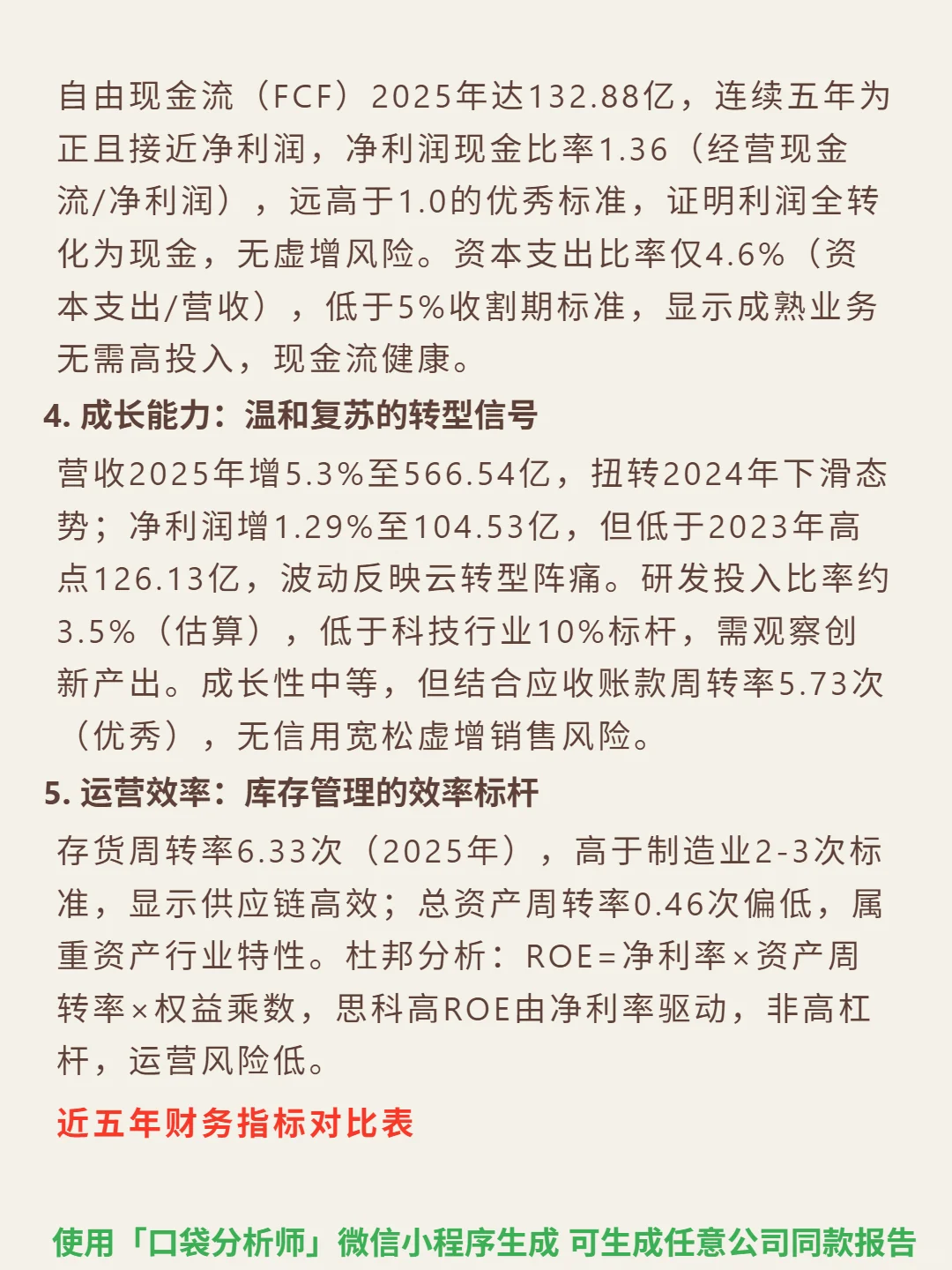

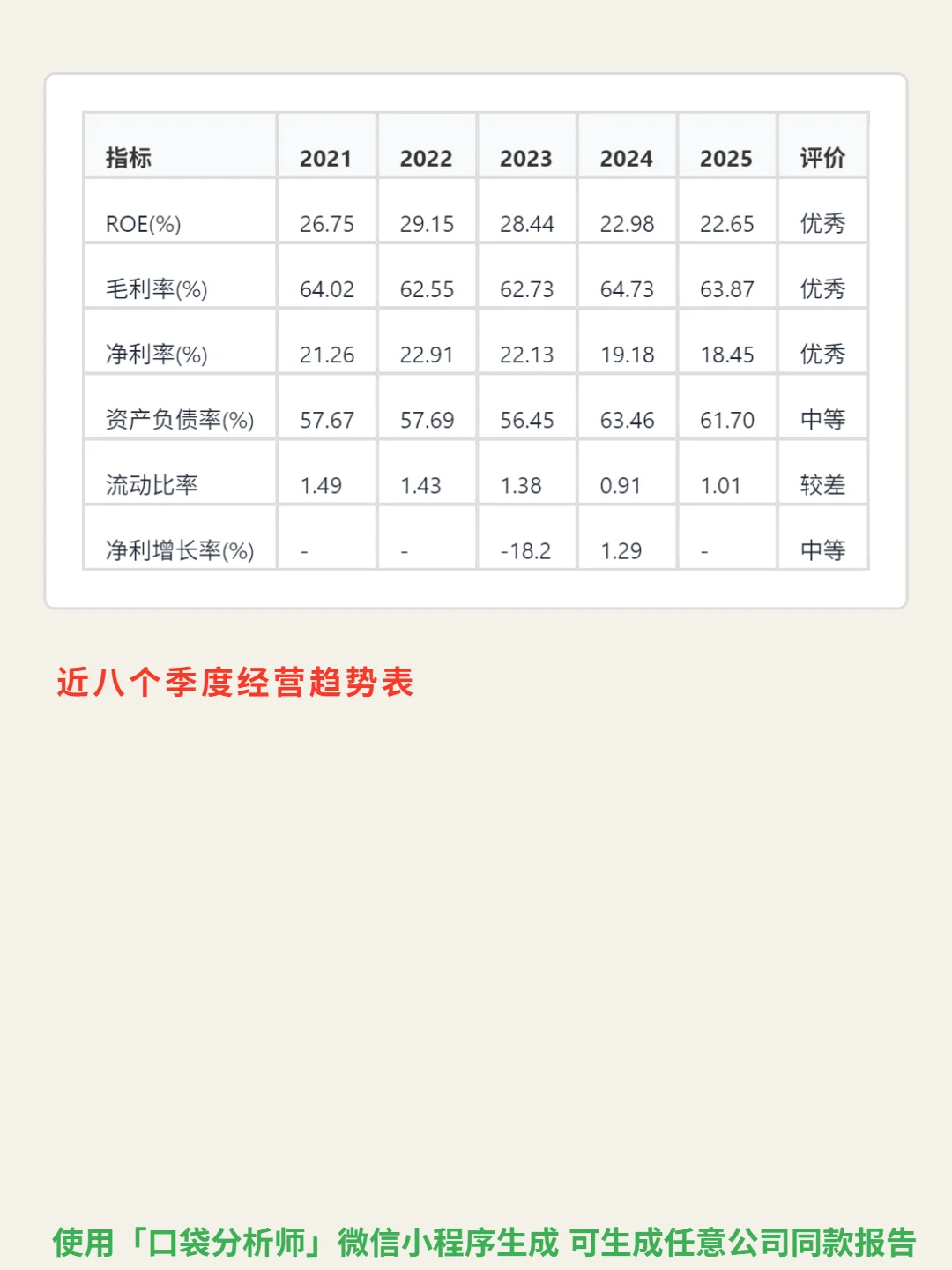

研究思科后发现,其护城河本质是客户转换成本+订阅模式转型,财务上现金流和ROE是关键支撑。\n \n🎯 核心逻辑:全球企业网络设备龙头,行业CR5超75%,思科市占35%-40%(2024Q2)。商业模式核心是高客户转换成本:网络操作系统成行业标准,企业替换成本高(含硬件更换、人员培训、运营风险);全栈整合从芯片到安全、协作平台;正转型“硬件+软件订阅+服务”,2025财年Q3软件订阅收入占比45%,安全、协作软件为高增长板块。\n \n📈 财务亮点:2025年ROE 22.65%(连续五年超20%),毛利率63.87%(稳定63%-65%);自由现金流132.88亿(连续五年为正,净利润现金比率1.36);营收增长5.3%至566.54亿(扭转2024年下滑),近八季度营收、净利润持续环比增长(2025Q3营收146.73亿、净利润28.23亿);经营现金流表现极佳(2025Q3达42.34亿)。需关注净利率18.45%(低于往年22%峰值)及流动比率1.01(短期偿债能力偏弱)。\n#思科#段永平#股票投资#财报分析#口袋分析师#实盘记录#高股息