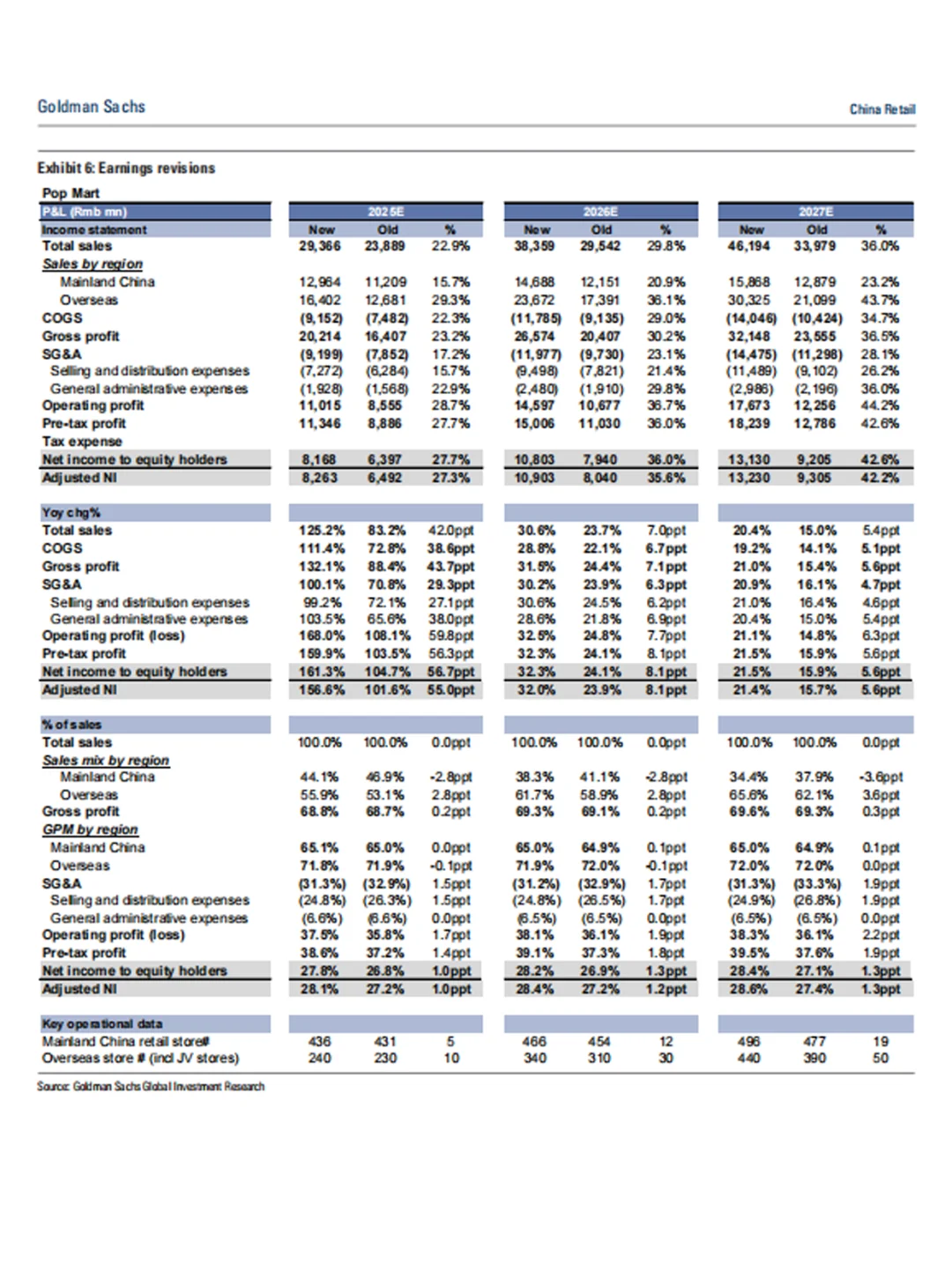

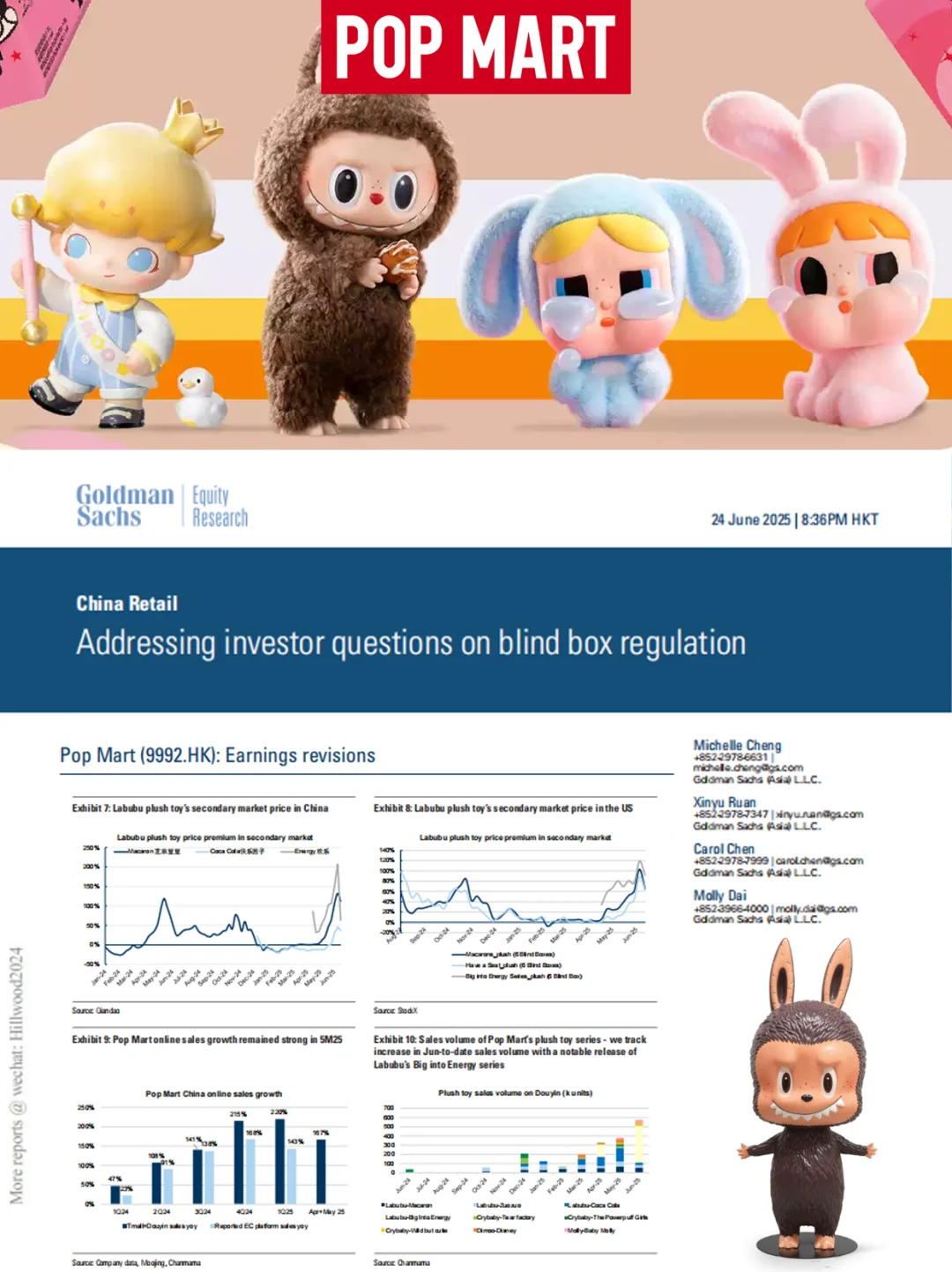

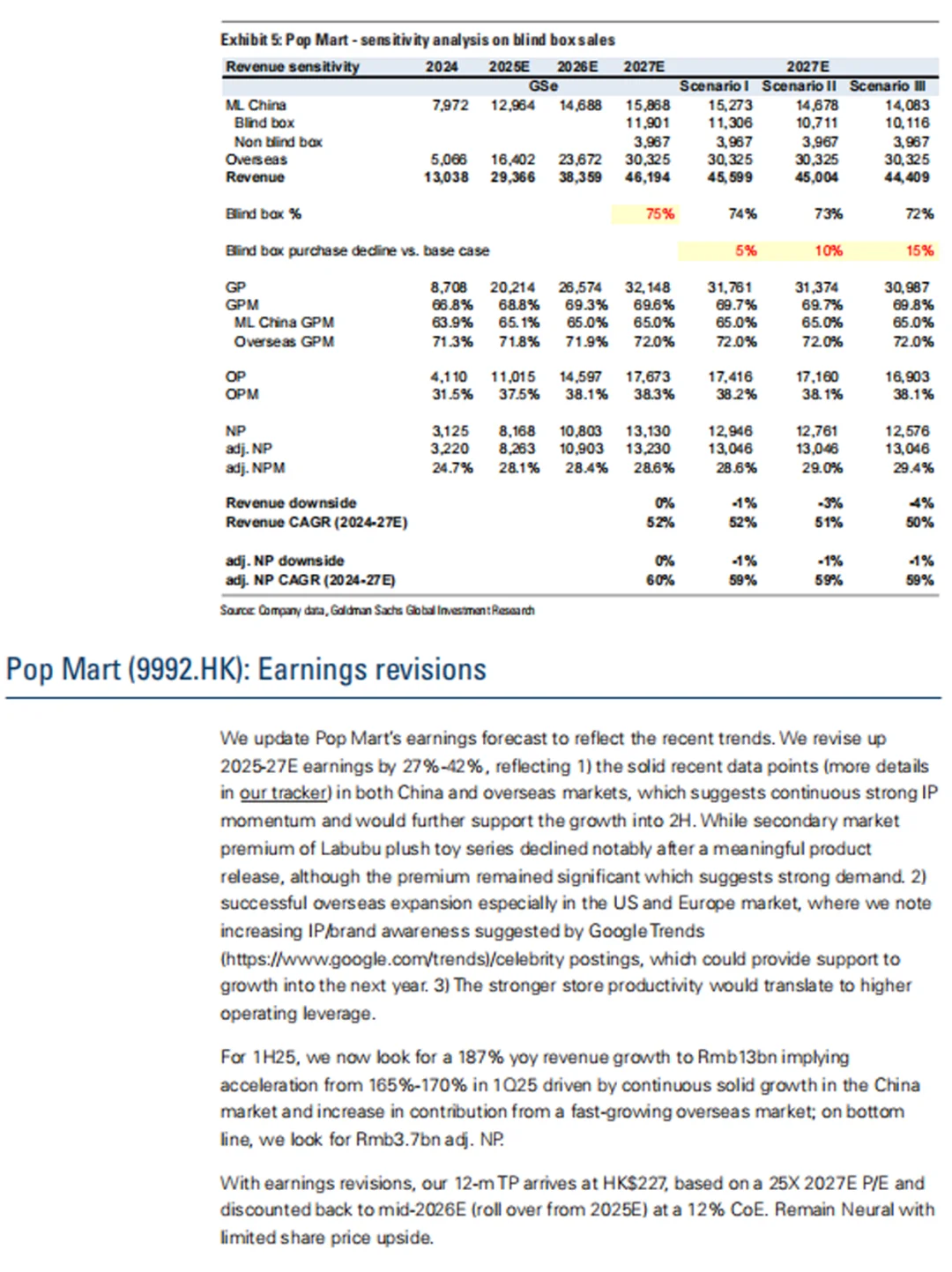

美国留学生有看高盛最新出的有关泡泡玛特的研报吗?\n \n看起来像是在聊零售行业和监管关系,实则对我们Quant/金融专业的留学生来说,里面有不少隐藏的建模干货,真的建议美国留学生细读一遍\n \n✅1.如何构建“情景敏感性分析模型”(Sensitivity Analysis) 在报告第6页和第7页,高盛分别为Pop Mart和Bloks搭建了不同监管情景下的财务模型,比如:\n-假设盲盒销量因监管下降5%、10%、15% -分别测算:对收入、毛利、利润率、估值倍数的影响\n \n📍Quant/金融留学生可以学习:\n-如何用假设变量驱动一个完整的财务预测模型 -如何分“国内/海外市场”、“主力品类/非主力品类”分段建模 -如何做“Stress Test”(压力测试) 这是投行建模、PE、Quant fundamental research里超常见的建模思路,本科阶段如果能用Excel建出类似模型,是硬核加分项。\n \n✅ 2. 结合“监管政策+用户行为”建投资逻辑 高盛在报告中并不只是从财务出发,而是结合了:\n-用户画像变化(比如Kids vs Adults、STEM教育类玩具受欢迎)\n-海外市场舆情(Google Trends,明星代言)\n \n📍Quant/金融留学生可以学什么? -如何把“非结构性信息”(舆论、政策、媒体曝光)量化进投资框架\n-如何把“用户行为变动”映射为股价的情绪风险因子\n-如何评估海外扩张的alpha因子(品牌知名度提升)\n \n这在TMT、消费品、ESG方向的quant因子建模中很有用。\n \n字数限制放不下更多,总得来说这个研报很有看头,美国金融留学生都可以看一下,能学到不少\n \n需要英文完整PDF的美国留留可以【PG】\n \n#美国留学生#美国留学#金融留学生 #投行 #估值建模 #quant #高盛研报 #高盛