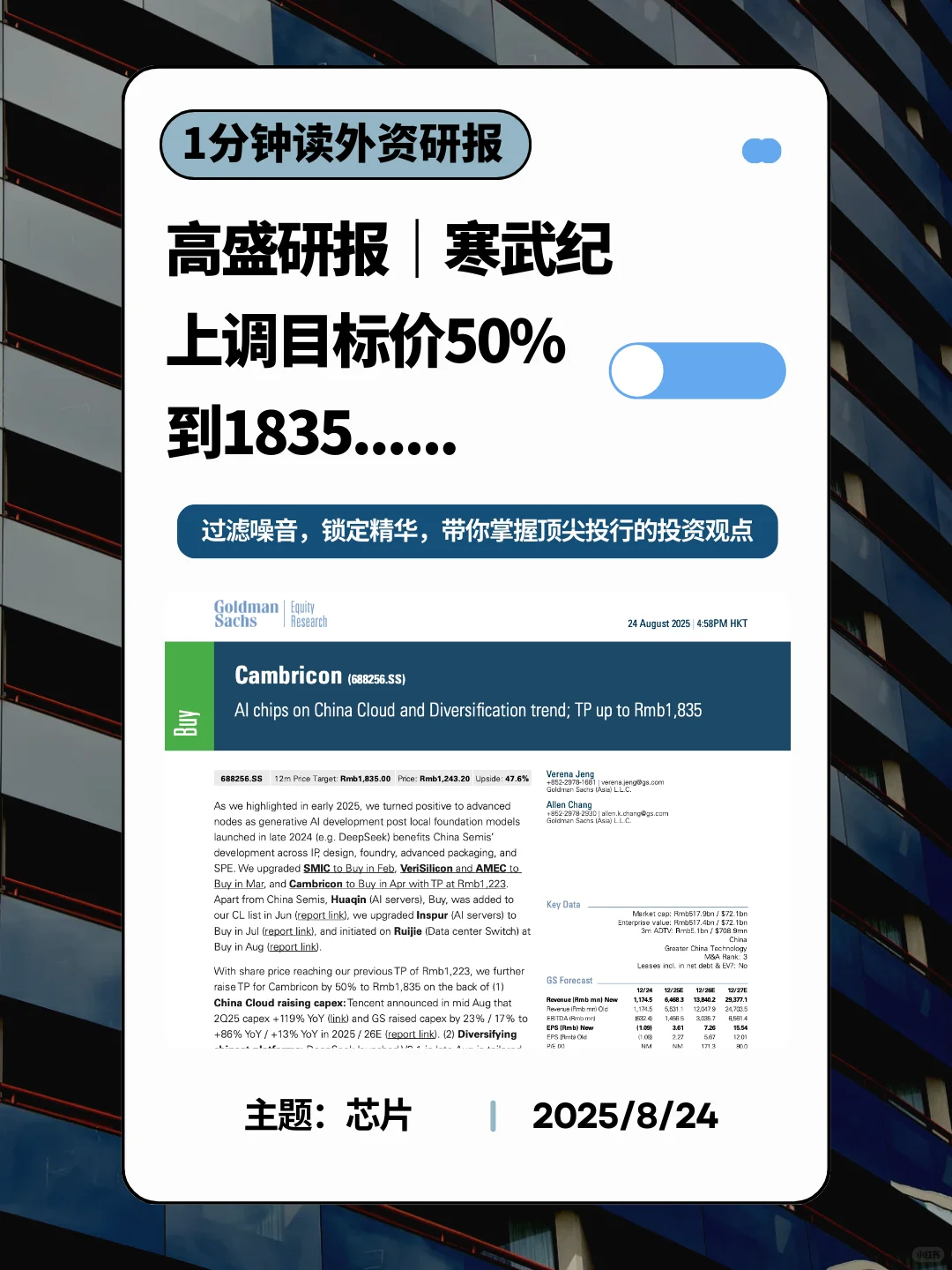

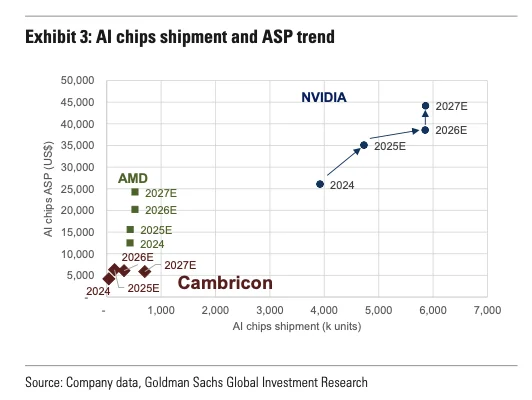

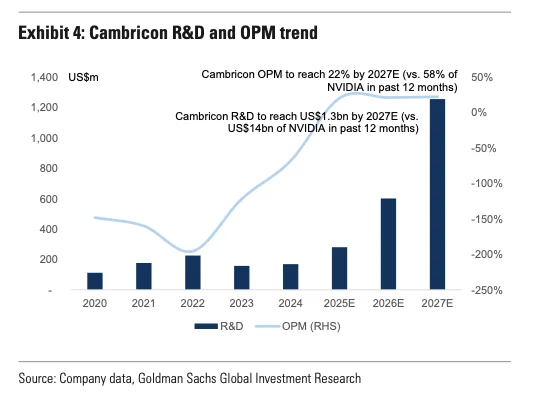

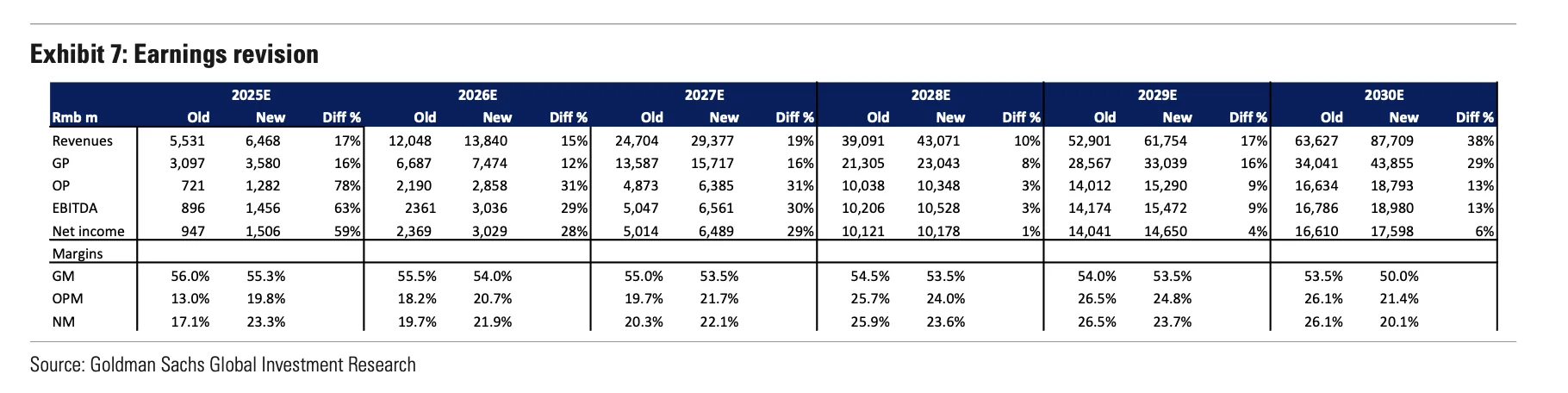

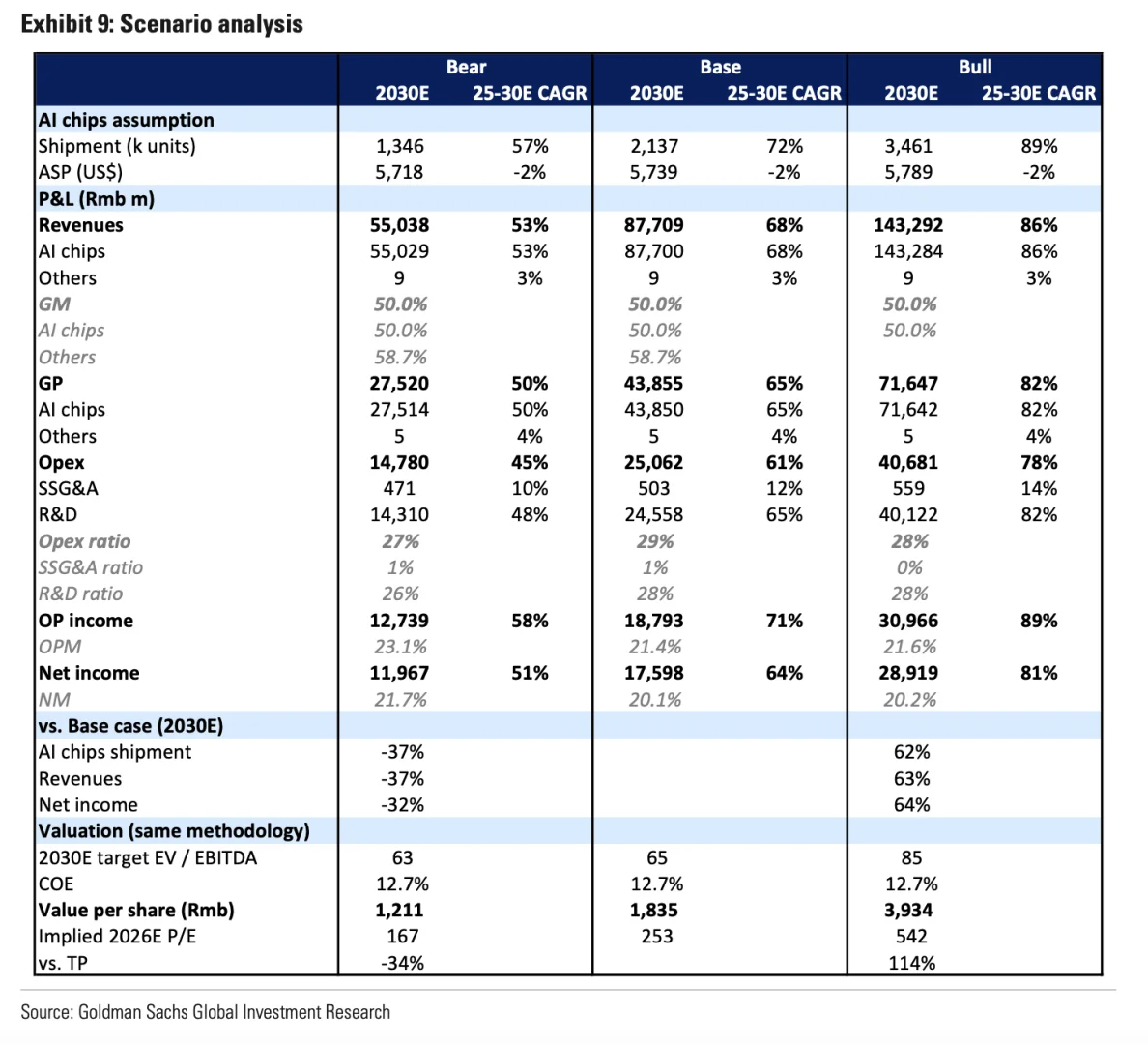

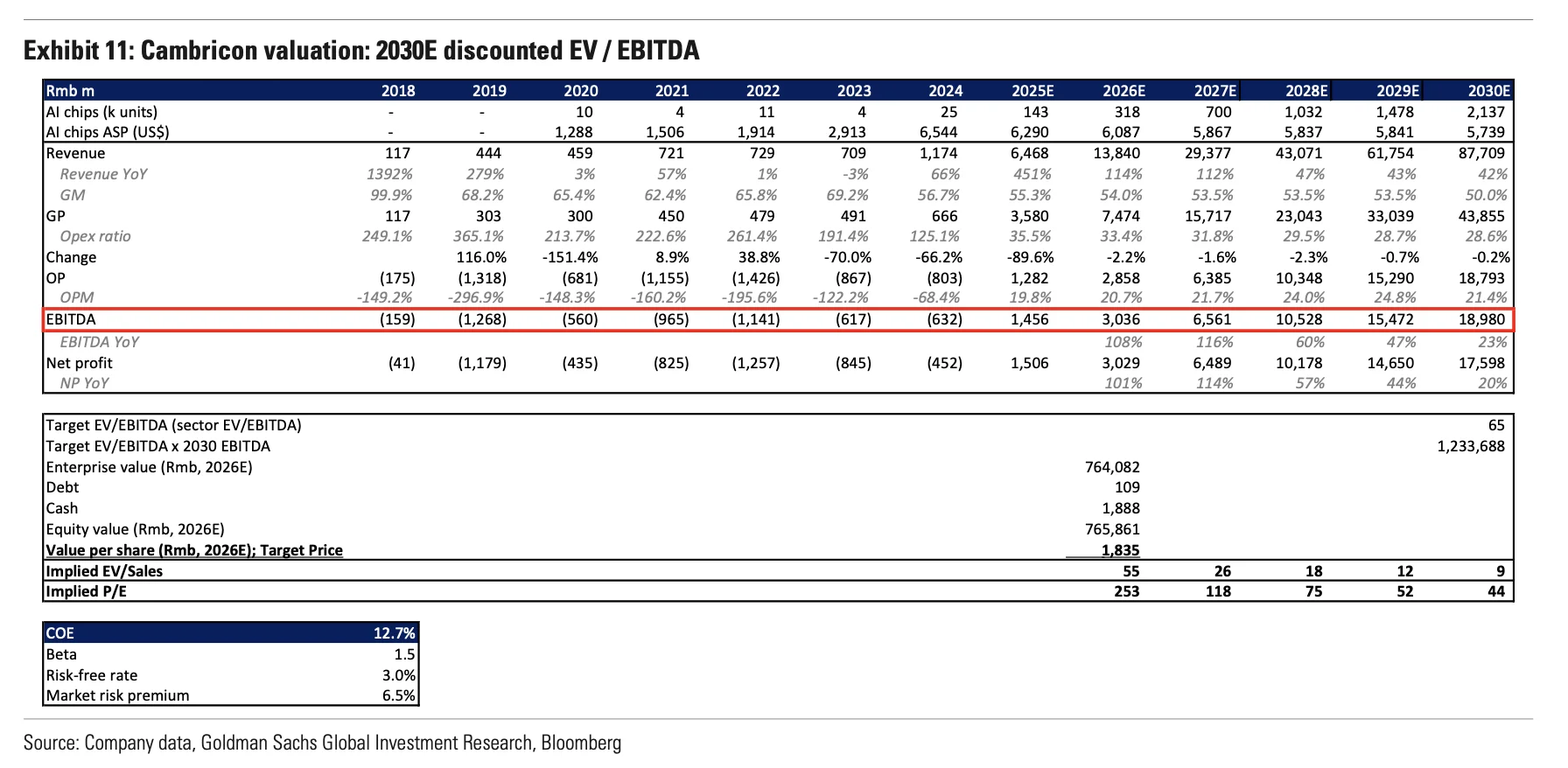

◾️\n \n上周五,寒王一下来了个20cm\n \n好消息多的停不下来\n \n先是DeepSeek V3.1公开点名用了UE8M0 FP8 scale\n \n接着又是H20要停产\n \n随着国内这一波流动性和市场情绪的爆发\n \n寒王距离天花板还有多远?\n \n今天分享高盛8月24号新出的报告\n \n主要结论是\n \n- 看好国内先进制程的长期发展趋势,带动了全产业链环节,包括芯片设计、晶圆制造、先进封装及SPE等\n \n- 有三个因素,推动寒武纪stock price的进一步上升\n \n分别是国内的云capex激增、芯片平台多元化和研发投入\n \n- 上调寒武纪的出货量及业绩预期\n \n同时也上调了目标价格,基本情景下是1835,比之前的1200多提高了50%\n \n而bull case下的价格,达到了 3934 .....\n \n◾️\n \n1.支撑寒武纪进一步上行的三个因素\n \n1)国内云Capex激增\n \n腾讯2025Q2 capex同比+119%\n \n高盛预计2025/26年中国云capex同比增速分别是+86%/+13%\n \n2)客户推动芯片平台的多元化趋势\n \n- 这样能更好的应对关shui和数据安全风险\n \n也降低了对单一供应商依赖\n \n寒武纪、英伟达和AMD出货量及芯片价格的对比图见p2\n \n- DeepSeek 表示v3.1采用UE8M0 FP8 scale,适配下一代本土芯片\n \nFP8是一种数据进度格式,可以降低对hbm/ddr的要求\n \n3)在国产芯片领域占据领先地位,巨额研发投入落地\n \n寒武纪45亿定增获批,未来三年年均研发投入15亿,趋势图见p3\n \n进一步加码AI芯片与软件\n \n◾️\n \n2.上调经营预测,见p4\n \n1)出货量的预期上调\n \n25年,从12.2万片到14.3万片\n \n30年,从170万片到210万片\n \n25-30年的CAGR达72%\n \n2)国内市场的份额提升\n \nAI芯片行业规模从25年的$260亿到28年的$550亿\n \nCAGR为29%\n \n占据领先地位的寒武纪\n \n25年和28年的营收分别为$9亿/$60亿\n \n份额从3%上升到11%\n \n◾️\n \n3.估值,见p5\n \n1)基准情景下,26年的P/E倍数是253\n \n30年的P/E倍数是44\n \n这也反映了AI芯片属于高风险高回报的赛道\n \n2)和同行可比,估值不算高,见p6\n \n引入了一个ratio指标,用P/E除以OPM+ NI增长的总和\n \n来衡量每单位的增长和profit,市场给予的估值倍数\n \n寒武纪是1.9,国内其他可比公司平均是1.8\n \n◾️\n \n具体数字和解释,建议看原文\n \n#研报 #寒武纪 #ai芯片 #港股 #a股 #国产替代 #半导体 #投资 #涨停 #股票