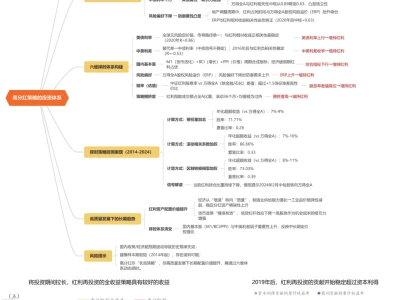

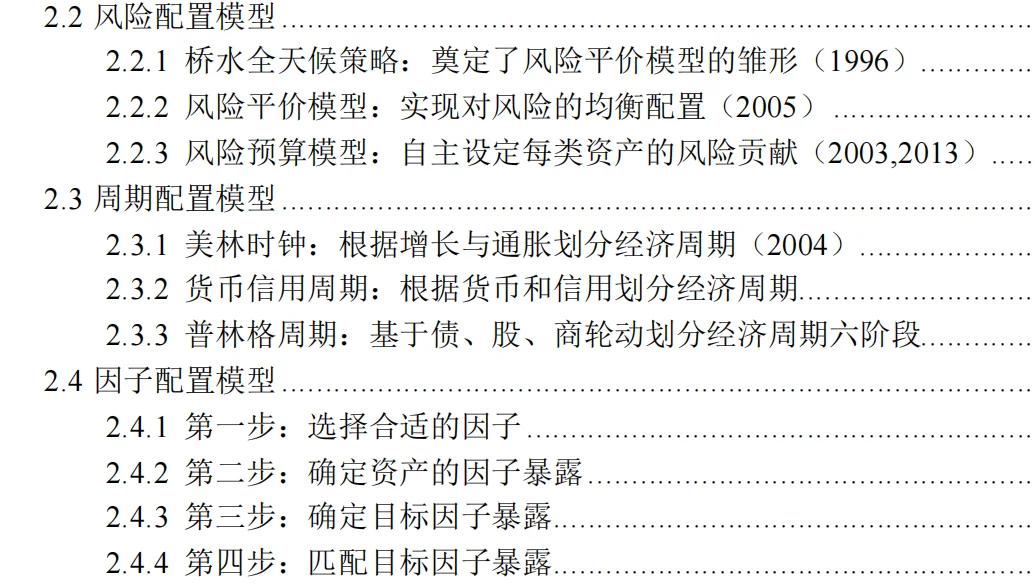

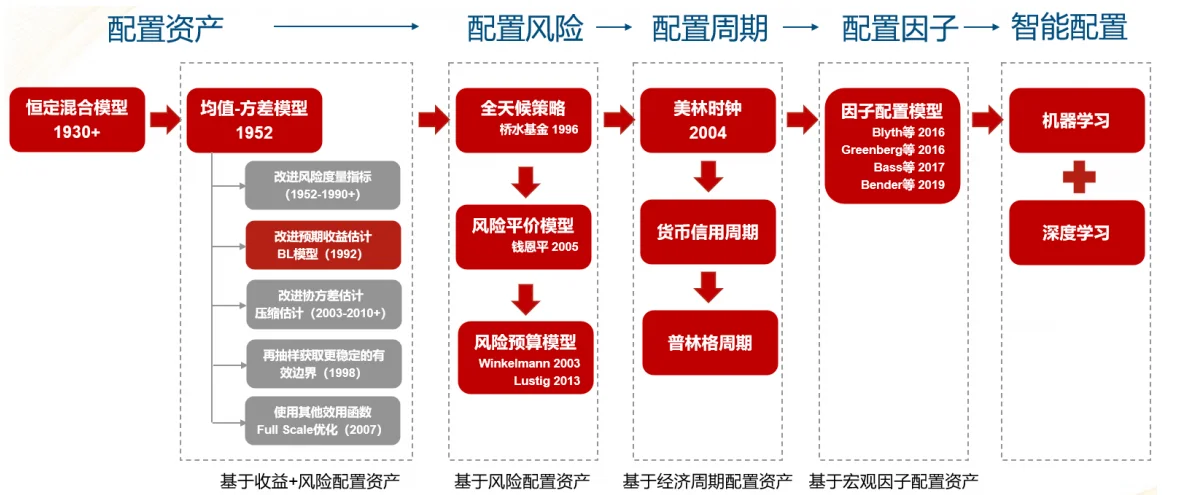

总结一下:\n一、多元资产配置的核心价值\n✅分散风险与捕捉收益\n多元资产配置通过不同资产类别的组合,可有效分散风险(相关系数普遍低于0.3)并捕捉不同市场环境下的收益机会。 早期研究显示,战略资产配置贡献了投资组合收益率波动的93.6%(Brinson等,1986)。\n \n✅资产表现分化特征\n2011-2024年数据显示,不同资产年度收益分化显著。 例如,2024年黄金收益28.42%居首,而原油(ICE布油)则下跌2.87%,体现资产轮动必要性。\n \n二、资产配置模型的五大演进阶段\n \n✅传统资产配置阶段(1930s起)\n \n恒定混合模型:如挪威主权养老基金的股债60/40策略(年化收益6.34%)、日本GPIF的等权重策略(年化4.33%)。\n均值-方差模型:马科维兹理论基石,但参数敏感性高,后续改进包括BL模型(贝叶斯融合主观观点)、协方差压缩估计(LW线性压缩法)等。\n \n✅风险配置阶段(2000s起)\n \n桥水全天候策略:风险等量分配至四种宏观状态,本土化改进聚焦股票、债券、商品,杠杆水平1.88倍(2025年桥水ETF年化收益12.33%)。\n风险平价模型:平衡风险贡献,国内实践年化收益3.92%(夏普比率2.34),债券权重主导但通过杠杆提升收益。\n \n✅周期配置阶段(2004年起)\n美林时钟:按增长与通胀划分周期,但滞后性明显;国内货币信用周期显示宽货币+宽信用阶段股票占优(年化收益1.21%)。\n普林格周期:六阶段轮动模型,国内改进版策略年化收益22.21%(2016-2025年),最大回撤6.38%。\n \n✅因子配置阶段(2016年起)\n主成分因子构建:从资产价格提取利率、增长、商品等主成分因子(前三个因子解释80%波动),哈佛捐赠基金年化收益8.04%。\n风险预算模型:允许自定义风险贡献,如国内宏观因子风险平价策略夏普比率2.62,月度胜率81.62%。\n \n✅智能配置探索(近年兴起)\n结合AI与大数据的动态优化,如LSTM预测资产收益、深度强化学习(DQN/PPO)优化组合权重。\n \n三、国内实践的策略有效性验证\n \n✅战略配置组合\n均值-方差模型:年化收益9.57%,最大回撤17.32%,弹性与分散性优于等权重(夏普比率0.59 vs 0.30)\n风险平价策略:基于资产/宏观因子的策略年化收益3.86%-3.92%,最大回撤<2.5%,换手率37.58%-257.98%\n \n✅战术配置组合\n普林格周期策略:2016年以来年化收益22.21%,夏普比率1.87,2025年收益率23.07%(截至8月)。\n \n✅智能配置深化\n突破传统回测框架,构建在线学习能力以应对市场摩擦与尾部风险,提升样本外适应性。\n#量化 #量化交易 #券商行研